本文由子贡研究院医药组团队创作

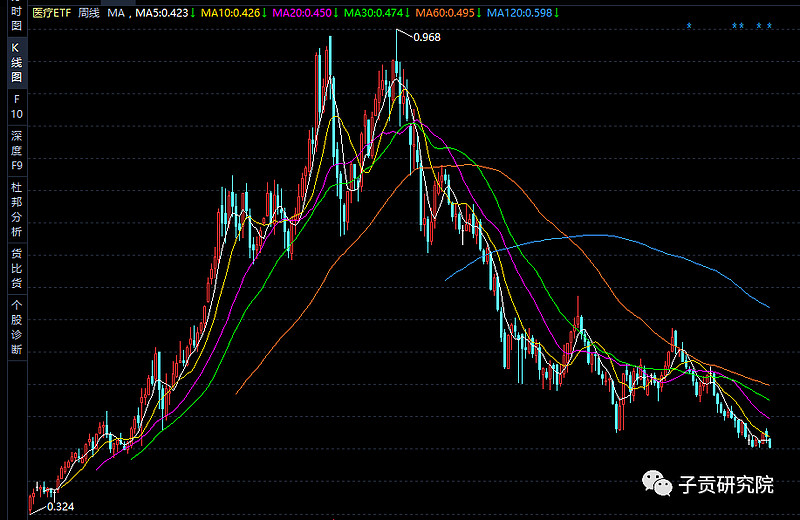

医药医疗在21年年初见顶后调整已经超过两年,幅度也达到了50%以上,我们看两张ETF表现图:

如此长时间且幅度足够大的调整在整个医药医疗行业都是极其罕见的,而现在又因为反腐更是让开始趋势向上的公司来了个再次大幅杀跌,从目前各种信息看来,反腐才刚刚开始,而对于医药医疗行业公司的影响怎么样还是个无法估量的事情。

因此这波下跌需要多长时间、位置能到哪里都还是不清楚的事情,对于没有医药医疗持仓的投资者来说,当时是跌幅越深越好,不过这很可能是想当然了。

在大消费行业市场,我们曾经遇到过多次行业出现大问题的情形。

2008年的三聚氰胺奶粉事件,让原本已经腰斩的伊利股份再次发生了腰斩,但是作为行业幸存者,之后公司营收利润在见底之后出现大幅上涨,股价也从此上涨了几十倍。

2012年开始的三公消费限制,作为最牛公司的贵州茅台股价也下跌接近了60%,至于本来估值就高再加上塑化剂主角的酒鬼酒更是下跌超过了80%,不过最后都涨回去了,而且比当时的最高点还翻了好几倍。

医药医疗行业这两年的调整大部分是因为集采的影响,集采也确确实实严重影响了很多公司的收入和利润,因此估值已经出现了戴维斯双杀,而眼看着估值开始得到慢慢修复,马上又来了反腐,可以说对这个行业属于祸不单行,但是从某种意义上来说也算是供给侧改革。

目前我国医药行业大部分市场还是由仿制药主导,由于仿制药进入门槛相对较低,因此对于单一的大品种,很多公司都有申报生产,这就造成了内卷,因为竞争品太多,因此医院对于医药公司来说是比较强势的,医药公司要让自己的产品进入医院就要付出较大的销售成本,这个成本就包含了腐败成本,因为成本的提高,药价自然也就提高了,最后买单的还是患者。

再者就是仿制药的大量占领市场,也让很多创新药失去了快速打开市场的机会,进而就抑制了创新药的发展。

因此医药反腐是一件很好的大事,无论对优质的医药企业还是患者都是好事,而对于依靠超高的销售费用支撑起来的仿制药企业则是实实在在的大利空,对于有些企业更是毁灭性的打击。

反腐就是一个优胜劣汰的过程,随着反腐的逐步深入,一些完全没有技术实力的企业必然会退出市场,而一些优秀的企业则会全面转型到技术研发上面去,在外力的推动下这些企业也会真正做到涅槃重生。

这就好比之前的奶粉企业,因为三聚氰胺,各家企业开始认真对待品质问题,最后的结果就是我国的奶粉质量标准在短短几年就获得了大幅度的提高,甚至很多企业的标准已经远超过欧美的标准。这带来的后果就是消费群体的快速扩大,公司营收和利润也取得持久的增长。

反腐只会让有污垢的企业难以生存,而阳光下的企业必然会越来越好。

因此,我们按照这个思路,应该深度研究找到以下几类企业,在黄金坑之后这些公司必然迎来爆发式增长,相应的股价也将迎来大幅度的上涨。

1、有技术实力的企业,但是因为行业大环境的影响,之前也做出了不少腐败的行为,在这次反腐的过程中受伤很大,但是后续通过整顿和自己的努力,公司再次回到良性发展的道路上的企业。

2、一直合法经营的企业,因为劣币驱除良币的影响,公司的发展在之前并不如意,但是反腐让这样的企业获得了快速发展的机会。

3、大量创新药企业,随着反腐力度的加大,创新药进入市场的障碍会越来越少,这些公司是直接受益者。

4、国有龙头医药企业。

医药医疗是一个国家最重要的民生行业之一,这个行业只会越来越发展而不会消失,随着老龄化进程的加快,这个行业依然还是非常朝阳的行业,优秀的行业和公司只有遇到困境时才会出现非常优质的价格。

作为投资者,你我都应该好好珍惜!

$恒瑞医药(SH600276)$ $迈瑞医疗(SZ300760)$ $一品红(SZ300723)$