资本新秩序-债务、流动性与二次通胀

加油奥利给

下海干活的韭菜种子

2023-08-11 00:19:19

原文为民生策略团队-牟一凌文章“资本新秩序系列

一、策略——动荡时代:债务、流动性与二次通胀

(一)债务周期:去杠杆之路曲折

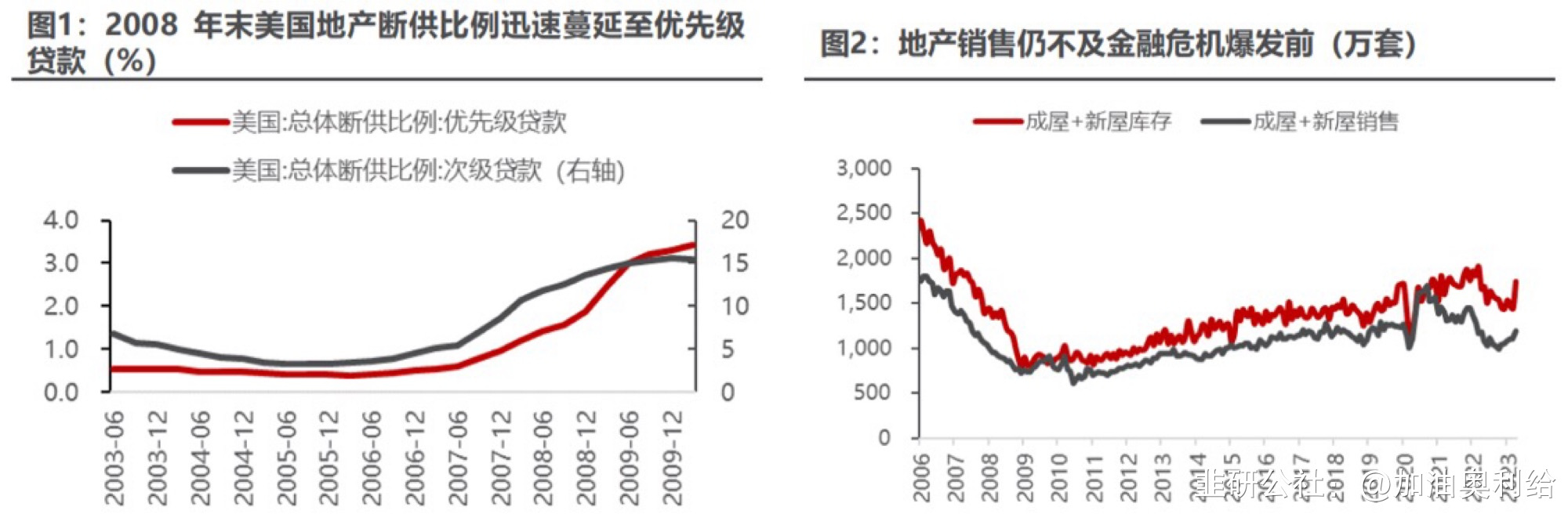

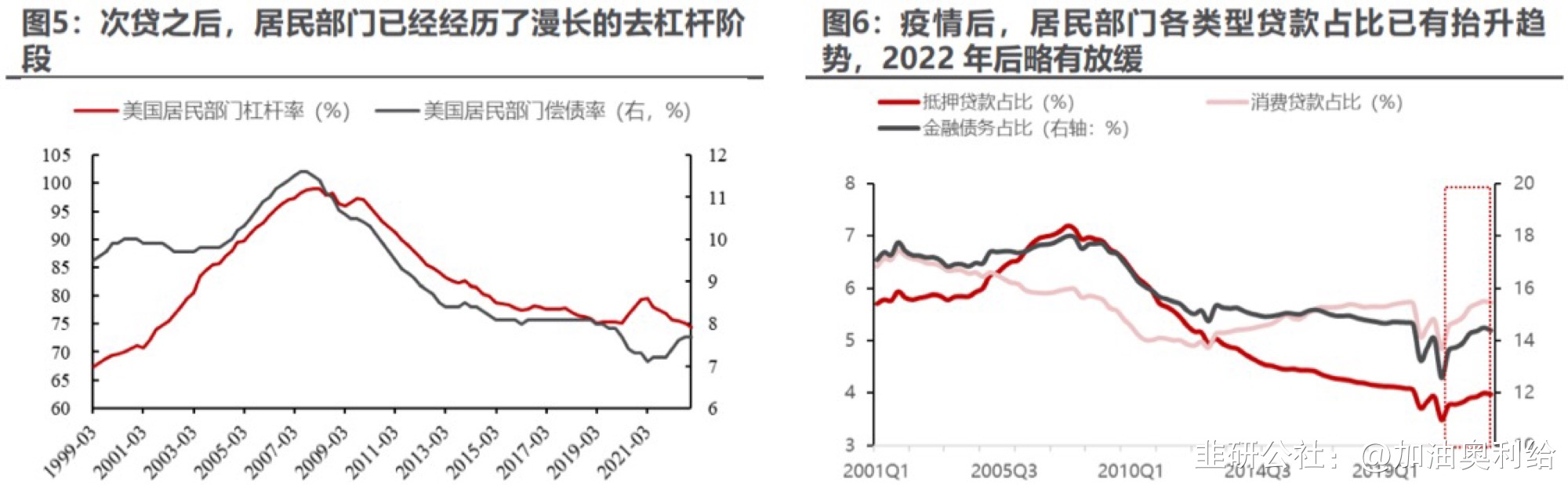

1.居民部门:漫长去杠杆后具备向上的力量

08年金融危机后,美国居民持续降杠杆,地产销售经历了漫长的修复期。

2021年后居民部门抵押贷款占可支配收入已经出现抬升。

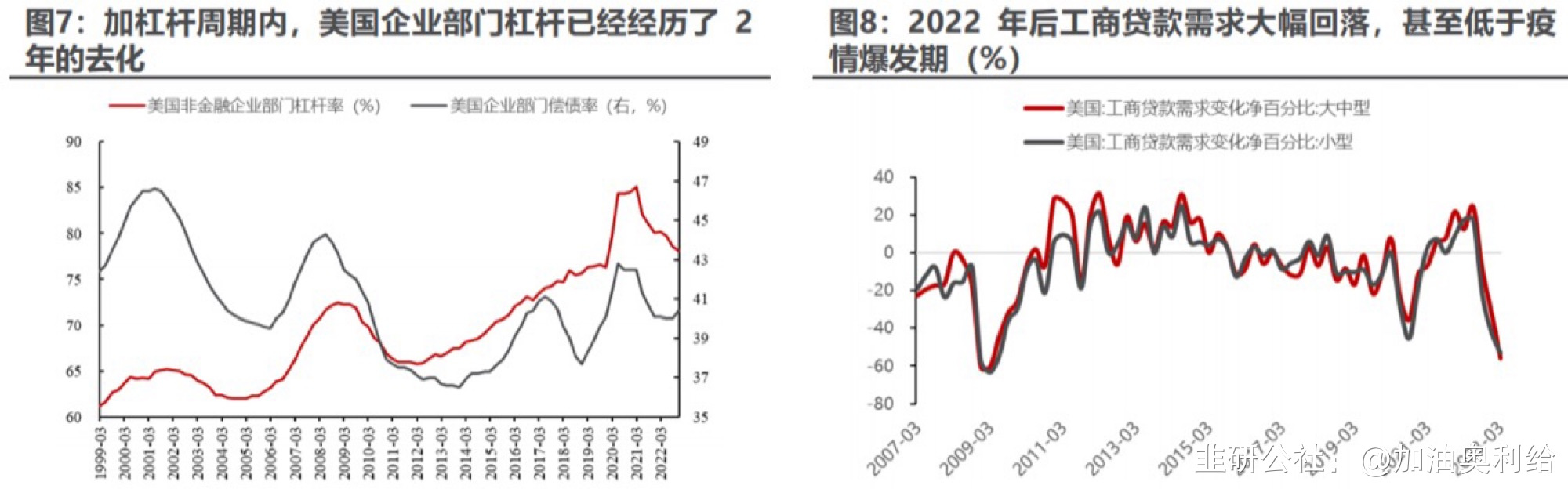

2.企业部门:2009年出清后的再杠杆之路

次贷危机平息后,企业经历了两轮加杠杆周期,但近两年明显下行。

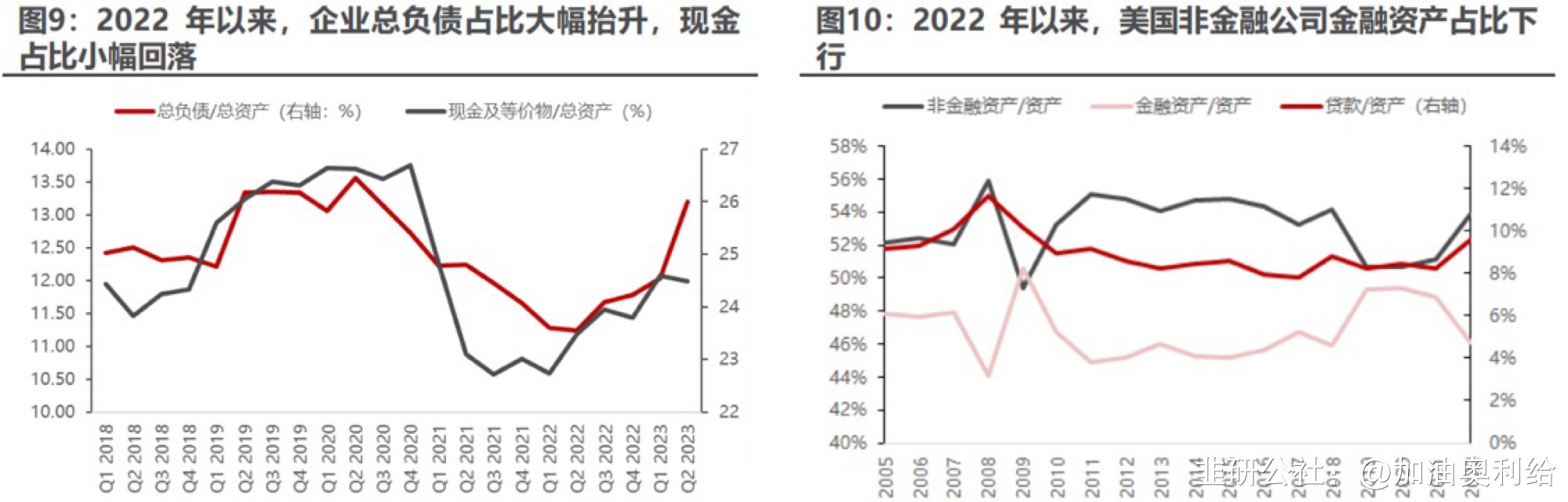

企业资产负债表显示:紧缩带来的影响存在缓冲。

3.政府部门:无法下降的杠杆水平

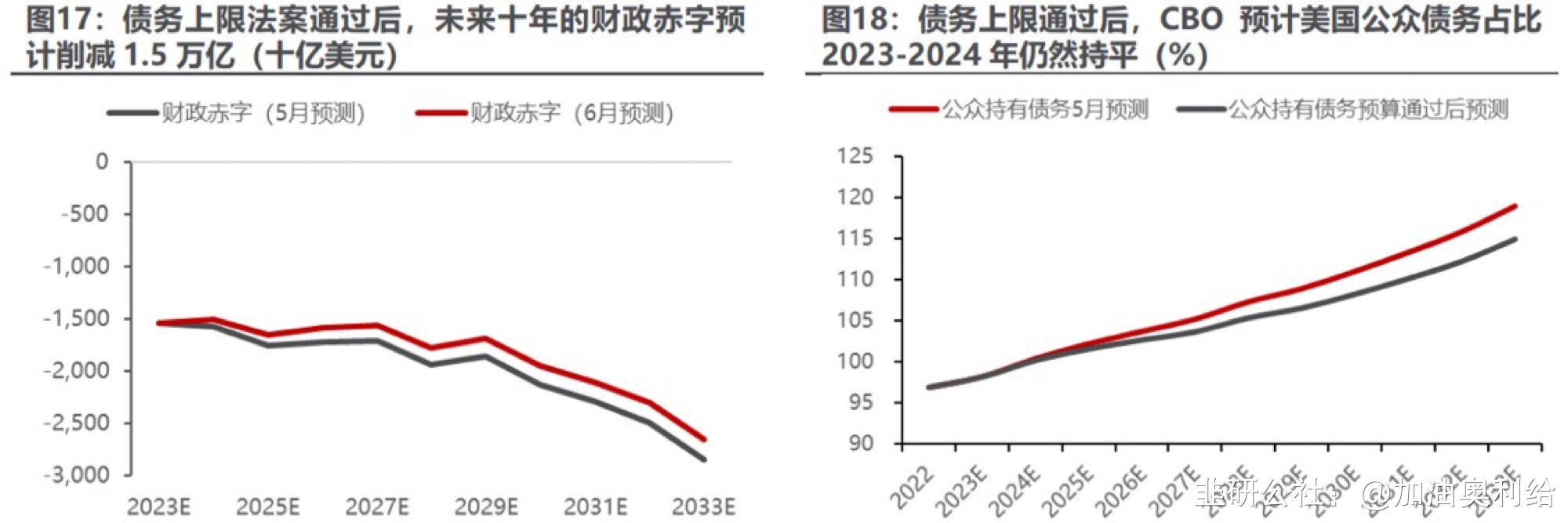

政府部门杠杆率处于历史高位。当前美国债务占GDP比例已经出现回落,但加息使得利息支出反而有所回升。但高利率和更复杂的社会、政治问题让降杠杆过程变得艰难。

债务上限新法案通过,但政府杠杆仍持续上行。

债务周期处于中后段,但信用紧缩仍反复。政府部门虽然有心去杠杆,但进程曲折反复,债务的去化和信用紧缩甚至可能出现边际放松的迹象。

(二)流动性:加息进程中,货币政策的效果或受制约

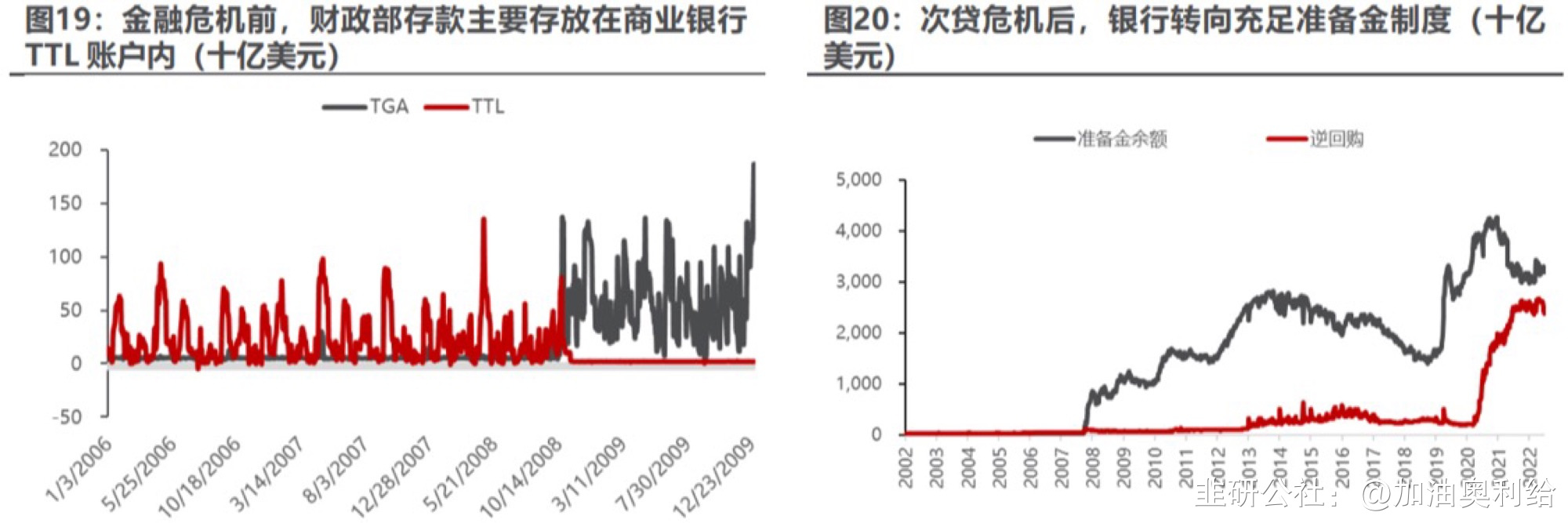

1.次贷危机以来的伏笔:次贷及疫情为美国各部门注入了大量的流动性

金融危机后,财政部存款账户的变动及准备金制度的变化,使得金融系统和政府部门在美联储账户上趴着大量的资金。

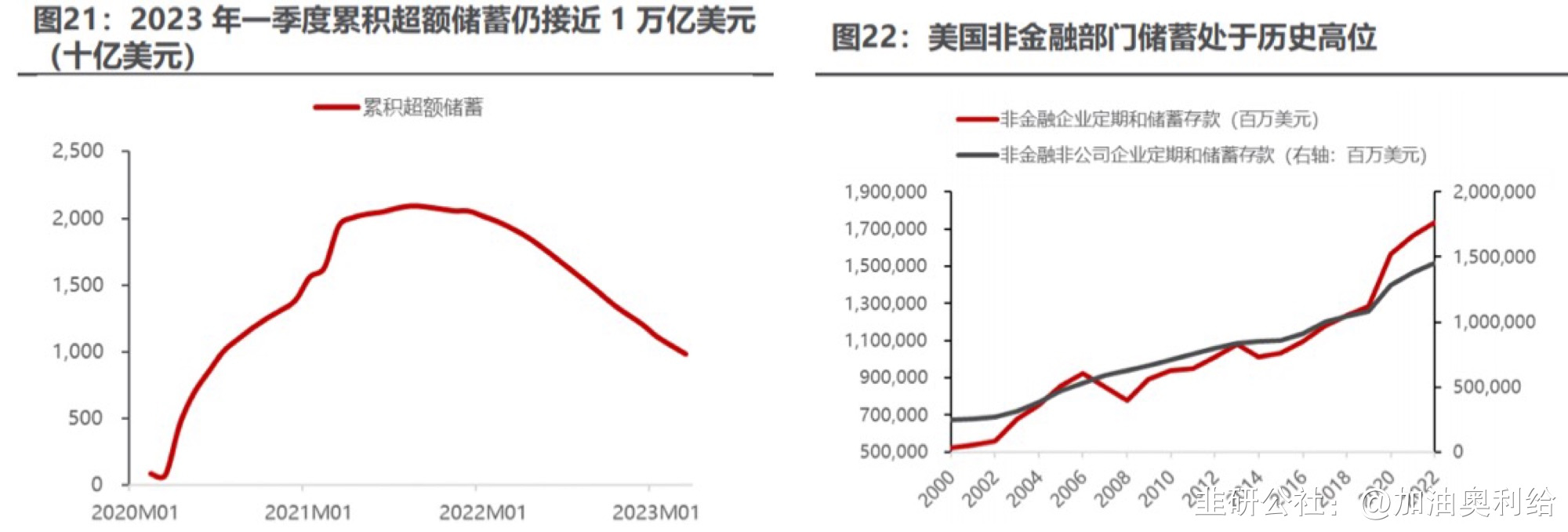

疫情期间的“直升机式撒钱”推升了企业和居民部门的储蓄。

次贷危机之后大量流动性的释放使得企业融资成本明显下行,贷款意愿上升。

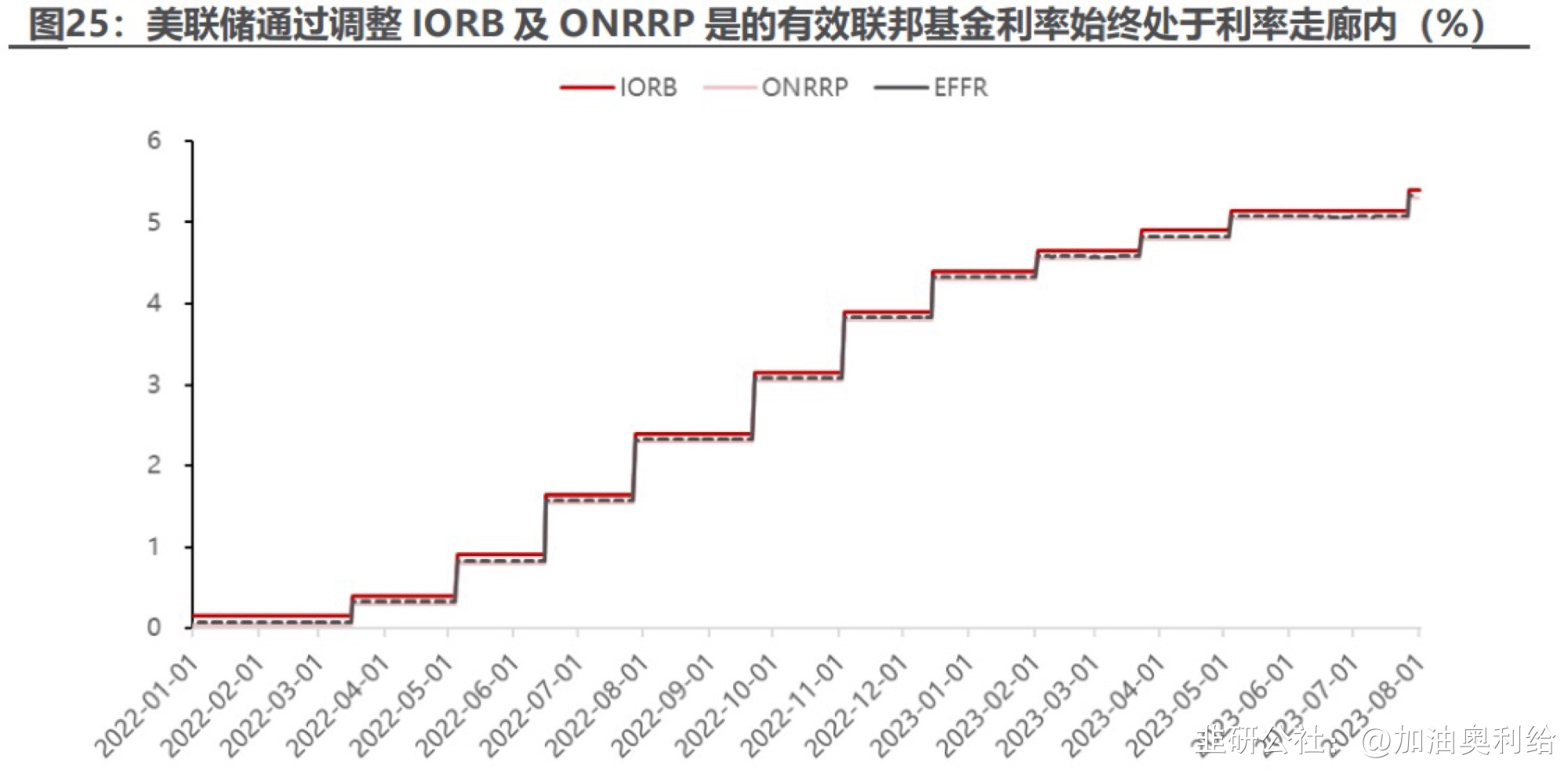

为了稳定金融系统,美联储提供了另一种流动性支持。利率目标区间代表的是美联储对于政策的态度,然而实际效果通过调节构成子区间的市场有效利率决定。

基于居民及企业部门的大量储蓄,加息反而推升了其利息收入,抵消了加息带来的债务负担上行。

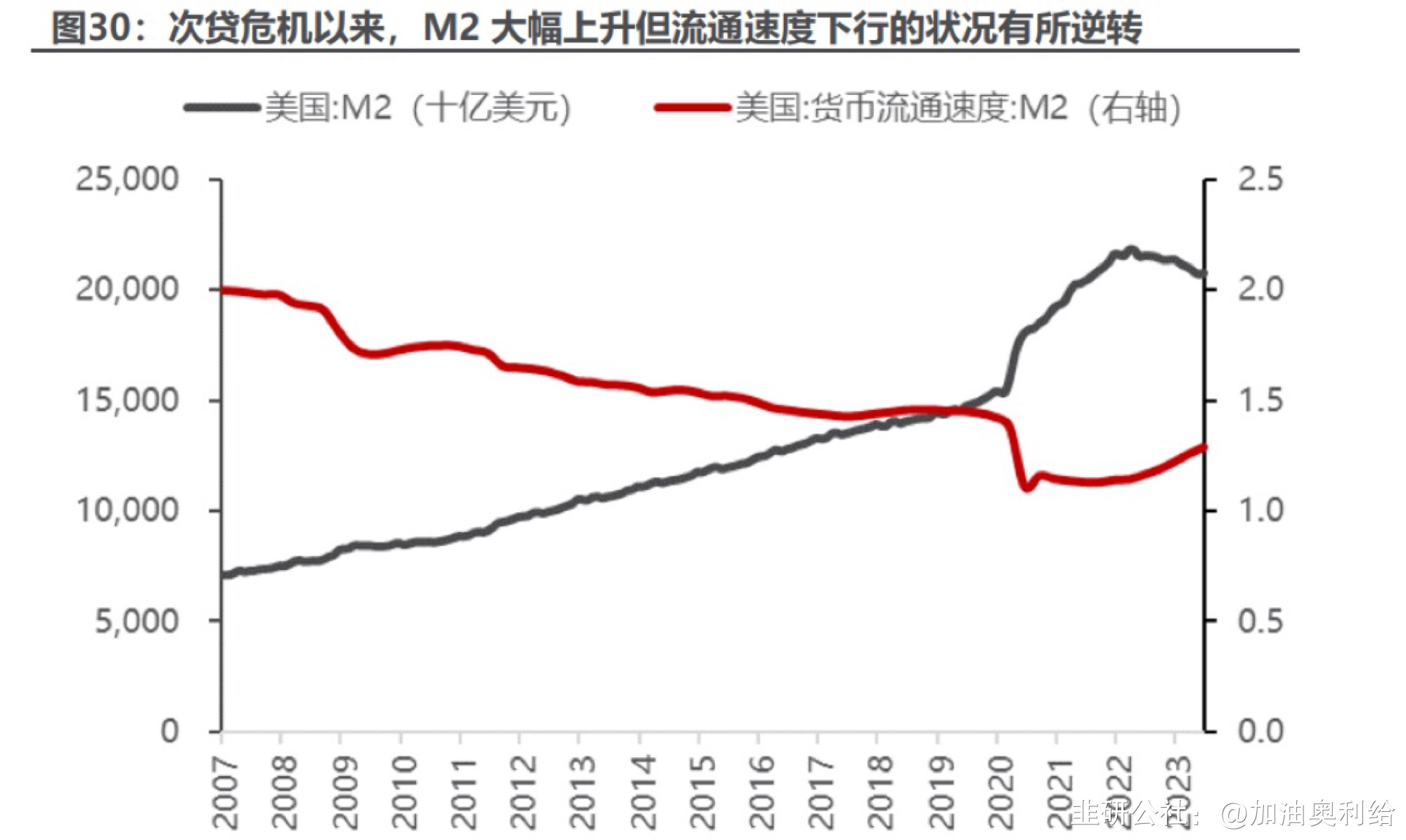

2.货币流通速度:实体间货币流通速度明显抬升

货币流通速度抬升,也意味着投资和消费的需求增强。

(三)次贷危机的启示:来自上一轮债务周期末尾的教训

1.经济需求:危机并不伴随宏观数据走弱

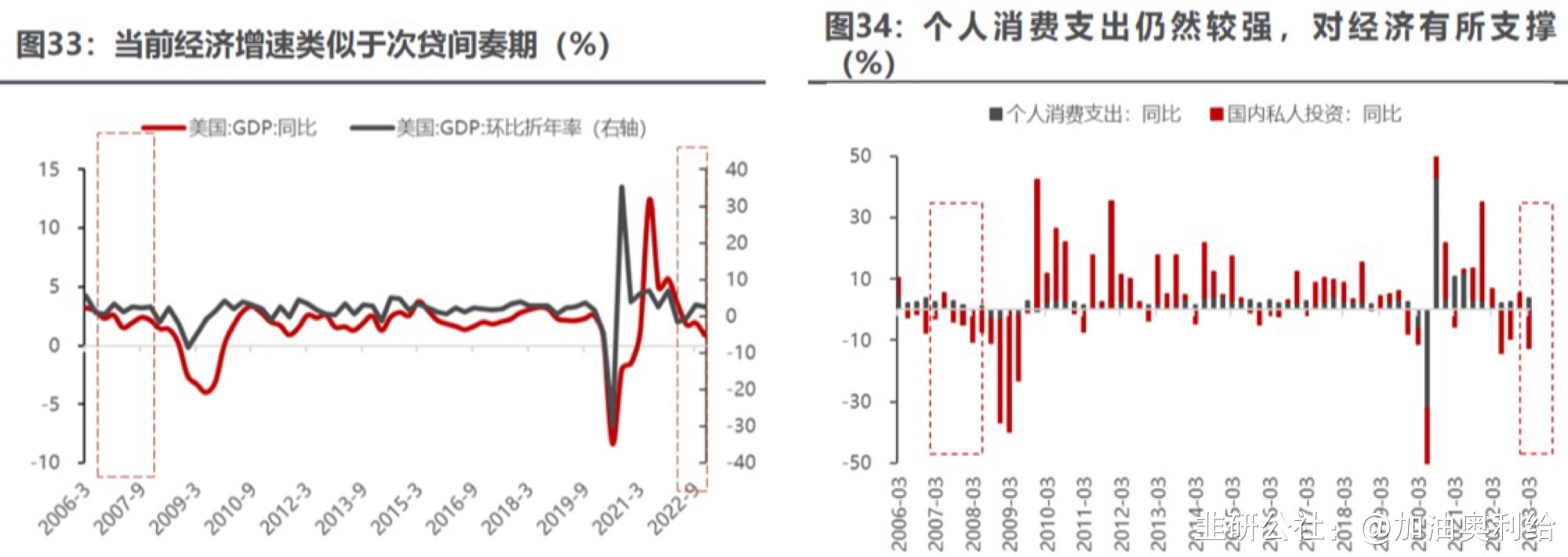

当下经济总量情况与次贷爆发前期相似。结构上,个人消费支出稳定增长,私人投资则是最主要拖累项。

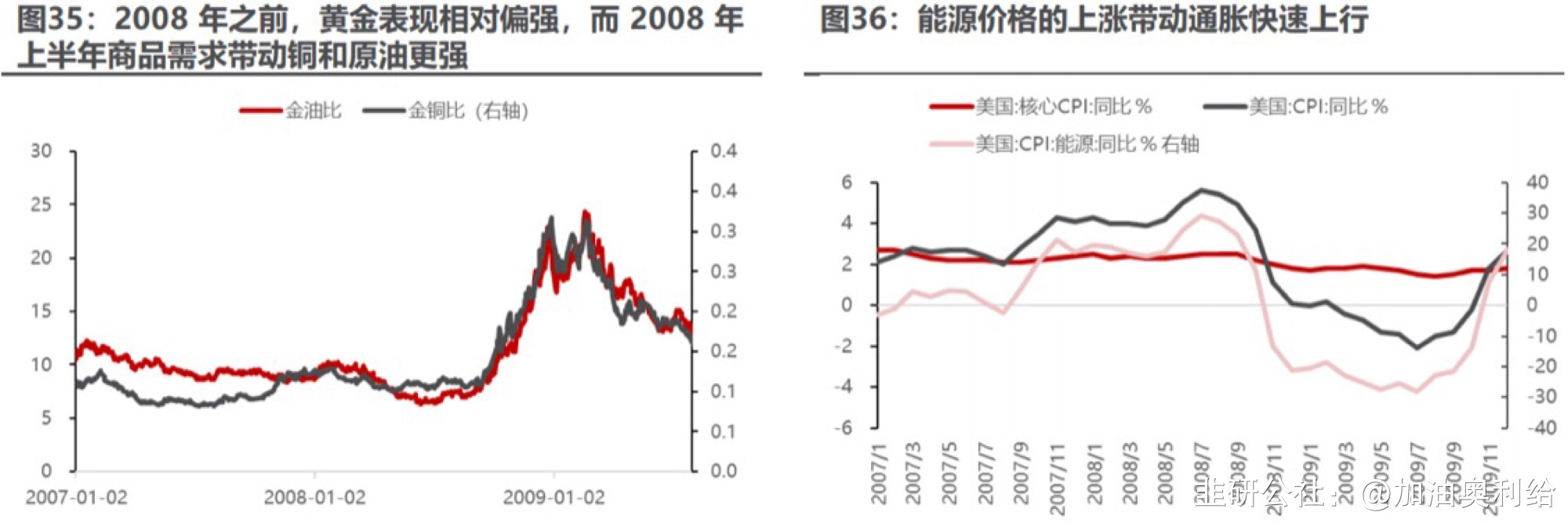

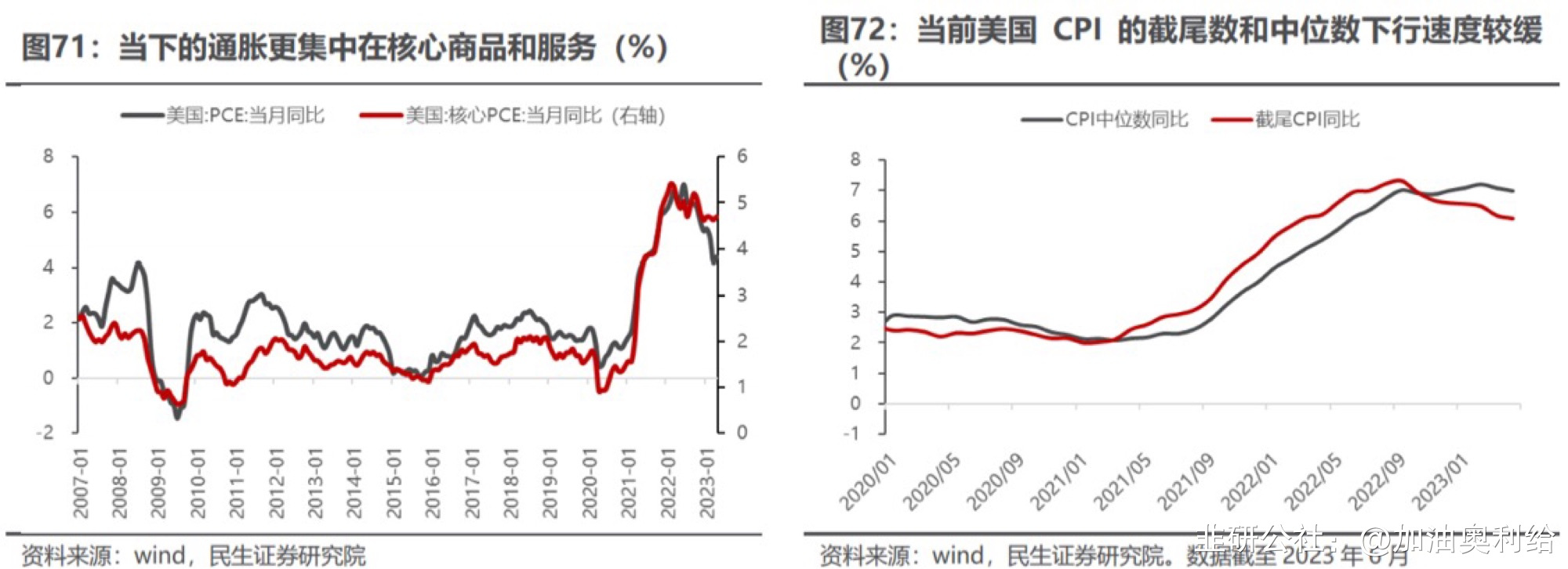

2007年至2008年初,大宗商品价格大幅上涨带动美国通胀上行。

商品需求增速平稳,并未对价格形成拖拽。

2.美元:作为大宗商品的计价单位,更加值得思考其与商品的关系

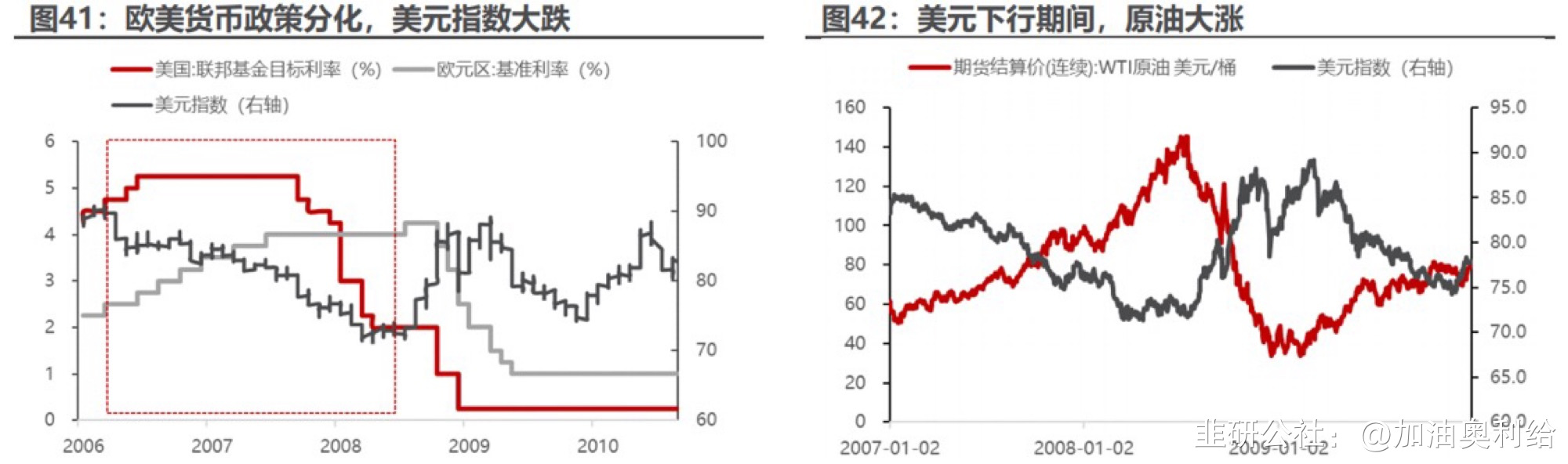

美元下行是商品价格抬升的主要推手。次贷危机蔓延期间,货币政策的放松以及刺激法案的公布,流动性充裕导致市场更倾向于需求稳定的商品市场,推动大宗价格上涨,原油价格受到金融属性提振,明显上涨。

通胀反弹阶段,为维护金融系统稳定性,联储仍然出手救市。大量的救市政策同样推升了市场的流动性,大宗价格持续攀升,原油创下阶段性的新高,黄金快速反弹。

美元成为了大宗商品硬币的反面。在基本面偏弱的阶段再次宽松阶段,美元下行同样能带动原油价格上涨。美元指数走弱,购买力下行,商品由美元定价,作为美元的函数反而上涨。

(四)未来路径推演:动荡时代

1.需求破坏可能比想的要迟到,需求周期来看是恢复

2022年加息以来,消费结构从商品端转向服务。

地产近期迎来边际好转,或带动制造业景气度向上。

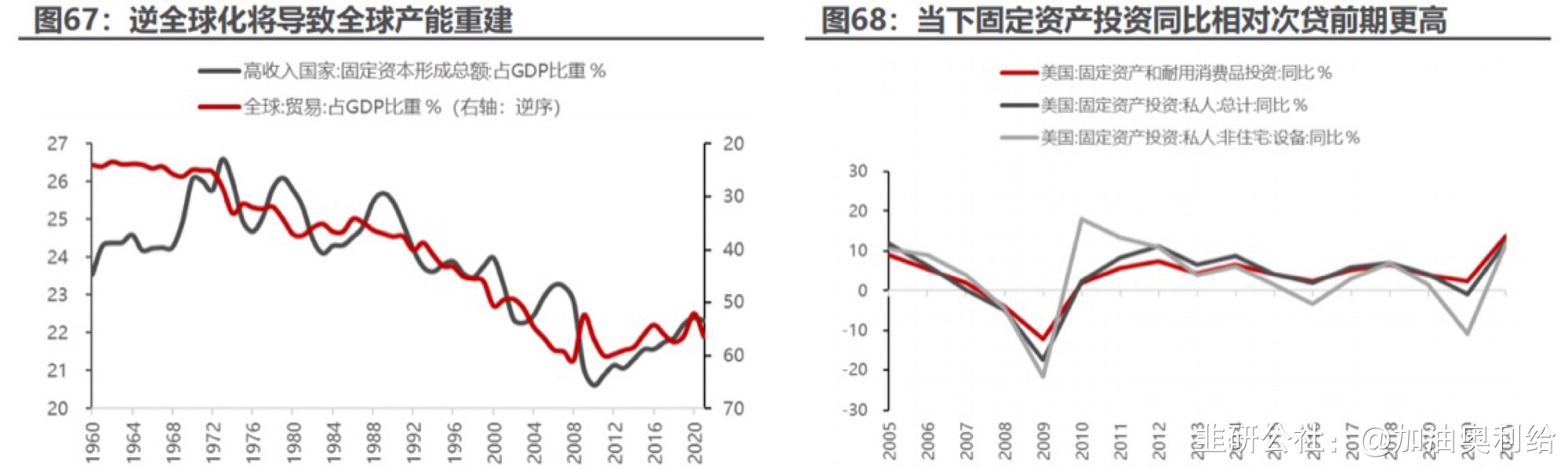

居民薪资仍处高位,后续消费支出具潜力。制造业需求的反弹在薪资支撑下,昙花一现的概率偏低,有望带动商品需求的抬升。

房地产的边际向好,叠加美国或进入主动补库周期,对中国出口有所提振。

2.供给与产能:长期资本开支不足与库存重建

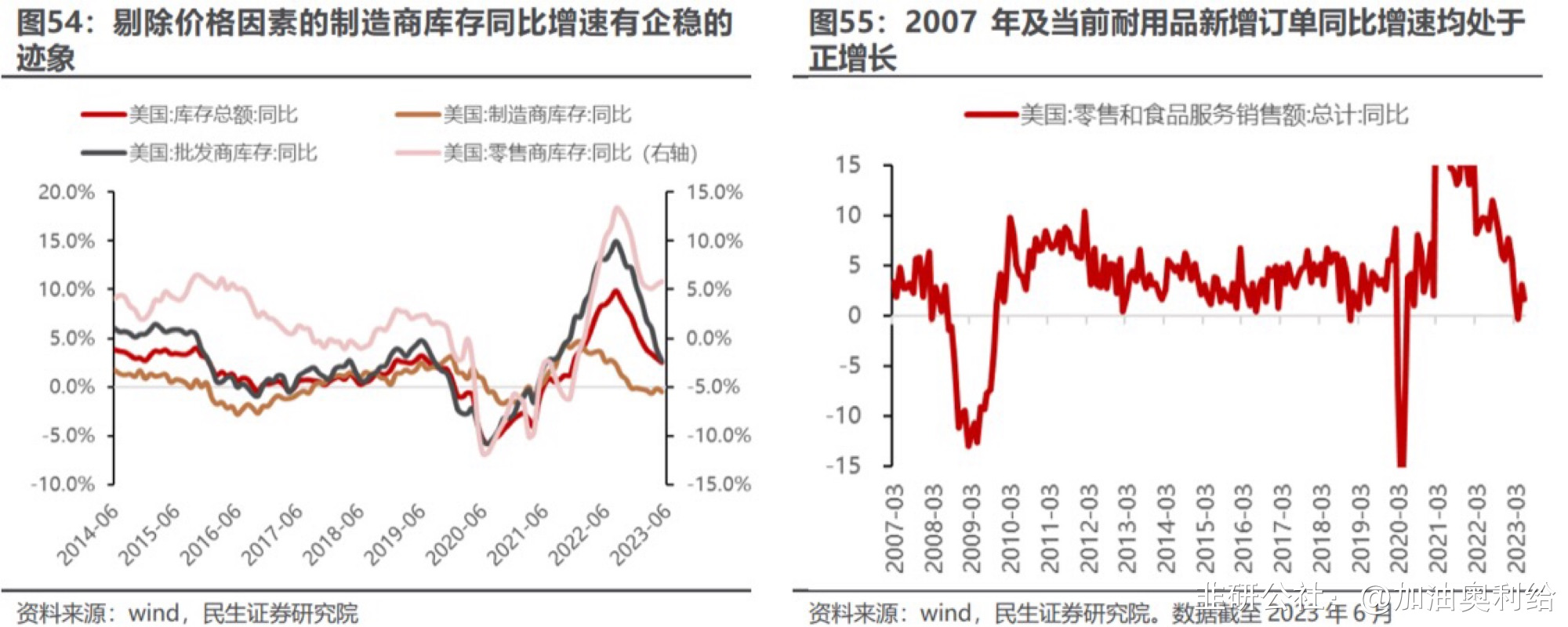

美国制造业供给和库存相对次贷危机期间更弱。

当下商品产能及相关设备相对2008年期间偏低。

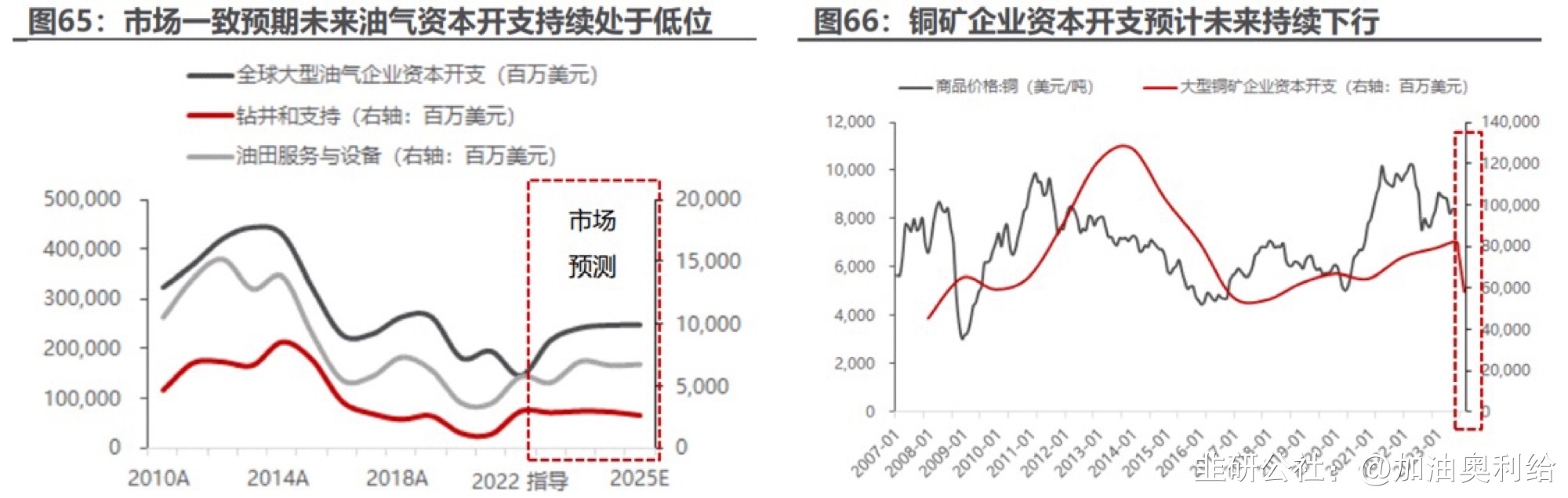

中长期商品或面临资本开支不足带来的产能瓶颈。

本轮库存周期展现的场景相对更强。

全球产能的重建或带动商品需求上一个新的台阶。

3.通胀反弹:大宗商品与通胀的正反馈

大宗价格上涨推动通胀二次反弹,再次推升大宗价格。

货币流通速度及供应量的抬升,通胀或反弹。

通胀的二次反弹,将进一步压制美元的购买力,从而推动大宗价格的上涨,形成正反馈。

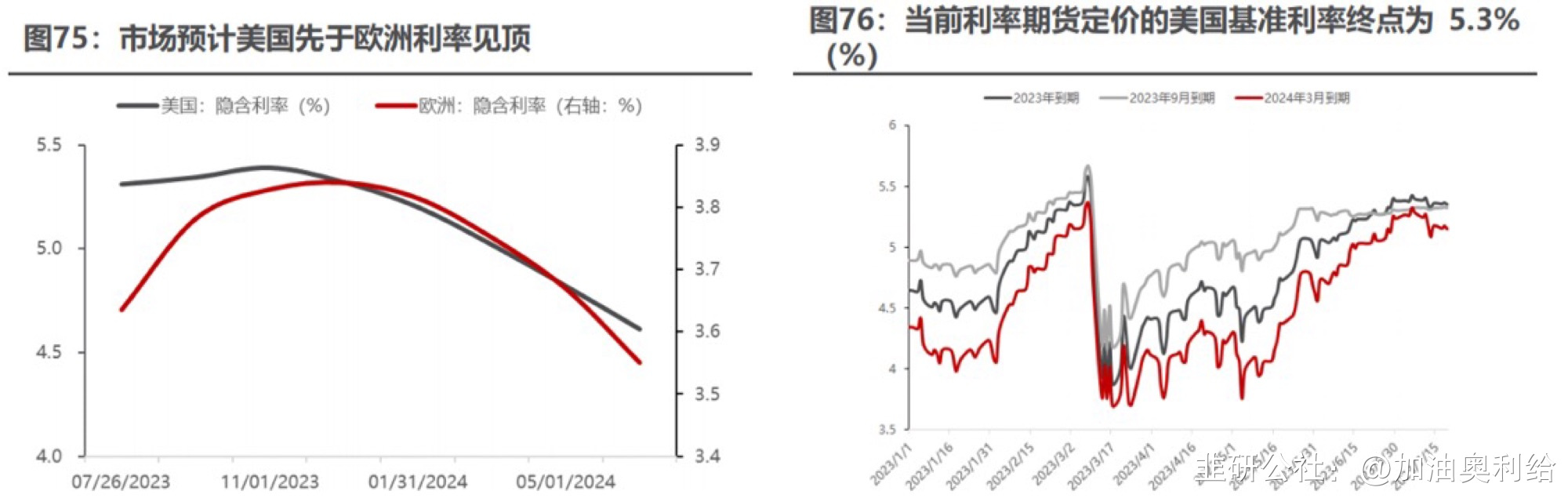

当前欧美货币政策预期再次出现分化,美元面临下行压力。欧美货币政策紧缩的分化,与2006年底较为相似,大概率将使得美元明显承压,而最终受益的将是大宗商品。

交易的实际利率或向真实实际利率回归。

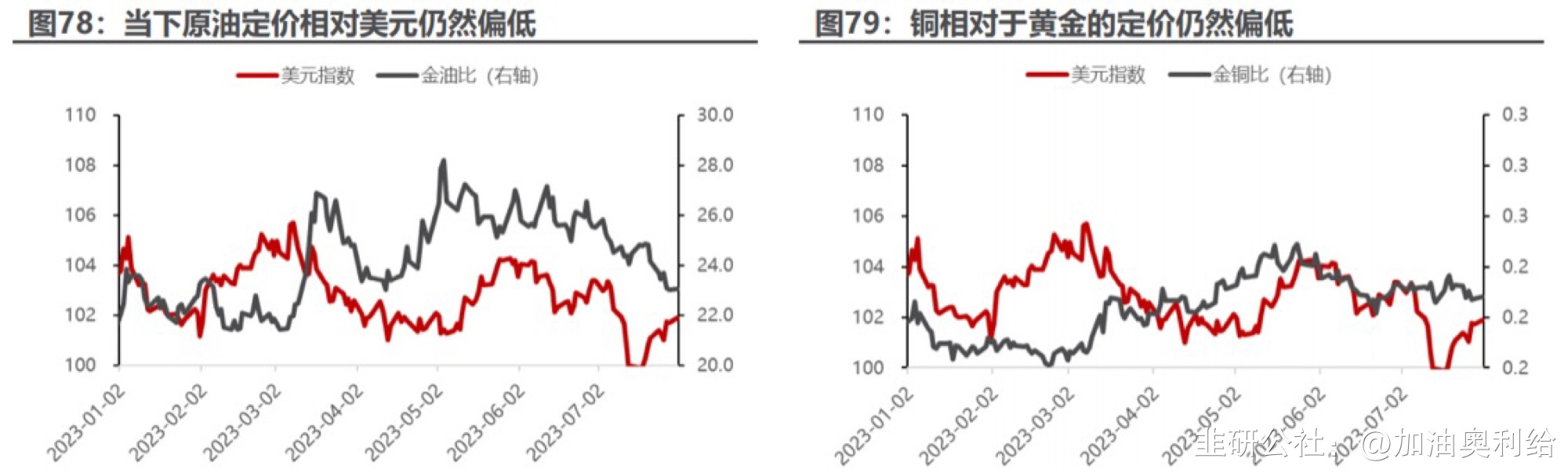

年初以来美元明显下行,但大宗商品价格定价仍然偏低。

但在通胀大涨的背景下,实物资产的定价远低于金融资产,往后看这一情况或被逆转。

4.金融动荡:比起实体经济更为脆弱的环节

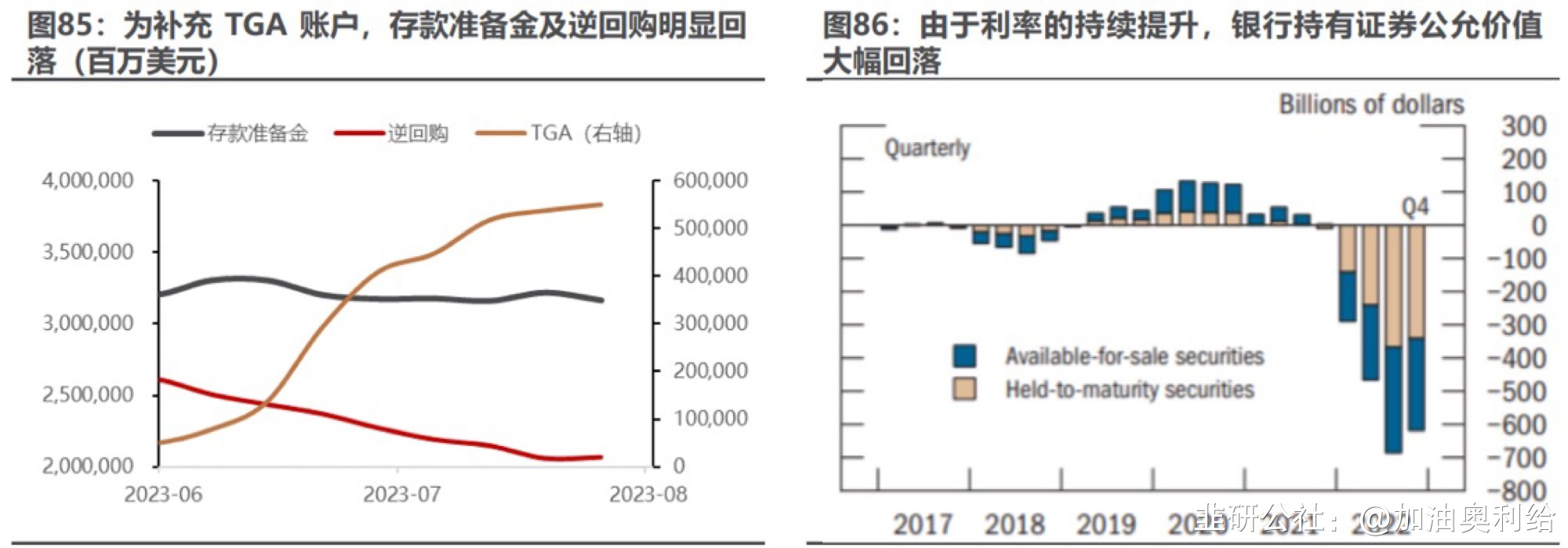

金融系统稳定性在持续紧缩的货币政策下,有所动摇。

本轮美国债务上限达成,短期缓释风险,长期为市场埋下伏笔。

次贷蔓延期,联储货币政策的转向有迹可循,尽管经济仍然处于一个平稳运行的状态,为维护金融稳定性,联储依旧选择了大幅降息,推升了油价,通胀迅速反弹。而通胀本身就是需要破坏的重要来源。

若市场选择相信路径一,需要注意的是,本轮的通胀粘性远甚于金融危机期间,而本轮的居民部门尚未出现较大的风险,银行系统的崩溃带来的是通胀的回落还是货币政策宽松后推动的通胀的反弹,是波动出现后交易的关键。如果选择相信路径二,需要意识到的是,过早放松货币政策意味着通胀的再次反弹,美元购买力的走弱也将推升商品价格,尤其是与宏观更贴近的黄金、原油和铜会再次迎来机会。

或许本轮是一条不太一样的路,即路径三:紧缩并未加速,货币并未有效宽松,但是通胀反弹,大宗商品温和上涨,持续较长时间后,最终走向金融的动荡。

一、策略——动荡时代:债务、流动性与二次通胀

(一)债务周期:去杠杆之路曲折

1.居民部门:漫长去杠杆后具备向上的力量

08年金融危机后,美国居民持续降杠杆,地产销售经历了漫长的修复期。

2021年后居民部门抵押贷款占可支配收入已经出现抬升。

2.企业部门:2009年出清后的再杠杆之路

次贷危机平息后,企业经历了两轮加杠杆周期,但近两年明显下行。

企业资产负债表显示:紧缩带来的影响存在缓冲。

3.政府部门:无法下降的杠杆水平

政府部门杠杆率处于历史高位。当前美国债务占GDP比例已经出现回落,但加息使得利息支出反而有所回升。但高利率和更复杂的社会、政治问题让降杠杆过程变得艰难。

债务上限新法案通过,但政府杠杆仍持续上行。

债务周期处于中后段,但信用紧缩仍反复。政府部门虽然有心去杠杆,但进程曲折反复,债务的去化和信用紧缩甚至可能出现边际放松的迹象。

(二)流动性:加息进程中,货币政策的效果或受制约

1.次贷危机以来的伏笔:次贷及疫情为美国各部门注入了大量的流动性

金融危机后,财政部存款账户的变动及准备金制度的变化,使得金融系统和政府部门在美联储账户上趴着大量的资金。

疫情期间的“直升机式撒钱”推升了企业和居民部门的储蓄。

次贷危机之后大量流动性的释放使得企业融资成本明显下行,贷款意愿上升。

为了稳定金融系统,美联储提供了另一种流动性支持。利率目标区间代表的是美联储对于政策的态度,然而实际效果通过调节构成子区间的市场有效利率决定。

基于居民及企业部门的大量储蓄,加息反而推升了其利息收入,抵消了加息带来的债务负担上行。

2.货币流通速度:实体间货币流通速度明显抬升

货币流通速度抬升,也意味着投资和消费的需求增强。

(三)次贷危机的启示:来自上一轮债务周期末尾的教训

1.经济需求:危机并不伴随宏观数据走弱

当下经济总量情况与次贷爆发前期相似。结构上,个人消费支出稳定增长,私人投资则是最主要拖累项。

2007年至2008年初,大宗商品价格大幅上涨带动美国通胀上行。

商品需求增速平稳,并未对价格形成拖拽。

2.美元:作为大宗商品的计价单位,更加值得思考其与商品的关系

美元下行是商品价格抬升的主要推手。次贷危机蔓延期间,货币政策的放松以及刺激法案的公布,流动性充裕导致市场更倾向于需求稳定的商品市场,推动大宗价格上涨,原油价格受到金融属性提振,明显上涨。

通胀反弹阶段,为维护金融系统稳定性,联储仍然出手救市。大量的救市政策同样推升了市场的流动性,大宗价格持续攀升,原油创下阶段性的新高,黄金快速反弹。

美元成为了大宗商品硬币的反面。在基本面偏弱的阶段再次宽松阶段,美元下行同样能带动原油价格上涨。美元指数走弱,购买力下行,商品由美元定价,作为美元的函数反而上涨。

(四)未来路径推演:动荡时代

1.需求破坏可能比想的要迟到,需求周期来看是恢复

2022年加息以来,消费结构从商品端转向服务。

地产近期迎来边际好转,或带动制造业景气度向上。

居民薪资仍处高位,后续消费支出具潜力。制造业需求的反弹在薪资支撑下,昙花一现的概率偏低,有望带动商品需求的抬升。

房地产的边际向好,叠加美国或进入主动补库周期,对中国出口有所提振。

2.供给与产能:长期资本开支不足与库存重建

美国制造业供给和库存相对次贷危机期间更弱。

当下商品产能及相关设备相对2008年期间偏低。

中长期商品或面临资本开支不足带来的产能瓶颈。

本轮库存周期展现的场景相对更强。

全球产能的重建或带动商品需求上一个新的台阶。

3.通胀反弹:大宗商品与通胀的正反馈

大宗价格上涨推动通胀二次反弹,再次推升大宗价格。

货币流通速度及供应量的抬升,通胀或反弹。

通胀的二次反弹,将进一步压制美元的购买力,从而推动大宗价格的上涨,形成正反馈。

当前欧美货币政策预期再次出现分化,美元面临下行压力。欧美货币政策紧缩的分化,与2006年底较为相似,大概率将使得美元明显承压,而最终受益的将是大宗商品。

交易的实际利率或向真实实际利率回归。

年初以来美元明显下行,但大宗商品价格定价仍然偏低。

但在通胀大涨的背景下,实物资产的定价远低于金融资产,往后看这一情况或被逆转。

4.金融动荡:比起实体经济更为脆弱的环节

金融系统稳定性在持续紧缩的货币政策下,有所动摇。

本轮美国债务上限达成,短期缓释风险,长期为市场埋下伏笔。

次贷蔓延期,联储货币政策的转向有迹可循,尽管经济仍然处于一个平稳运行的状态,为维护金融稳定性,联储依旧选择了大幅降息,推升了油价,通胀迅速反弹。而通胀本身就是需要破坏的重要来源。

若市场选择相信路径一,需要注意的是,本轮的通胀粘性远甚于金融危机期间,而本轮的居民部门尚未出现较大的风险,银行系统的崩溃带来的是通胀的回落还是货币政策宽松后推动的通胀的反弹,是波动出现后交易的关键。如果选择相信路径二,需要意识到的是,过早放松货币政策意味着通胀的再次反弹,美元购买力的走弱也将推升商品价格,尤其是与宏观更贴近的黄金、原油和铜会再次迎来机会。

或许本轮是一条不太一样的路,即路径三:紧缩并未加速,货币并未有效宽松,但是通胀反弹,大宗商品温和上涨,持续较长时间后,最终走向金融的动荡。

作者利益披露:转载,不作为证券推荐或投资建议,旨在提供更多信息,作者不保证其内容准确性。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

三六五网

S

特发服务

S

华林证券

S

瑞达期货

S

朗威股份

工分

31.27

转发

收藏

投诉

复制链接

分享到微信

有用 33

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(34)

只看楼主

热度排序

最新发布

最新互动

- 1

- 2