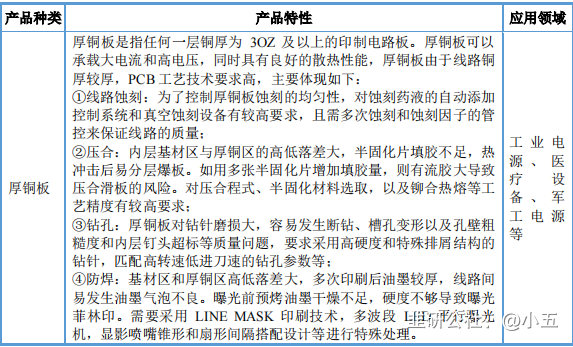

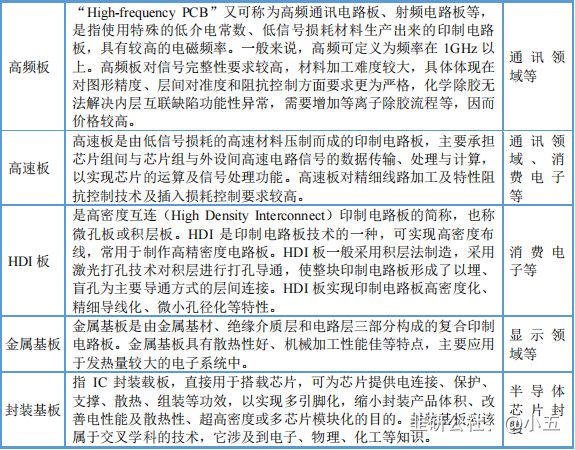

公司主营业务是印制电路板的研发、生产和销售,产品包括双面板、多层板,产品类型覆盖厚铜板、Mini LED 光电板、平面变压器板等,产品应用于工业控制、显示、消费电子、通讯设备等领域,报告期工业控制和显示领域的PCB 产品收入占比合计约为 68%。公司是国家高新技术企业、国家级专精特新“小巨人”企业、江西省两化深度融合示范企业、江西省专精特新中小企业、江西省高成长性科技型企业、江西省专业化小巨人企业,拥有江西省省级企业技术中心、江西省“5G+工业互联网”应用示范工厂,在高精度、高密度和高可靠性印制电路板研发与生产领域积累了丰富经验。

二,主要产品:

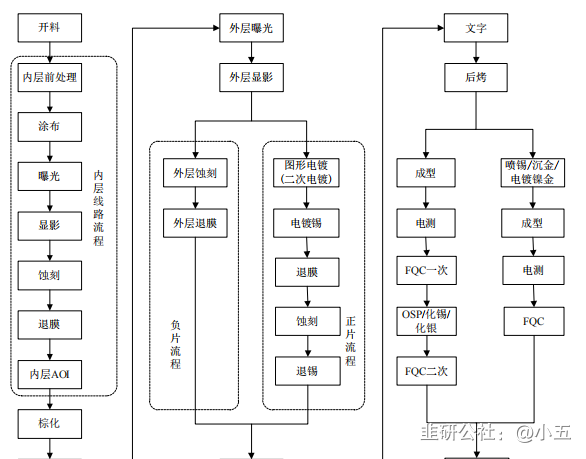

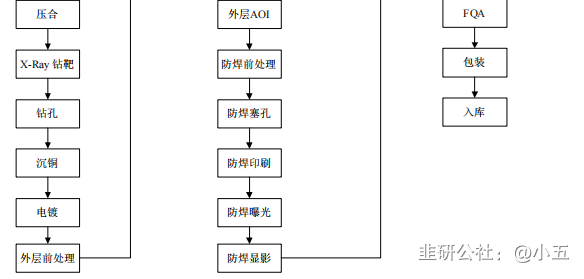

公司生产的印制电路板主要工艺流程如下:

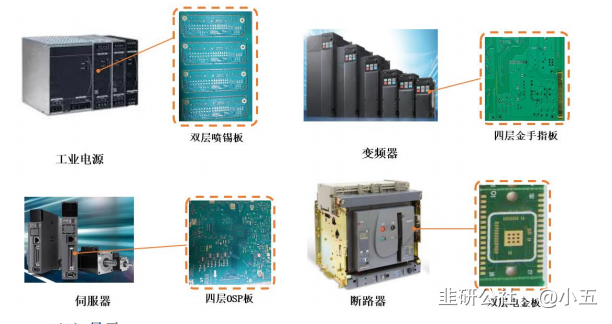

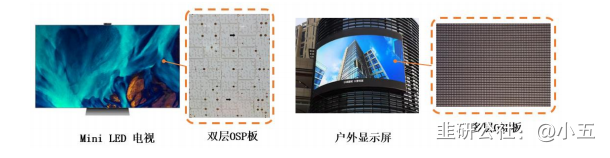

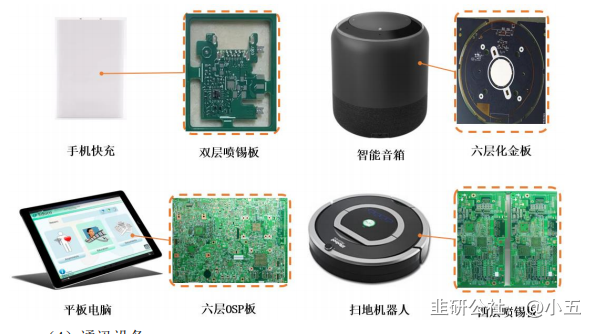

公司产品在工业控制领域的应用如下:

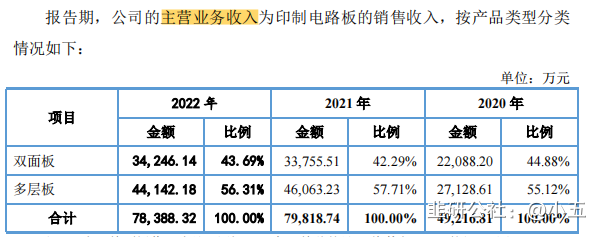

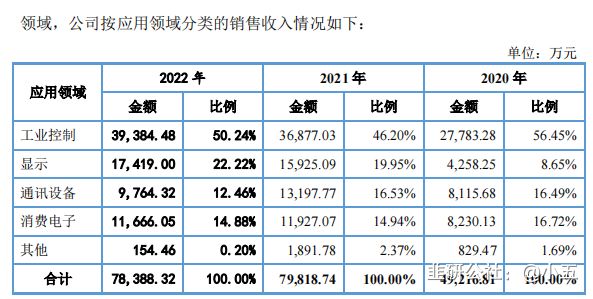

三,公司主营业务收入:

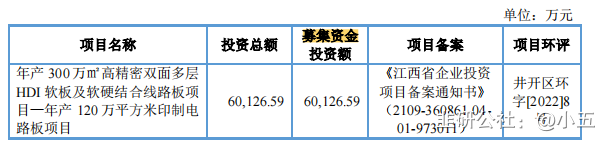

四,募集资金用途:

五,竞争对手:

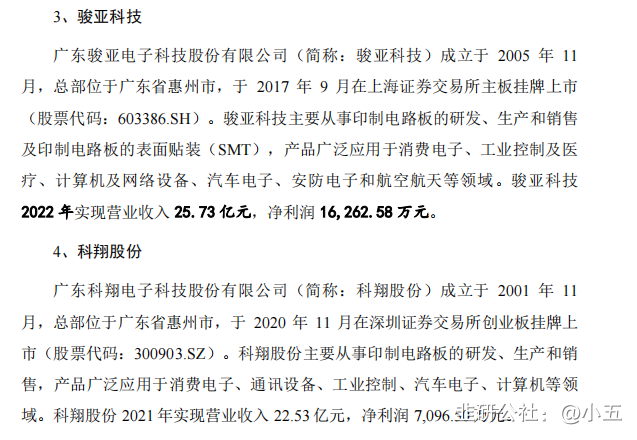

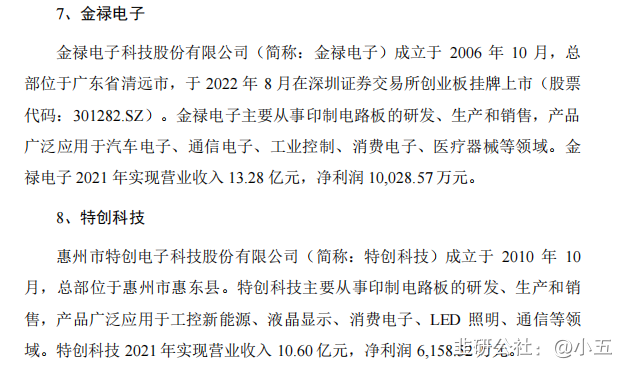

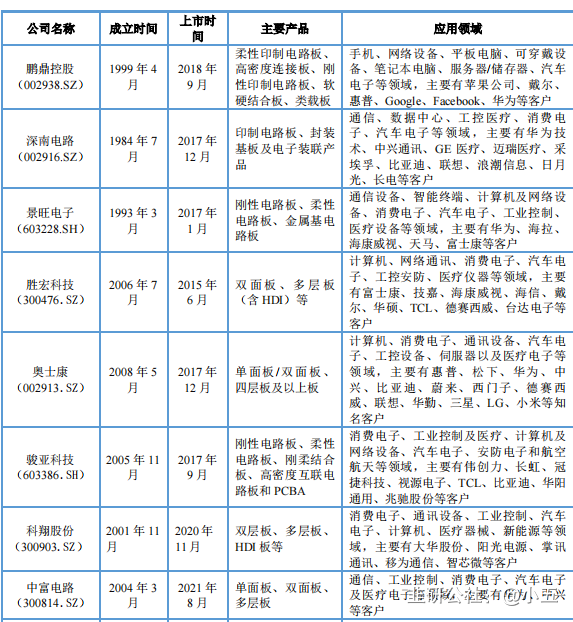

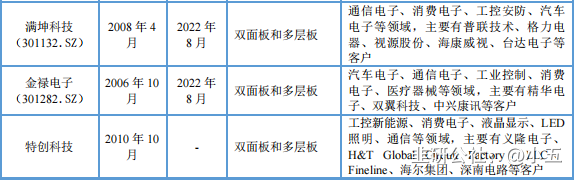

PCB 生产企业众多,企业生产经营情况受到产能规模、产品类型、下游应用领域等影响而有所差别。公司产品主要应用于工业控制、显示、通讯设备、消费电子等领域。公司按照主营业务及产品相似性、存在竞争关系、下游应用领域、市场地位及信息公开化程度等标准选取胜宏科技(300476.SZ)、奥士康(002913.SZ)、骏亚科技(603386.SH)、科翔股份(300903.SZ)、中富电路(300814.SZ)、满坤科技(301132.SZ)、金禄电子(301282.SZ)、特创科技 8 家企业作为竞争对手。上述竞争对手的基本情况如下:

六,可比公司情况:

公司与同行业可比公司、鹏鼎控股、深南电路、景旺电子在主要产品、应用领域对比情况如下:

七,公司上下游情况:

印制电路板的原材料主要包括覆铜板、铜球、铜箔、半固化片、干膜及其他化工材料。下游行业主要包括工业控制、通讯设备、消费电子、计算机、汽车电子、医疗器械、航空航天等。印制电路板行业上下游联系紧密,上下游的关系如下图所示:

PCB 生产所需的原材料主要为覆铜板、铜箔、铜球、半固化片、干膜等。

目前我国 PCB 的上游配套产业发展成熟,供应充足、竞争较为充分,相应配套

服务能够满足 PCB 行业的发展需求。

PCB 所使用的主要原材料中,覆铜板主要担负着 PCB 导电、绝缘、支撑三

大功能,其性能直接决定 PCB 的性能,是生产 PCB 的关键基础材料,占直接

材料成本比重最高。除了覆铜板以外,铜球和铜箔也是 PCB 生产的重要原材

料。覆铜板、铜球和铜箔等原材料均是以铜作为其基础材料,其价格受铜价影

响较大。铜价的变动会影响原材料的价格,并进一步影响 PCB 生产成本。

2、下游行业对 PCB 行业的影响

印制电路板行业是电子信息产业的基础行业,下游应用领域广泛,涉及社

会经济的各个领域,受下游单一行业的影响较小,与电子信息产业及宏观经济

情况的相关性较强。近年来随着全球科学技术飞速发展,5G、新能源汽车、

Mini LED、人工智能等新的科技热点不断涌现,带动全球电子信息产业持续增

长,从而促进了 PCB 产业的发展。在科技热点的带动下,未来全球的电子信息

产业仍将保持增长的势头,为 PCB 产业发展带来广阔的市场空间。与此同时,

下游应用领域的技术发展会推动 PCB 产品的技术发展,以适应终端产品的市场

需求。

3、所属行业在产业链中的地位和作用

PCB 行业及其上下游均为充分竞争市场,PCB 原材料供应充足,PCB 厂商

众多,且下游客户应用领域广泛,市场需求大,均属于充分竞争市场。

PCB 产品为电子产品的关键电子互连件,使各种电子元器组件通过电路进

行连接,起到导通和传输的作用,有“电子产品之母”之称,PCB 行业在下游

电子产品中发挥着重要作用。

八,主要财务数据:

九:综上

本次拟公开发行(万股)3365.544

公司发行后总股本(万股)13462.176

静态EPS(扣非)0.624

动态EPS(扣非)0.641

动态EPS(不扣非)0.766

行业市盈率(倍)33.96

可比公司市盈率静态平均(倍)39.3

可比公司市盈率动态平均(倍)50.45

发行价预估可比公司静态(元/股)24.53

发行价预估可比公司动态(元/股)31.49

最终发行价(元/股)28.88

发行市盈率:46.27

发行流通市值(亿)9.72

结论:

是否建议申购:申购

发行市盈率略高于行业市盈率,略高于可比公司平均市盈率,发行价格还算能接受,建议申购!以上观点,是个人依据相关数据,背靠目前市场走势,做出的主观判断,仅供参考!