环保化债+新型城镇化-------军信股份

龙头战法6666

2023-08-28 12:34:17

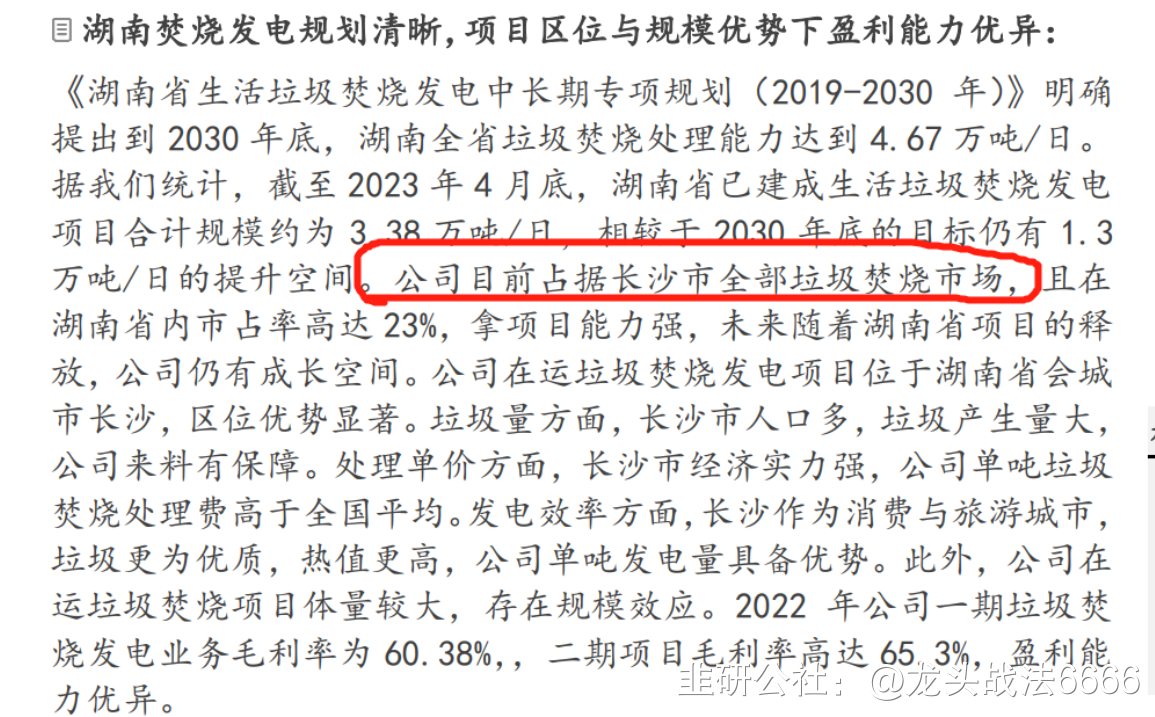

垃圾处理行业进入温和增长期,行业效率持续改善。展望 “ 十四五 ” 期间,虽然焚烧发电发行业增速相比前期或将有所放缓,但我们预计行业仍能延续接近5%的增长趋势,预计2025年垃圾焚烧行业处理能力超过100万吨/ 日,运营收入将达到783亿元。国补退坡后,在垃圾处理费水平回升、发电效率改善等因素的推动下,行业整体回报水平有望重回增长趋势。

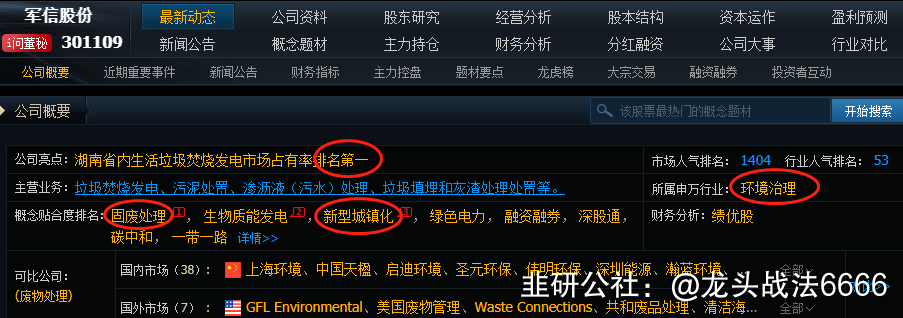

区位& 运营& 技术三大优势齐头并进,积极收购以打通产业链并拓宽业务领域。公司卡位人口数量及经济体量均庞大的长沙市,焚烧项目规模高达7,800吨/ 日,规模效应突出且固废处置单价较高。公司重视技术研发,持续对多领域业务进行研发投入。公司公告计划收购仁和环境63%股份,仁和环境2021年实现收入8.93亿元,净利润4.33亿元,净利率高达48.5%,盈利能力出色。如果收购顺利,将进一步纵横拓深公司在长沙的固废业务,实现业务协同效应。

风险因素:行业竞争激烈的风险;电价补贴政策风险;污泥处置量及污泥处置收入下降的风险;运营成本上升风险;收购失败的风险。

盈利预测与估值:我们预计公司2022~2024年归母净利润分别为4.69亿/5.06亿/5.29亿元,2022~2024年同比增长7%/8%/5%,2022~2024年净利润折算EPS为1.14/1.23/1.29元。公司区位、运营、技术优势突出,经营效率及回报水平处于同行高位。若公司成功收购仁和环境63%的股份,将打通生活垃圾处置产业链并横向拓展固废业务,有利于获得协同效应。

作者利益披露:原创,不作为证券推荐或投资建议,截至发文时,作者持有相关标的,下一个交易日内没有卖出计划。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

军信股份

工分

13.52

转发

收藏

投诉

复制链接

分享到微信

有用 6

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(3)

只看楼主

热度排序

最新发布

最新互动

- 1