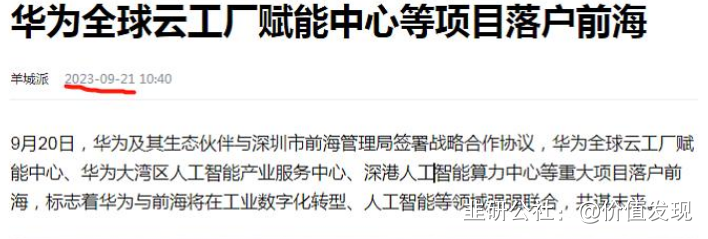

9月20日,恒为科技与华为等签署协议将在前海设立深港人工智能算力中心,合作为深港人工智能企业提供AI算力资源供给、算力调度、算力验证及适配等专业服务。

鸿蒙生态务深圳有限公司成立(恒为科技);深圳前海管理局、华为和恒为科技等签署战略合作协议,在前海设立深港AI算力中心,为深港提供AI算力资源等服务。

恒为科技提供什么产品?

算力可视化(或算力监测/调优),是基于网络协议的性能管理。价格约占投资额4%/年,预估换算对应单算力价值量5千元/P算力。而同时可提升的GPU利用率所带来的额外价值更高,所以也有额外分成的盈利模式。

智算可视化牵扯到网络协议解析等,需要GPU芯片原厂授权并做开发,研发/渠道壁垒高,先发优势明显。

当前智算可视化仍只是“选配”,当提升AI集群性能和GPU利用率等价值体现逐步推广后,有望成为“标配”。恒为科技逻辑类似当年网宿科技;有望成为算力“卖水人”;

网络可视化厂商短期内受益于5G持续推进,相关订单不断落地带来的业绩确定性;长期受益于网信工作高质量发展与数据要素产业推进,和在AI时代成为算力可视化先锋带来的成长性;本次合作催生视频消费大数据市场或为行业带来新增量,建议恒为科技!

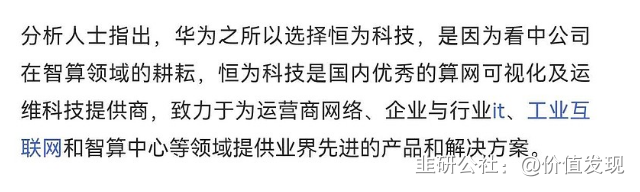

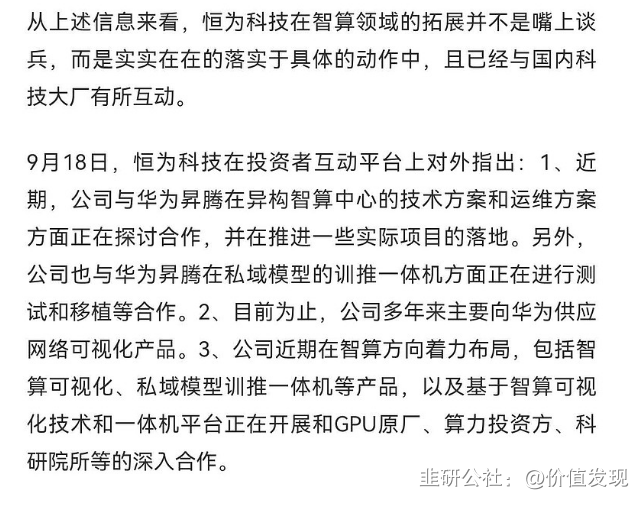

另外,恒为科技还和华为机器人有合作,公司与华为在国产化适配、网络可视化联合解决方案等方面开展了相关合作。与华为昇腾在异构智算中心和私域模型的训推一体机方面正在进行合作。公司机器人有吊轨巡检巡检机器人、轮式巡检机器人,光伏清扫机器人等(与华为机器人专利技术贴合度高)

此外,恒为科技还属于新型工业化第一梯队的公司,寒武纪的智能系统平台业务有智能计算、智能网络和智慧物联等产品,包括交换机、网安平台、服务器、电脑、智能巡检机器人,在数通、工业等领域拓展迅速。智能系统平台业务具有非常广阔的应用场景,也可以用于工厂制造业智能化项目改造。

恒为科技与多家上游芯片企业联合成立了“恒星”工业互联网联合实验室,与行业前沿力量联手在工业互联网方向进行创新探索,以发挥各自的优势, 推动工业互联网行业的技术进步。联合实验室的功能包括:推动开展工业互联网领域的新技术研究、建设开放的测试环境、共同开发应用解决方案、探索并建议行业标准、促进技术成果产业化等。成员企业将调动各自的优势技术力量,面向工业互联网领域中以工业现场通信组网、数据采集、智能运维、可视化管理等为基础的各种业务场景,联合开发、设计和测试新产品和新方案,为行业客户解决应用痛点。“恒星”工业互联网联合实验室的发起牵头单位是恒为科技。

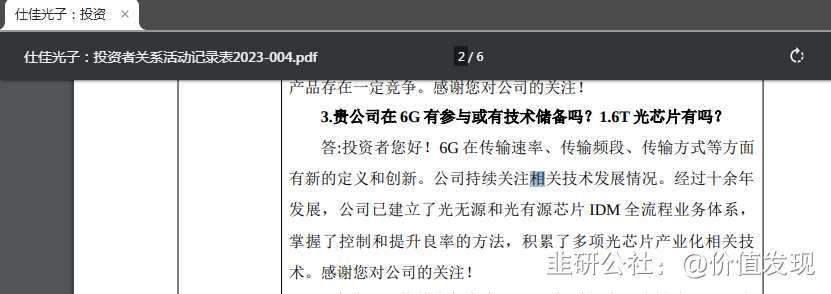

而仕佳光子是光芯片细分领域的国内第一--PLC芯片全球占有率第一达53%,光芯片细分行业绝对龙头,公司是国内光通信行业光芯片及器件领军企业,中科院半导体研究所是公司第四大股东,这次中科院成功研制出超高集成度光学卷积处理器,相信仕佳光子有着重大技术支持。

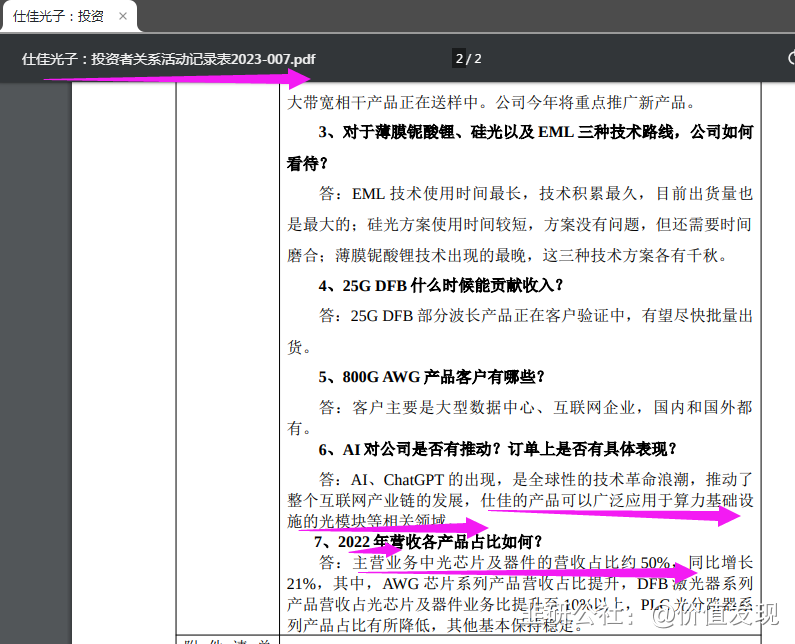

仕佳光子在2022年主营业务中光芯片及器件的营收占比约 50%,随着华为国产算力的爆发,仕佳光子的光芯片业务即将迎来爆发。

看看光迅的客户部分

往前翻翻

这个客户是谁呢

看下图

深度绑定华为的光迅科技,而且光模块技术实力已经中国第一了

我就说说华为这几年占光迅的销售收入吧,

18年,华为占销售收入20%,11.5个亿

19年,华为占销售收入26%,15.2个亿

20年,华为占销售收入25%,16.7个亿

21年,华为占销售收入25%,17.39个亿

那23年,华为占销售收入???多少个亿呢??

深度绑定华为,技术实力世界第四,中国第一,华为的深度绑定者光迅科技的光模块会呈怎样井喷式的爆发??为什么说光迅科技的光模块是中国第一?

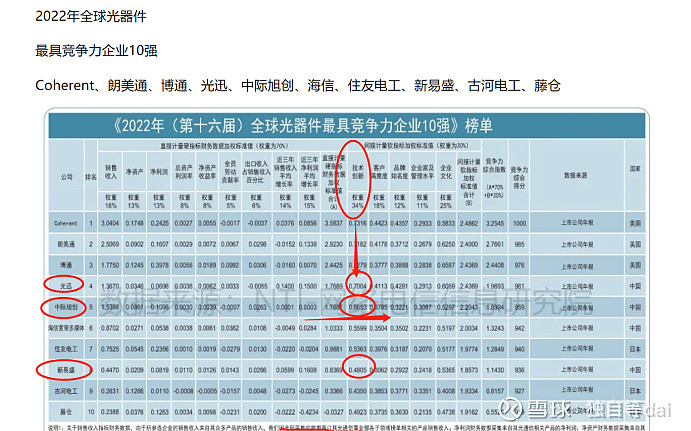

看看2022年12月28日发布的

看这个表你就会发现,在技术权重占比35%的情况下,光迅世界第四,中国第一。

另外有一个非常重要的细节点,就是光模块需要和GPU提前进行适配的,此前出口海外的中际旭创和新易盛等都是提前和海外的GPU进行适配,而国产华为的GPU与光迅科技的光模块绑定非常深,拿下华为光模块大头业务水到渠成。

光迅是国内最早上市的,根正苗红的,光通信器件国家队,是中信科(央企)下属定位于光通信中上游的重要成员(下游是烽火通信)。目前已经通过内生和外延并购的方式形成了光芯片、光器件、光模块、通信子系统的全产业链布局,是上市光通信公司内唯一一家。

光迅科技具备自主设计、流片光芯片的能力,但公司自产的全部光芯片均自用,内部结算2022年销售规模约6亿元,毛利率50-60%。公司光芯片能覆盖的品类料号超过源杰科技,但由于全部自用无对外销售,因此目前没有给估值,否则可以参考源杰25-30倍的PS。

光迅科技的估值,光迅科技的光模块应该价值850亿(和中际旭创齐平),而光迅科技的光芯片领域价值150亿,那么光迅科技合理估值=850+150=1000亿,而目前光迅科技市值仅仅200多亿,有非常大的预期差。(另外传闻说华为拿到了zf非常大的订单,比此前说的16w服务器订单还要大非常多,不管最终华为拿到多少订单,光模块大头必然最受益的是光迅科技)

- 恒为这个K线,离前高近在咫尺,周一盯紧,如果能强势突破三重顶,那真的就是星辰大海了72打赏回复投诉于2023-09-24 13:44:57更新查看1条回复

- 是英伟达要挑战华为好吧,华为有国家撑腰,英伟达算个p根本没人买好吧66打赏回复投诉于2023-09-24 23:44:17更新查看6条回复

- 光迅科技逻辑很硬,恒为科技后起之秀,看好这两支,剑桥总感觉差点什么,走的好不知道为什么10打赏回复投诉于2023-09-24 13:10:51更新查看1条回复

- 1

- 2

- 3

- 4

- 5

- 6