现在就是$新开源(SZ300109)$ 最佳的窗口期,持有一年多来,高点+20%至-20%之间,其实波动相比其它还是很小的,一季度中报业绩都是不错,苦于化工周期板块市场不待见连累了,加上市场缩量资金喜欢去宏大背景能讲故事的地,反而新开源这种连续多个季度营收业绩一路向上而无人问津。上周和一朋友聊投资,我把自己对新开源的坚守的逻辑和他聊了一个下午,这位朋友这几天也在做功课,还是比较认可新开源目前估值确为个位数,实打实的精细化工龙头股。

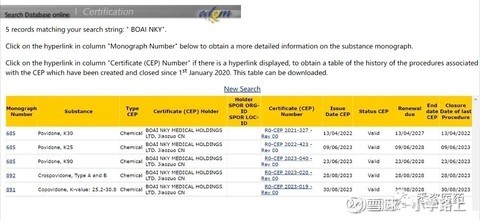

看到安兄@心安 的详实分析,高端国外替代两巨头(巴斯夫、亚什兰),高端国内替代国外进口(巴斯夫、亚什兰),中报业绩证实趋势的发展。加上,23年公司不断突破公司系列产品各项认证,公司大部分重点品种通过FDA、CEP认证了,这是21年前没有的,国内其它公司更是望尘莫及的。

为什么,目前就是新开源最佳的窗口期,逻辑如下:

1、 摆脱化工周期股的帽子,实打实的精细化工双龙头股。

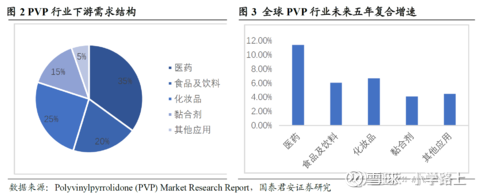

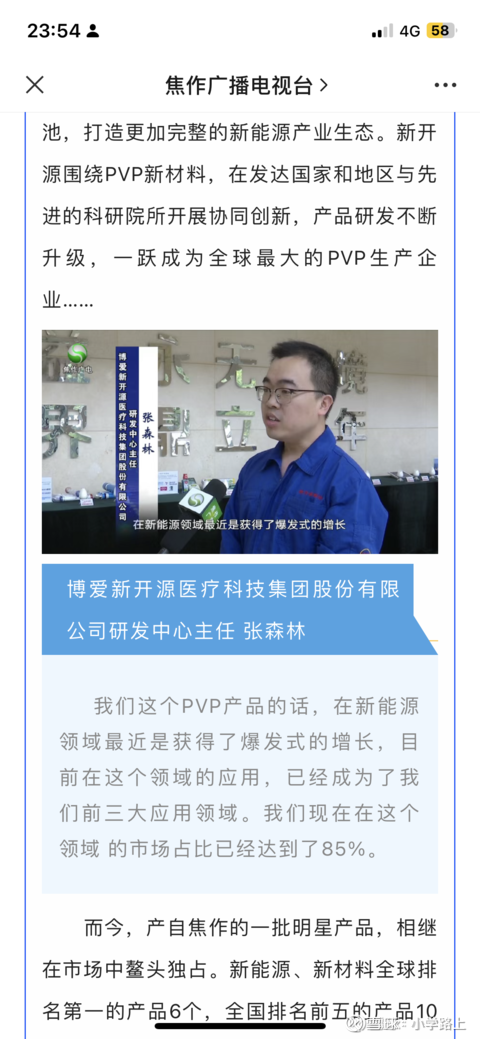

21年是化工股的高光时刻,此后大家也看到了,一路调整,指数腰斩,很多个股更是难堪。也正是市场的误杀,新开源倍受连累。市场偏见PVP高价高毛利不可持续,欧瑞姿70%毛利不可持续,殊不知,23年启,PVP、欧瑞姿价格还在趋升,同时毛利不降而升。归因产品属于为精细化工。辅料添加剂,应用传统医药、化妆、食品,应用新领域新能源锂电钠电、光伏,新能源领域近几年公司销量200-500-1000-2000-4000-递增趋升不减,23年已成为公司前三大PVP应用领域了。

辅料添加剂,尤其在医药、化妆、食品、新能源的应用,门槛是十分严谨的,从意向到试样到试产再到量产,过程应该周期漫长,但是一旦合作,就十分稳固。

公司各行业积累客户已突破一千多家客户,这就是价值所在,也是精细化工的高门槛所在。

新开源很多PVPK系列、欧瑞姿持续保持60-80%的毛利,这是传统化工股不能企及的,正是这般,理应享有精细化工估值。

2、 稳健的国内国外双市场,两条腿走路。

国内国外业务基本达到均衡五五开,加上人民币贬值,极大体现公司业务价值所在。尤其,公司国外业务,用品质抢占两巨头(巴斯夫、亚什兰)高端市场份额,随着时间推移,体量将会越来越大,这个大家都懂的,中国高端产品一旦出走成功,将会所向披靡,因为同等品质,价格足实便宜相比两巨头。

3、 PVP产能由22年1.4产销,23年2.5产销目标,24年3.5万产销目标。

价格还在趋升的情况下,产能逐年提升,加上原材料BDO、电石价格趋下,公司PVP由中国第一迈入世界第一,营收利润快速上升毋容置疑。

4、 欧瑞姿独门大单品

就拿欧瑞姿这一独门单品,由50-100-200-500-22年1200吨,吨利十多万,毛利70%多,不含苯优于国外巨头。很多时候,这一个单品也够五十亿的市值,市场上LHkj靶材,一个多亿利润市值大几十亿,这类独门产品公司A股市场有很多。

5、 高新认证,23年全年所得税15%级,前面都是25%,这额外提升利润亿为单位。

7月省委书记亲临公司,要求公司保持领域第一,把PVP、欧瑞姿做大做强。

6、 医疗板块补缺潜力巨大

医疗板块作为公司重要战略板块,同等精细化工板块。从1季报中报可以明细看出,医疗板块23年扭亏趋势明显,同时随着公司医疗板块发力,23年往后,医疗有望作为精细化工外的另一新的营收利润增长点。

个人预测,3季度6亿营收2亿净利,23年全年净利8亿。至于估值,高毛利,欧国内独门第一全部国外市场,PVP国内第一趋世界第一,量价齐升,高新所得税调整,医疗扭亏,其它计提降减… 先看130亿吧。

确实公司遇见很好的机遇期,真正的精细化工龙头$新开源(SZ300109)$

- 1