光伏虽然看上去好像原理并不复杂,但其实也是一个技术含量非常高的行业,为了降本增效,电池片的技术经常迭代,一旦新技术和新产品大规模应用,那些效率低的产品和产能就会很快失去市场。

又需要钱搞研发,又需要钱扩产能,又需要为了竞争压低价格,而且还经常担心由于技术替代导致自己走错了方向,所以光伏企业能活下来其实是非常不容易的,哪怕现在是很强大的企业,也有可能在下一轮技术创新中落后。

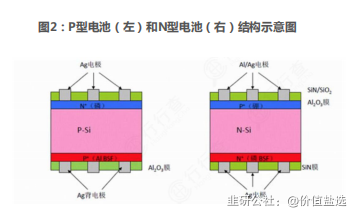

光伏电池开始是 P 型电池为主,P 型电池制作工艺相对简单,成本较低,分为 BSF 电池和 PERC 电池两种。

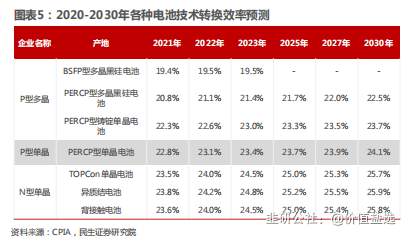

2015 年之前,BSF 电池占据 90%市场,后来逐渐被 PERC 电池取代,到 2020 年,PERC 电池在全球市场中的占比已经超过 85%。

PERC 电池和 BSF 电池的区别就在于背面,BSF 电池采用铝背场,作为保护光伏电池的背面屏障,它可以防止电池背部受到外界环境侵蚀,延长电池使用寿命。

由于电池片对光线有一定的吸收作用,在背部设置一个背场反射层,可以将未被吸收的光线反射回电池体,减少光能损失,优化反射层的材料和结构,提高电池效率。

而 PERC 电池的背场采用了钝化膜来钝化背面,取代了传统的全铝背场,增强光线在硅基内背反射的同时,降低了背面的复合速率,从而使电池的效率提升 0.5%-1%。

但由于 PERC 电池的转换效率存在天花板,单晶硅 PERC 电池理论转换效率极限为 24.5%,很难再有大幅度的提升。

并且没能彻底解决以 P 型硅片为基底的电池所产生的光衰现象,这些都导致 P 型电池很难有进一步的发展。

与传统 P 型电池相比,N 型电池具有转换效率高、双面率高、温度系数低、无光衰、弱光效应好、载流子寿命更长等优点。说白了就是性能稳定寿命长,对光线敏感,而且发电效率更高。

N 型电池和 P 型电池的发电原理其实没有本质差异,都是依据 PN 结进行光生载流子分离,也就是电子穿过 P 和 N 两块电池片移动形成电流。

只不过 P 型电池是以掺入硼元素的 P 型硅片为衬底的电池片,N 型电池是以掺入磷元素的 N 型硅片为衬底的电池片,调换了一下。

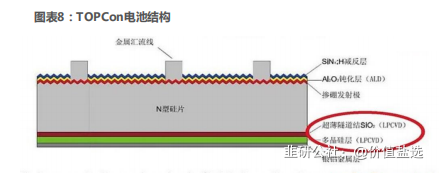

再看一下 N 型电池的几种技术路线,第一种是 TOPCon,也叫氧化层钝化接触,正面与常规 N 型电池没有本质区别,核心技术是背面钝化接触。

TOPCon 电池背面由一层 1~2nm 的超薄氧化硅与一层磷掺杂的微晶非晶混合 Si 薄膜组成,二者共同形成钝化接触结构,该结构可以提升电池转化效率。

而且 TOPCon 还同时存在三种工艺,可以简单了解一下。

第一种叫做 LPCVD 制备多晶硅膜结合传统的全扩散工艺,相对成熟且耗时短,生产效率高,为目前主流路线

第二种叫做 PECVD 制备多晶硅膜并原位掺杂工艺沉积速度快,沉积温度低,还可以用 PECVD 制备多晶硅层,简化流程。

第三种是 LPCVD 制备多晶硅膜结合扩硼及离子注入磷工艺,这种是单面工艺,掺杂离子无需绕度,但扩硼工艺比扩磷工艺难度大,耗时及设备需求量更高。

光伏用的 LPCVD 和 PECVD 是两种不同的设备,LPCVD 叫做低压化学气相沉积,PECVD 叫做等离子增强气相沉积,都是为了在电池背面形成那层薄膜所采用的设备。

TOPCon 有几大优势,第一是理论转换效率上限高,性能优异。钝化接触太阳能电池的潜在效率为 28.7%,最接近晶体硅太阳能电池的理论极限效率 29.43%,且远高于 PERC 的 24.5%。

目前 TOPCon 主流电池量产效率约为 23.7-23.8%,部分电池厂商宣布已实现 24.0%以上,包括中来在内的许多公司都已经将实验室效率做到了 25%以上,未来发展前景广阔。

第二是有望延长 PERC 产线生命周期,降低边际成本。因为 TOPCon 与 PERC 均为高温工艺,可以最大程度保留现有 P 型电池的设备制程,主要就是新增了一些薄膜沉积设备和硼扩散设备。

也就是说 TOPCon 电池和 PERC 电池在技术和产线设备上兼容性较高,TOPCon 可以从 PERC 产线上直接升级,只需要增加 0.5-1 亿元/GW 的投资额,而不需要新建产线,边际投资成本要比其他 N 型技术路线更低。

因此预计未来随着非硅成本的下降及良率、效率等进一步提升,TOPCon 将快速缩小与 PERC 之间的成本差距,成为新一代的主流产品。

目前制约 TOPCon 发展的两大因素为良率和经济性,TOPCon 整体良品率在 93-95%;而 PERC 电池良率在 97-98%之间,TOPCon 良率仍有待提高。

TOPCon 良品率较低一方面是因为加工工艺步骤较多,而且还有多条技术路线并行,另一方面是高温工艺和隧穿氧化工艺导致破损较多。

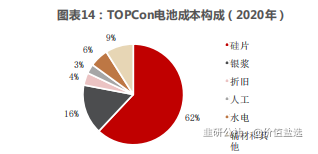

TOPCon 电池的单瓦成本构成主要是硅片、银浆和折旧,分别占成本比例为 62.5%、15.8%、3.7%。

TOPCon 电池相比 PERC 电池的非硅成本仍然较高,主要是银浆单耗较高,TOPCon 正反面均使用银浆,但是现在背面可用银铝浆来降低成本。

TOPCon 电池的折旧成本相比 PERC 电池高出一点,主要是为升级产线新增了沉积设备和镀膜设备,未来随着设备效率提升、设备价格下降、以及生产规模提高,折旧成本有望进一步下降。

近两年国内新建的 PERC 电池产线都会预留出 TOPCon 升级改造的空间,很多一线大厂已经停止 PERC 产能的扩张,扩产计划纷纷转向 N 型技术产线。

TOPCon 主要企业包括隆基绿能、中来股份、晶科能源、天合光能、东方日升等,大多是垂直一体化企业。

中来股份是最早布局 TOPCon 的企业之一,目前公司的 TOPCon 电池量产批次平均转换效率为 24.2%,部分产品达到 24.5%。晶科能源是 TOPCon 最早将实现 GW 级出货的企业。

HJT 全名叫本征薄膜异质结电池,具有对称的双面电池结构,中间为 N 型晶体硅。正面依次沉积本征非晶硅薄膜和 P 型非晶硅薄膜,从而形成 PN 结。背面则依次沉积本征非晶硅薄膜和 N 型非晶硅薄膜,以形成背表面场。

非晶硅不同于单晶硅和多晶硅,没有明显的晶体结构,电耗更低,但鉴于非晶硅的导电性比较差,因此在电池两侧沉积透明导电薄膜(TCO)进行导电,最后采用丝网印刷技术形成双面电极。

这种电池的优势是可以上下两面形成电流,光照射而产生的电子空穴对在 PN 异质结的内部界面处被分离,电子向 N 型硅薄膜层迁移,空穴向 P 型薄膜层迁移,然后分别被透明导电薄膜(TCO)收集形成电流。

这种电池具备很大的优势,第一是工艺流程短,主要包括制绒、非晶硅沉积、TCO 沉积、丝网印刷这四个环节,远少于 PERC 的 10 个和 TOPCON 的 12-13 个。

HJT 电池的非晶硅沉积主要使用 PECVD 方法,TCO 薄膜沉积目前有 RPD(反应等离子体沉积)和 PVD(物理化学气象沉积)两种方法。住友重工拥有 RPD 的专利,而 PVD 技术发展成熟,提供设备的厂家较多。

第二是 HJT 电池转换效率高,目前量产效率普遍已在 24%以上;25%以上的技术路线也已经非常明确,未来 HJT 叠加 IBC 和钙钛矿转换效率或将提升至 30%以上。

第三是无 LID 与 PID(两种性能衰减现象),HJT 电池首年衰减 1-2%,此后每年衰减 0.25%,远低于 PERC 电池掺镓片的首年衰减 2%,此后每年衰减 0.45%的情况。

因此 HJT 电池全生命周期每 W 发电量高出双面 PERC 电池约 1.9%-2.9%。

第四是温度系数低,发电量高。温度系数越低,意味着在组件高温运行环境中,HJT 电池具有相对较高的发电性能,从而实现发电量增益,并降低系统的度电成本。

第五是双面率高,由于 HJT 正反面结构对称,而且 TCO 薄膜是透光的,所以 HJT 天然就是双面电池,双面率能达到 90%以上,最高能达到 98%,而双面 PERC 的双面率仅为 75%。

第六是弱光效应好,就是光线较弱时,HJT 电池发电效率更高,因弱光效应在每 W 发电量上高出双面 PERC 电池约 0.5-1.0%左右。

综合来看,双面 HJT 电池全生命周期内每 W 发电量显著高于双面 PERC 电池,相对优势在 7%左右。

尽管 HJT 性能表现相对更好,但由于成本太高,限制了 HJT 电池的大规模产业化应用。

因为 HJT 与 PERC 工艺路线完全不同,无法延伸升级,只能重新投产线,而且 HJT 与主流的 PERC 生产设备不兼容。

因此 PECVD 等制膜和真空设备的投入会给企业带来比较高的转换成本,发展速度肯定不如 TOPCon 电池。

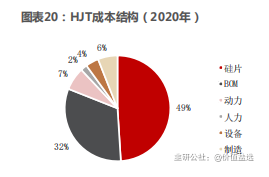

HJT 电池成本结构主要包括硅片成本、非硅材料(包括银浆、靶材、气体及化学品等)、设备折旧、其他制造费用(包括人工、动力成本)等。

HJT 电池成本高,主要体现在浆料、靶材以及设备环节。

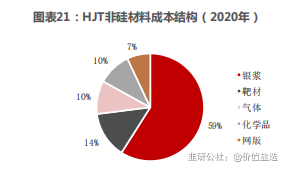

光伏银浆分高温银浆和低温银浆两种,P 型电池和 N 型 TOPCON 使用高温银浆,而 HJT 需要用低温银浆。低温银浆生产工艺难度高,同时需要冷链运输,价格通常较常规银浆高 10-20%。

这种低温银浆导电性较弱,且印刷性能较差,焊接拉力偏低,又因为其较高的电阻率和 HJT 双面均需使用,因此耗用量较大。

同时低温银浆的国产化率较低,目前只有日本 KE 和国内一两家企业可以实现批量化生产,日本 KE 一家市占率就达到了 90%,使得目前价格大幅高于高温银浆。

HJT 由于需要额外沉积透明导电层,所使用的靶材价格较高。

而且 HJT 设备投资较高,目前设备投资额为 4~4.5 亿元/GW,为 PERC 约 1.5~2 亿元/GW 的 2 倍以上,高设备投资成本不仅影响前期投入积极性,也意味着后期非硅成本中折旧更高。

目前 HJT 主要在设备、银浆、靶材、硅片等方面降低成本。

银浆降本目前主要通过多主栅技术、银包铜和提高印刷技术来降低银的使用量,帝尔激光的非接触激光印刷技术,迈为股份的全开口太阳能电池钢板印刷技术,都可以推动 HJT 电池效率进一步提高,节省银浆的使用量。

靶材的选择决定了薄膜的光电特性,进而影响电池转换效率。TCO 薄膜制备主要采用 ITO、SCOT、IWO、ICO 四种靶材。

TCO 镀膜主要采用 PVD 或 RPD 技术,PVD 主要采用 ITO 和 SCOT 靶材。

目前 ITO 靶材已较为成熟,ITO 的锡含量越低,电池转换效率越高,RPD 主要采用 IWO 和 ICO 靶材,新型 ICO 靶材载子迁移率高于 IWO,有望优化薄膜性能。

靶材制造工艺技术要求高,我国企业与国际先进水平尚有较大差距,大尺寸高纯溅射靶材的主要供应商为日本三井、东曹、日立等。

目前国内先导、映日等企业 ITO 靶材已较为成熟,先导通过收购优美科国际公司,其靶材生产的纯度、密度大幅提升,目前正在研发 SCOT 靶材。

壹纳光电已实现 IWO 国产,隆华科技 HJT 电池 ITO 靶材目前已经通过隆基认证,并与通威股份联合测试当中。

电池硅片做的越薄,组件成本越低。HJT 电池结构天然适合硅片薄片化,HJT 电池片的对称结构能够降低电池制作中的机械应力,因此硅片的碎片率更低。

而且 HJT 采用 200 度以下的低温工艺,这使得硅片在低温下不易翘曲,良品率更高。而且在硅片变薄的情况下,HJT 开路电压上升,短路电流下降,电池效率能基本不变。

目前布局 HJT 的主要企业包括华晟新能源、钧石能源、晋能、通威等。由于 HJT 要新建产线,因此 HJT 技术对二三线以下企业或新技术行业比较友好,没有产能历史包袱。

但这也说明一个问题,船大难掉头,光伏行业龙头是有可能被新技术所替代的,原来引以为傲的产能在新技术面前反而有可能是甩不掉的包袱,后进来的企业未必就是落后的。

IBC 全名叫交叉指式背接触电池技术,还是选择 N 型衬底,再利用光刻技术,在电池背面分别进行磷、硼局部扩散,形成有指状交叉排列的 P 区、N 区,工艺难度较大。

而且由于多次使用掩膜、光刻等半导体技术,成本几乎为常规电池的两倍。

由于主流 PERC 电池转换效率已到 23%,TOPCon 电池和 HJT 电池也能达到 24.5%,IBC 电池获取的效率溢价,难以覆盖增加的成本,竞争力不明显。

不过这种电池依然推进产业化发展,这种技术兼容 HJT 设备和工艺,形成的 HBC 电池量产转换效率能达到 25%-26.5%,代表晶硅电池最高效率水平。

如果将 IBC 技术兼容部分 TOPCON 工序,量产转换效率也能达到 24.5%-25.5%。

尽管工艺上还需要克服很多难题,但光伏企业还是在坚持不懈地研发,预计未来成本也会大幅降低。

爱旭股份 21 年推出的 N 型 ABC 电池正在量产阶段,良率将达到 95%以上。

使用该技术吸收 PERC 发展阶段的优点,转换效率可提升到 24%-25%;叠加 TOPCON 钝化接触技术的 POLO-IBC 电池或 TBC 电池,转换效率能到 25%-26%;叠加 HJT 非晶硅钝化技术的 HBC 电池,转换效率能到 26%-27%。

隆基股份在泰州隆基电池厂内,在原年产 2GW 单晶电池项目的基础上对生产线进行技术提升改造,改建成 8 条 HPBC 高效单晶电池产线,预计形成年产 4GW 的电池片产线。

HPBC 技术的基础仍是 PERC,但实际路线为 P 型 IBC,也就是在 P 型硅片的基础上结合 TOPCon 及 IBC 技术,在电池背面构建指叉状 PN 结,并运用 TOPCon 隧穿钝化原理,该技术最高转换效率可超过 26%。

总而言之,光伏行业这么多年一直在技术迭代中前进,现在正处在变革期,P 型电池的天花板已经清晰可见,N 型电池才是光伏企业接下来的投资方向。

TOPCon、HJT、IBC 等转换效率更高的电池技术已经从实验室迈向产业链,开始进入扩产降本的循环中,带有技术先发优势的企业将会不断扩大市占率,还会享受一段时间的技术红利带来的溢价优势,形成量价齐升的良好局面。

一体化组件企业如隆基股份、晶科能源、晶澳科技、天合光能、东方日升等,他们能够通过有效协同上下游进行全产业链的技术配套和推进,充足的现金流和技术储备也会帮助企业持续快速实现技术突破。

TOPCon 由于和 P 型电池协同较好,厂商有望享受技术溢价,相关企业包括晶科能源、钧达股份、中来股份、奥特维、连城数控等。

除了电池片环节的技术变革之外,产业链其他环节的配套也非常重要,比如市场对 N 型硅片的需求也有望加速提升,中环股份有望因此受益。

N 型硅片对热场纯度要求更高,已经有 N 型硅片热场出货的金博股份有望迎来业绩红利期,新电池技术对于硅片薄片化的需求更强,高测股份有望受益。