今日指数整体是杀人诛心,外围一片大火,但是国内高开之后就是持续下杀,整体凄惨一片,而且你可能还会被上4000家上涨诱多蒙蔽了双眼,下午就会崩溃。

而周二晚上就提醒大家注意风险,所以昨日开始就没有再去出手,因为整体的风险大于收益性,持续提醒风控。而且很多之前重点关注的的,今日下破的时候及时的风控,不然下午就很受伤了。

而一边凄惨无比,但同时一边有火热,因为两个极端化,我们最近看好的几个板块:国改、机器人、传媒、人工智能反而越战越勇,特别是国企的面积越来越大。所以当下市场冰与火共存,有博弈空间性,但胜率下降,所以风控第一!

而12月整体预期还是重点关注以上几个板块为核心重点,而且核心主线也在这里,昨日讲了机器人我认为也要重点关注,因为这里有两个变量是不能小看的,如果新的周期没有没有到来,下一个穿越可能就在这里出现,而是以国企+的方式诞生!而今日重点简单讲一下,传媒又现出利好的,整体预期就是会像汉王一样走的个反弹,或是新的推动性!

一、驱动因子:

事件:近期OpenAl表示将向出版巨头Axel Springer支付费用,让其在公司的人工智能产品中使用其新闻内容。这标志着“第一笔”全球出版协议。ChatGPT用户将收到Axel Springer旗下品牌的新闻报道摘要,包括Politico、 BusinessInsider、Bild和Welt,以及原始报道来源的归属和链接;允许OpenAl的模型在其聊天机器人的回答中利用出版商更高质量和更新的信息;Axel Springer将提供其媒体品牌的内容,作为OpenAl大型语言模型的训练数据,如帮助ChatGPT的人工智能模型GPT-4。

原因:Open AI在内容方面也惹了不少官司。2023年7月,Open AI 和 Meta 就被三位美国作家 Sarah Silverman、Christopher Golden 和 Richard Kadrey 起诉,称两家公司在未经作者同意的情况下,把他们的书用作素材训练大模型。2023年10月,《冰与火之歌》作者乔治·马丁(George R. R. Martin)在内的多位作家,向美国法院提起诉讼,指控 Open AI“大规模和系统性盗窃”,未经授权使用这些作家的作品来训练 ChatGPT。种种实践经历表明,大模型并不能免费将所有的“知识”拿来,成为商业赚钱的基础。他们仍然要最终版权。(价值再挖的思路)

二、出版传媒板块的优点:

出版传媒行业投资价值待重估

以往,沉睡的版权,并不能带来收益,人工智能时代,这可能变得不一样。因为,大模型需要海量的知识授权。因此,沉睡的版权,将获得一个估价。

1)出版板块当前仍然具有低股息、高分红、稳健经营的特点,估值在传媒行业及可比板块间具有吸引力。出版板块整体资产流动性高且偿债压力小,分红率稳中有升,股息率具有吸引力,主营业务经营稳健,业绩能见度高。

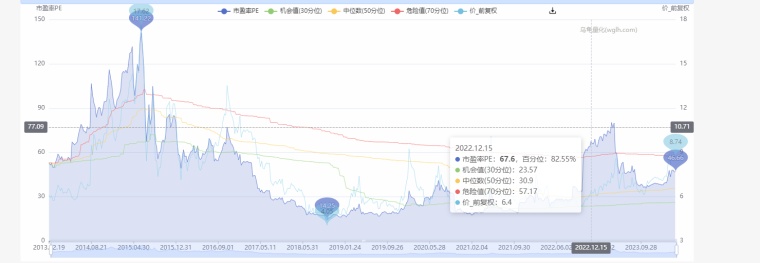

从估值角度来看,据相关机构数据统计,A股新闻和出版业上市公司共29家,其总市值为2086.5亿元;行业净利润为165.1亿元,静态市盈率(加权平均)为12.64、静态市盈率(中位数)为17.04。对比出版历史估值情况,目前行业仍被明显低估,相较目前约15x的估值,有望恢复至25x的水平。

2)AI引领板块业务创新,有望带来新的成长性。出版作为创意之源和教育之基,AI技术发展有助于打开数字教育业务和版权业务的第二增长曲线,近期传统出版动作频频,中长期成长预期改善。

所以出版公司有望通过3个方向获得增量空间:1、AI数据商业化;2、AI+教育、AI+教育信息化;3、AI+内容生产。随AI改革带来新业务增量,出版公司估值有望再上台阶。

三、受益公司:

1、关注低估值龙头及具有新业务布局前瞻的标的:中南传媒、皖新传媒、南方传媒、山东出版、凤凰传媒、世纪天鸿等,建议关注城市传媒、浙版传媒等。

2、国内拥有大量版权内容储备的公司:中国出版,中国科传,中信出版,R民网等。

更多实战策略关注我们实盘,感兴趣的朋友可私信流言