周五中午《网络游戏管理办法》(草案征求意见稿)的面世可谓一层石激起千层浪,网上解读评论很多,而且好几个大V的帖子都被和谐了,本来想说很多东西的,但前车之鉴,就简短写几句。

哪些方面较为积极

1.没有像K12或BITCOIN那样全面禁止,《办法》只是对当前一些现状做出了限制,但没有禁止游戏行业。

2.出发点是好的,很多条款迎合了一些家长或是曾经被“坑”过的人的心理,有利于缓解某部分社会矛盾。

哪些方面有待商榷

1.时间点。一些可能对市场产生重大影响的文件,最好盘后发布,给市场更多的消化时间。

2.大环境。经济非繁荣期利空政策对市场的冲击效应会显著扩大。

3.尊重人性。吃喝玩乐是人,或者说绝大部分动物的天性,“堵”不如“疏”。

4.分清主次。当下重点工作应该是提振信心,促进消费,发展经济,多抓主要矛盾,暂时放下细枝末节。

正确看待网游

正如前面说的,玩是人的天性,即使没有网游,该娱乐还是得娱乐。

例如古时候的“儿童散学归来早,忙趁东风放纸鸢”,再如很多人小时候玩弹珠、翻洋牌,想玩的总会去想方设法找玩的方式。

还有就是985、211高校的很多学生都玩游戏。

所以关键点在哪里?

一是自控力。有些人小时候应该学过这样一篇课文,题目是《我的爸爸》,写的是回忆李大钊的文章,里面有句话说的很好:“要学就学个踏实,要玩就玩个痛快”。不能无节制地玩,但完全不给玩的时间和机会也是不可取的,要培养自控力,做好平衡。

二是量入为出,树立正确的消费观。消费根据自身实际经济条件进行,钱是自己的,怎么花没必要在国家层面做过多的干预,但是需要去引导每个人树立正确的消费观,即使充值在游戏里限制了,但是如果一个人的消费习惯不改变,在其他场合、其他环境照样会把钱挥霍掉。

《办法》的一些规定是否有途径去规避

常言道,上有政策,下有对策。其实多个条款都有途径去绕道而行。

举几个简单的例子:

1.第十七条【禁止强制对战】网络游戏出版经营单位不得在网络游戏中设置强制对战。(游戏中设置一个非强制对战的模块入口即可)

2.第十八条【限制游戏过度使用和高额消费】网络游戏不得设置每日登录、首次充值、连续充值等诱导性奖励。(限制每日登陆,那就一个月登陆N天即达标;限制首充、连续充,那就放弃次数上的路径,换其他方式,比如重大节日开展充值有礼活动)

3.所有网络游戏须设置用户充值限额,并在其服务规则中予以公示,对用户非理性消费行为,应进行弹窗警示提醒。(类比信用卡,先给一个初始额度,后续可以根据消费情况进行不断提额)

4.第二十七条【随机抽取】网络游戏出版经营单位在提供随机抽取服务时,应对抽取次数、概率作出合理设置,不得诱导网络游戏用户过度消费。同时应为用户提供虚拟道具兑换、使用网络游戏币直接购买等其他获得相同性能虚拟道具和增值服务的方式。(设置较高的直接购买价格,使得几乎绝大部分用户都无法接受直接购买)

其他办法还有很多,互联网行业聪明的人比比皆是,总能想出各种应对之策。

哪些个股可能被错杀

大致可以分为两类,一类是主营业务没有游戏或者游戏占营收比例很低,这部分标的主要受传媒板块下跌影响;另一类是游戏业务主要在海外,因为《办法》第二条【适用范围】就写到“在中华人民共和国境内从事网络游戏出版经营活动,适用本办法。”那么业务在海外的,就不会受到《办法》的约束。

以下是符合上述情况,且有基本面支撑,K线没有完全走坏的标的;括号内为12月22日涨跌幅。

万兴科技(-6.19%)

公司主营数字创意软件和服务,有望成为中国的“Adobe”,公司无游戏业务;2022年海外营收占比89.33%。

汤姆猫(-9.43%)

2022年境外营收占比78.61%,广告业务营收占比75.42%(主要靠游戏中的广告赚钱)。

对西湖心辰开展战略投资,双方团队结合公司旗下汤姆猫家族 IP, 正联合推进人工智能交互产品、情感类垂直模型的研发工作(国内团队研发的多模态 AI 汤姆猫与汤姆猫讲故事 AI 产品接入的底层大模型均为西湖大模型)。

昆仑万维(-12.04%)

“All in”AGI(通用人工智能)与AIGC战略+天工大模型+Opera浏览器。

2022年游戏业务营收占比15.35%。

神州泰岳(-12.88%)

公司主营软件与信息信息服务和互联网游戏,2022年营收占比分别为26.04%和73.96%。

12月22日,公司回应财联社记者:“对我们的影响比较少。我们游戏业务以出海为主,2022年度游戏的海外收入占比就已经超过了85%。同时政策层面也持续鼓励文化出海、游戏出海。”

中文在线(-15.8%)

上半年炒的是17K小说网的文学数据库(数据要素),近期炒的是出海短剧APP “ReelShort” 下载量霸榜 。

游戏方面,收购二次元企业晨之科80%股权。

周五下跌主要还是板块影响以及前期获利盘了结。

宝通科技(-16%)

公司的主营业务为工业互联网(工业散货物料智能输送全栈式服务)和移动互联网;两类业务营收占比约各占一半。

公司已经逐步形成以韩国、东南亚、港澳台三大主力市场为业务核心,支撑对全球其他新兴市场的开拓和探索,并已经开始将产品推向美国、日本、南美、俄罗斯、德国、中东等多个海外市场,逐渐布局全球游戏发行业务。在全球化发行的实现过程中,公司与 Facebook、Google、Twitter、Line、Kakao 等国际知名公司形成长久深厚互信的合作关系。

2023年11月2日投资者问答平台回复:公司移动游戏业务营业收入大部分来源于海外市场,受国内限制性政策的影响较小。

12月22日,盘后龙虎榜显示3家机构买入3家机构卖出;机构总体买入金额大于卖出金额。

紫天科技(-17.74%)

公司主营广告服务业,包括互联网广告和楼宇广告,且以互联网广告为主(2022年营收占比98.13%)。就广告主所处行业领域而言,2022年游戏类营收占比34.84。

12月22日,盘后龙虎榜显示3家机构买入9000多万。

附1:传媒板块公司海外收入情况

附2:部分上市公司回应

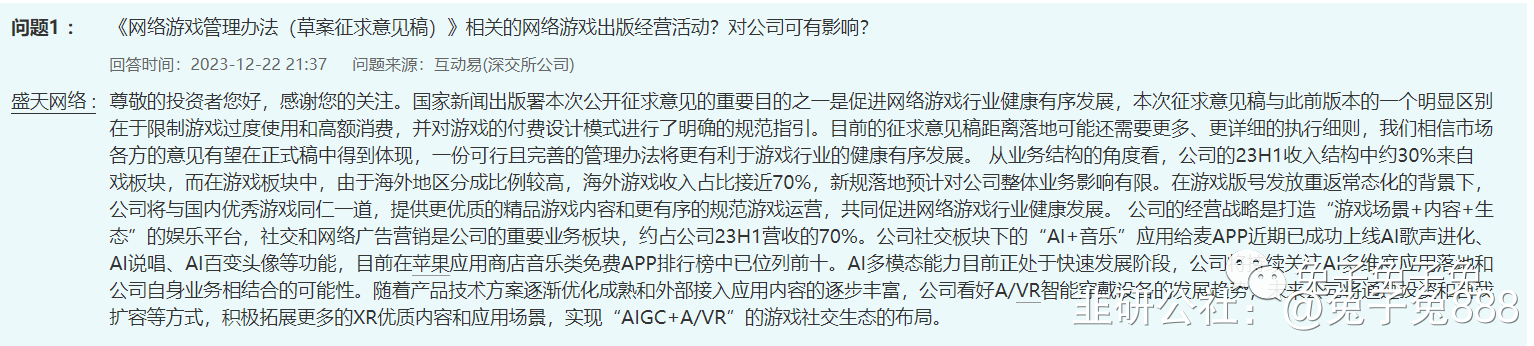

盛天网络

每日互动

世纪华通

腾讯控股

恺英网络

三七互娱

岩山科技

神州泰岳

姚记科技

富春股份

幸福蓝海

丝路视觉

三人行

恒信东方

读客文化

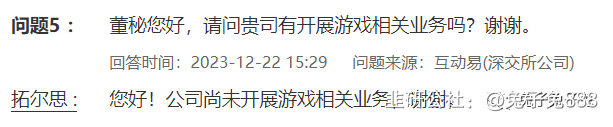

拓尔思

惠程科技

- 昆仑万维一个离婚变相减持都能带着Ai整个板块走了半年的下跌,就别说这次的影响了。没有什么错不错杀,挖掘错杀逻辑是价投机构干的事,和散户无关。282打赏回复投诉于2023-12-25 08:49:52更新查看5条回复

- 1

- 2

- 3