2024年最确定的二个板块,国防军工+船舶制造

仗剑迎风口

绝不追高的散户

2024-01-17 09:03:45

简单描述下为何圈定这两个板块:

一、国防军工方面

逻辑一:重大活动催化

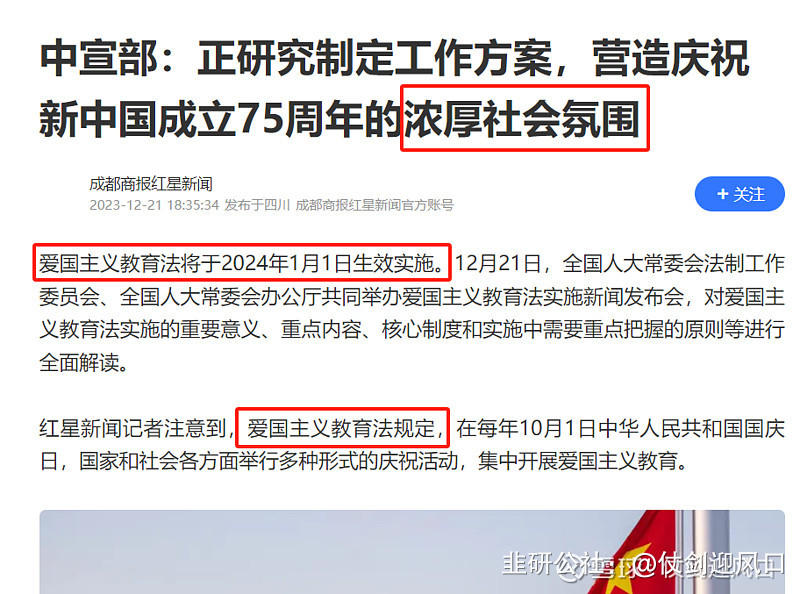

2024年为建国75周年,逢5进行阅兵是惯例。

2023年12月21日,中宣部宣传教育局副局长表示,正在研究制定相关工作方案,以营造浓厚的庆祝氛围。

所以,时间节点主要应该是在三季度,统计军工指数在2009年至2023年的15年期间三季度的表现,有13年的三季度跑赢上证指数,其中,军工指数在2009年三季度、2010年三季度、2013年三季度、2014年三季度、2019年三季度、2021年三季度明显强于上证指数,巧合的是,2009年、2014年、2019年均举行了国庆阅兵。

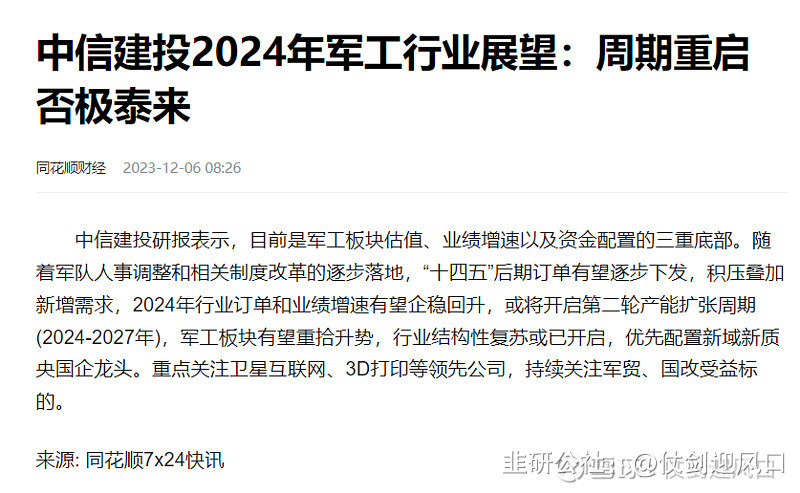

逻辑二:订单逐步恢复

综合现有的公开信息看,“十四五”后期订单有望逐步下发,积压叠加新增需求,2024年行业订单和业绩增速有望企稳回升,或将开启第二轮产能扩张周期(2024至2027年)。

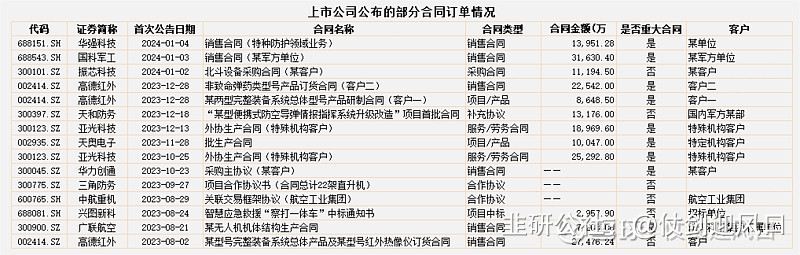

根据已经发布的合同公告,2023年10月至12月合同公告数量已经超过2021年和2022年同期。

华强科技、国科军工、天和防务、高德红外、亚光科技、天奥电子等公司近期披露的重大合同订单来看,绝大部分涉及国防军工业务。

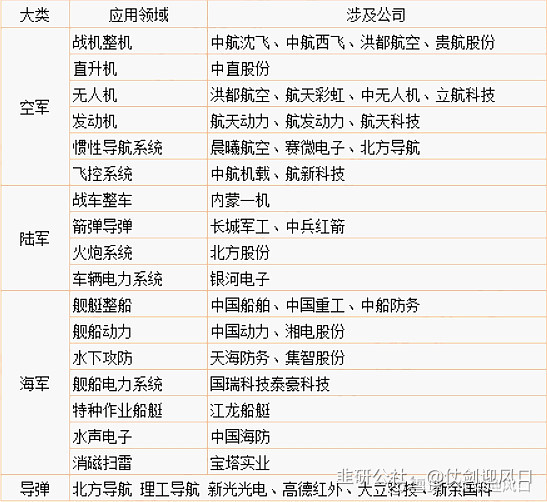

附国防军工产业链全景:

二、船舶制造方面

船舶制造与军工有一定的关联,中国船舶业进入新一轮高景气周期。

国内船舶加速向高端迈进,航空母舰、液化天然气船(LNG船)、大型豪华邮轮被誉为造船业皇冠上的“三颗明珠”,截止2023年底,我国造船业在这三大领域均实现突破,成为全球极少数具备建造这三大超大型船舶的国家之一。

数据显示,2023年1至8月,全球新船市场累计订单量达1038艘、2681万修正总吨;其中,中国获得654艘、1565万修正总吨的订单,约占全球新船市场订单量的58%;韩国船企仅获得161艘的新船订单量,市场占有率首次跌破30%,降至27%。

截止2022年底,我国LNG船建造厂从2个扩大到6个,全世界9个能造大型LNG船的造船厂,中国占了2/3。而截止今年8月末,中国船厂手持LNG订单首次超过20%,达到21.6%。

2023年1月至11月,全国造船完工量3809万载重吨,同比增长12.3%;新接订单量6845万载重吨,同比增长63.8%;截至2023年11月底,手持订单量13409万载重吨,同比增长29.4%,中国造船三大指标实现全面增长。

按手持订单量/近三年完工量平均值测算,部分企业交船期已排至2028年。

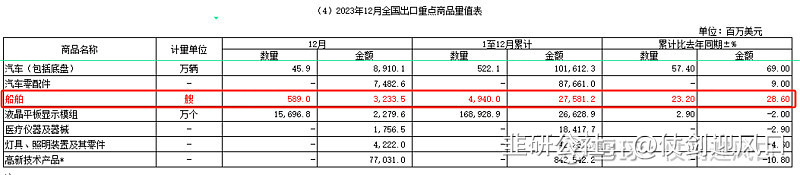

国家海关总署最新发布数据显示,2023年1至12月,船舶出口数量4940艘,累计金额2.76万亿元,同比增长28.6%。船舶制造是2023年出口增长在20%以上的为数不多领域。

附船舶制造产业链全景:

作者利益披露:原创,不作为证券推荐或投资建议,截至发文时,作者不持有相关标的。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

派克新材

S

三角防务

S

高德红外

S

天和防务

S

华强科技

工分

3.56

转发

收藏

投诉

复制链接

分享到微信

有用 4

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(1)

只看楼主

热度排序

最新发布

最新互动

- 1