2024年是两轮车政策大年。两轮车产业大省江苏省陆续或将出台具体补贴政策,例如无锡预计每台补贴500元,盐城补贴200元等。两轮车存量大,补贴政策去销量的拉动非常显著。

- 总量上看,国常会已部署开展电动自行车安全隐患全链条整治,当前我国电两轮车社会保有量已超4亿辆,以广东、江苏、山东省为代表的主要省份均存在千万级别可换购两轮车存量。

- 政策强度上看,国家对两轮车市场以旧换新重视力度提高,且或推行企业白名单制度,向头部品牌倾斜。近期江苏某地级市预计出台换购补贴政策,首批换购30万辆,每辆补贴金额达500元。

- 政策节奏上看,政策执行速度或相比之前更快,各地具体的换购补贴政策及旧车、电池回收政策细节均在紧锣密鼓制定中,或于近期落地。政策细则方向或为:(1)补贴政策或由国家主导补贴,企业负责对接,让利消费者同时保证产品品质。(2)电动自行车产品不允许使用三元锂;所有T型电池不允许进入两轮车领域。

核心观点

行业层面,今年头部两轮企业把关注点放在产品结构及盈利质量,像2023年发生行业价格战的概率较低。政策层面,4月12日商务部等14部门印发《推动消费品以旧换新行动方案》,推动电动自行车以旧换新。参照汽车、家电以旧换新相关做法,有关部门研究推动电动自行车以旧换新工作,有效防控老旧电动自行车安全风险。我们认为电动自行车或采用补贴形势,并引导产品向安全性要求方面发展,产品品质提升助力行业进一步向头部集中。

经历23年销量高增,24年龙头雅迪重归注重产品质量,目标销量持平或微增,ASP提升10%。我们认为今年国内两轮行业竞争格局改善,两轮企业更注重产品品质及盈利质量,发生价格战概率较低。雅迪盈利端多元化发展,爱玛、九号等企业有望销量、单车净利均超预期。中长期看,东南亚大市场电动化低渗透率,有望提升估值水平。

雅迪:24年看点在于1)产品结构优化,冠能销量占比有望从23年30%提升至24年40%。2)售后电池:24年预计出货300万组,贡献约1.7亿利润。3)供应链一体化:收购凌博降本之外,更为公司带来产品差异化。

爱玛:战略重新梳理,ASP在24年有望修复。公司加大对门店优化力度,数字化打通。成本端自制率继续提升,管理模式优化,产品结构优化、份额提升,单车利润有望继续提升。

九号:两轮车24年起预计成为最主要利润来源,九号为平台型公司,底层机器人技术具有通用性,不断开拓产品品类。此外,今年1-2月全地形车出口数据超预期。

正文

行业层面,今年头部两轮企业把关注点放在产品结构及盈利质量,像2023年发生行业价格战的概率较低。政策层面,4月12日商务部等14部门印发《推动消费品以旧换新行动方案》,推动电动自行车以旧换新。《行动方案》提出,统筹”2024消费促进年“活动安排和消费品以旧换新,开展”千县万镇“新能源汽车消费季、”全国家电消费季“、”家居焕新消费季“等系列活动,推动产供销、上下游、政银企、线上下协同联动,开展联合让利促销活动,形成政策组合包,激发市场活力,并引导行业有序竞争。参照汽车、家电以旧换新相关做法,有关部门研究推动电动自行车以旧换新工作,有效防控老旧电动自行车安全风险。

参考家电、汽车行业,电动自行车以旧换新或采用补贴形式。上海已经率先落实《行动方案》,从3月30日起至2024年12月31日实施促进绿色智能家电消费补贴政策,按照剔除所有折扣优惠后成交价格的10%享受一次立减补贴,补贴额不超过1000元。海尔表示正在启动“美好生活焕新季”,投入专项换新补贴资源10亿元,单品换新最高补贴1000元,还可与各地政府换新消费补贴叠加,最高可达15%-20%。我们认为电动自行车或采用补贴形势,并引导产品向安全性要求方面发展。

电动两轮车安全要求提升,行业有望进一步向头部企业集中。中国是全球电动自行车生产和使用第一大国,全国保有量约3.5亿辆。一直以来电动自行车”进楼入户“、”人车同屋“、”飞线充电“等安全问题突出。根据国脚消防救援局统计,2023年全国共接报电动自行车火灾2.1万起,相比2022年上升17.4%,事故由违规停放、违规充电或改装更换锂电池等引发。随着对电动自行车安全性要求提升,头部企业产品品质、售后等方面具有优势,行业有望进一步向头部集中。

雅迪:盈利端多元化发展,售后电池开始贡献利润

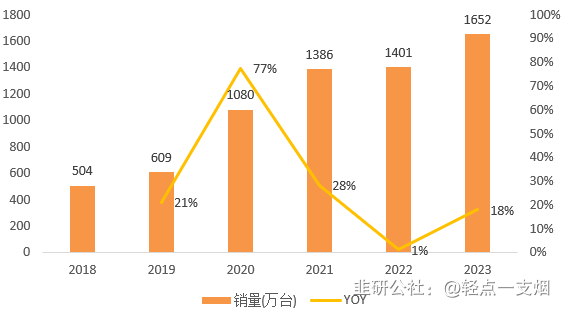

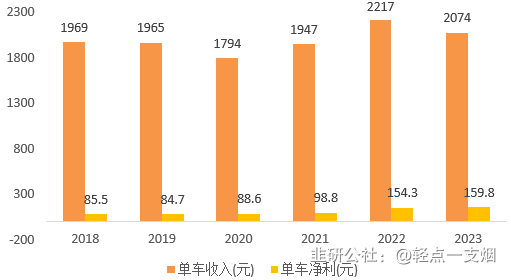

雅迪23年销量增速远高于行业,ASP下降但单车净利仍提升。雅迪2023年电动两轮车销量1652万台,同比增长18%,而我们预计行业平均销量增速仅5%。雅迪销量增速大幅高于行业,原因为公司23年采取较为激进的销量策略,增加终端售价2000元以下车型销量。2023年雅迪两轮车ASP为2074元(扣除售后电池影响),同比下降6.5%;单车净利160元,同比提升3.6%。虽然ASP下降,但单车净利仍提升,我们预计24年随着产品结构改善,单车利润有望实现进一步提升。

图:雅迪两轮车销量及增速(万辆,%)

1)冠能6代发布,产品全面升级且具有性价比

冠能6代发布,多项功能全面升级。2月28日,雅迪召开冠能6代新品发布会,较老款冠能系列全面升级,首发产品售价3990-4690元,产品性能可对标同行5000元以上价格带产品。

- 操控性能:收集超过10万用户坐姿等骑行数据,从低座高、长踏板设计到0压空气坐垫,坐姿能够适配,提升骑行体验感。此外,雅迪还升级了加长坐垫,后座安稳不前滑,同时优化搁脚位置和车架减震与整车的配合。

- 车机性能:采用全新自研TTFAR常青藤石墨烯铅酸电池、TTFAR全能电机,TTFAR全域控制器,全新升级TTFAR高抓地力防滑轮胎、TTFAR智能温感充电器等。

- 智能化:冠能6代配备了全新升级的智行系统,蓝牙连接速度提升50%,远程控车速度提升60%。

图:雅迪冠能6代车型

2)售后电池:渠道复用,盈利能力显著高于同行

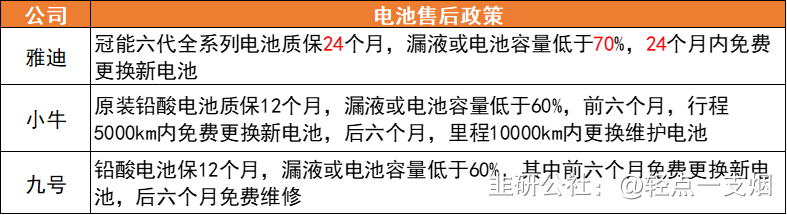

从产品品质看,雅迪产品质保期高于同行,电池赋予两轮车品质差异。以冠能为例,冠能6代全系列电池售后24个月质保免费换新,同行多为12个月质保期,其中6个月免费换新,且条件更为苛刻。高价位的品牌小牛、九号的铅酸电池质保期也为12个月。在国内两轮车企业中,目前只有雅迪自制部分电池,其它企业基本都为外采。冠能系列产品的电池为雅迪自制,电池质保期与同行拉开差距,带给消费者更好的使用体验感,且帮助消费者降低电池更换频率,降低综合产品使用成本。

表:售后政策对比

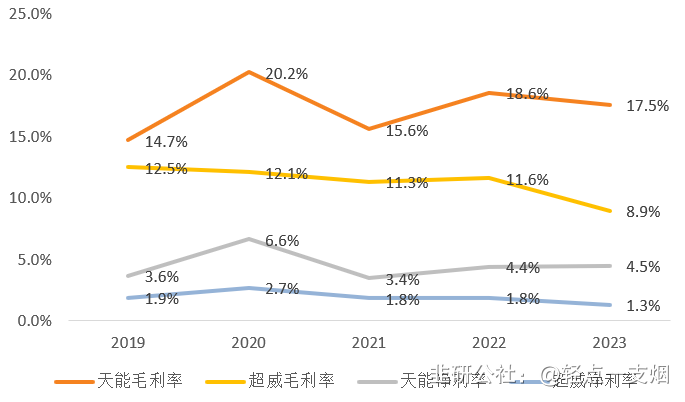

图:天能、超威毛利率、净利率情况(%)

3)供应链一体化:收购凌博,降本之外更有望带来产品差异化

收购电控企业凌博电子,实现核心三电技术的垂直整合。3月17日,雅迪公告以3.52亿元总价格收购无锡凌博全部股权。凌博专注于两轮电动车领域电控系统整体解决方案,在无刷直流电机和永磁同步电机控制系统、锂电池管理系统、中央控制单元VCU领域技术领先。通过收购电控业务,实现两轮车四电技术拉通整合,也为雅迪加强供应链垂直整合,做出产品差异化,并赋能雅迪海外电摩业务(东南亚、印度等)。

图:无锡凌博产品

图:凌博电子合作伙伴

战略重新梳理,ASP在24年有望修复。公司加大对门店优化力度,数字化打通。成本端自制率继续提升,管理模式优化,产品结构优化、份额提升,内部效率提升,单车利润继续提升。21、22年公司大幅扩张门店,接下来会更注重质量提升,包括城市经理、后台支持团队,属地化特殊管理等。

表:爱玛科技营收、销量、单车净利

零部件自供率提升+自建物流体系,成本有继续下降空间。成本端控制+规模效应加持,公司单车净利在2022年不断超预期,我们认为公司单车净利仍有提升空间。公司去年约一半销量来自自建物流体系,今年比例继续提升。ASP收入含自建物流部分成本,单车物流成本约100元。零部件方面,公司也在进一步提升自制率水平。

九号:两轮车24年起预计成为最主要利润来源,机器人底层技术不断延展

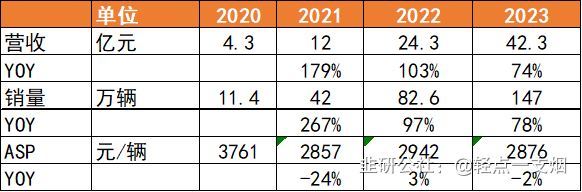

两轮车进入快速成长期,规模效应明显。2023年九号电动两轮车销量147万辆,同比增长78%;营收42.3亿元,同比增长74%;ASP 2876元,同比减少2%。2月29日,九号常州工厂电动两轮车国内累计出货突破300万辆,我们预估1-2月公司两轮车销量约24万辆,Q1销量有望达到37万辆,同比翻倍增长。展望24年,公司目标销量200万辆以上,约50%增速。销量快速增长,规模效应下净利率快速提升。23Q4两轮车在公司经营性利润贡献已接近一半,24年两轮车利润占比进一步提升,预计成为公司最主要利润贡献板块。

表:九号公司电动两轮车营收、销量、ASP

九号为英伟达机器人开发平台提供移动底盘。九号与英伟达共同开发下一代自主移动机器人(AMR),以及部署完整机器人开发平台Nova Carter AMR,其移动底盘来自Segway Robotics 的旗舰产品 RMP Lite 220(售价2999美金),其软件系统包括芯片、算法和传感器来自NVIDIA,Segway Robotics 除了提供底盘外还负责整个产品的集成。

图:Segway Robotics旗舰产品RMP Lite 220

- 1