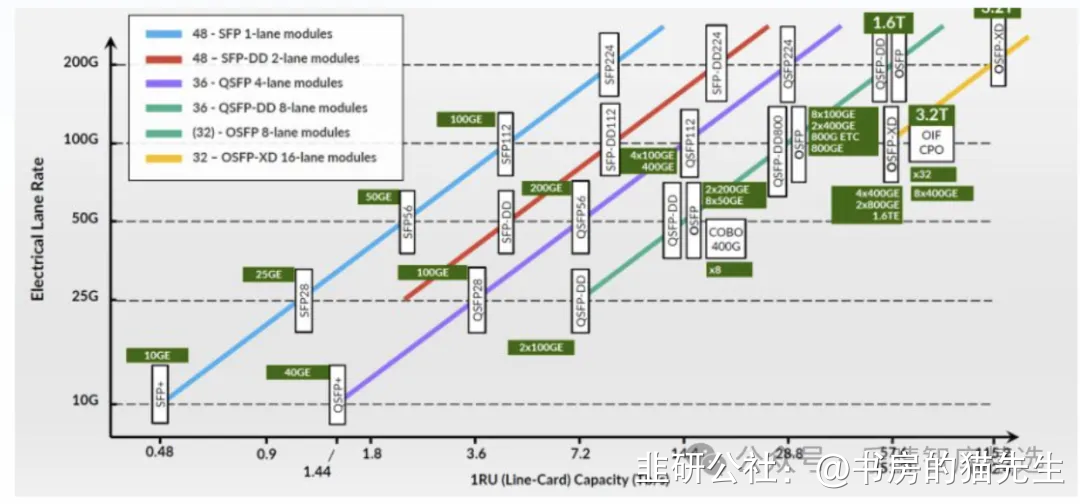

全球AI加速爆发,光模块技术迭代加快,驱动高速光芯片国产替代进入快车道。高速光模块的BOM(即物料清单)成本相对较高,其中光芯片的价值占比最大。特别是高速光芯片价值更高,由此进一步推高了BOM成本。国内光芯片厂商正面临重要的全球化窗口,随着400G DR4和800G DR8需求量的预期翻倍增长,高速光芯片的需求面临紧缺。同时随着1.6T高速率光模块需求的出现,将会催生行业对200G EML的需求。01

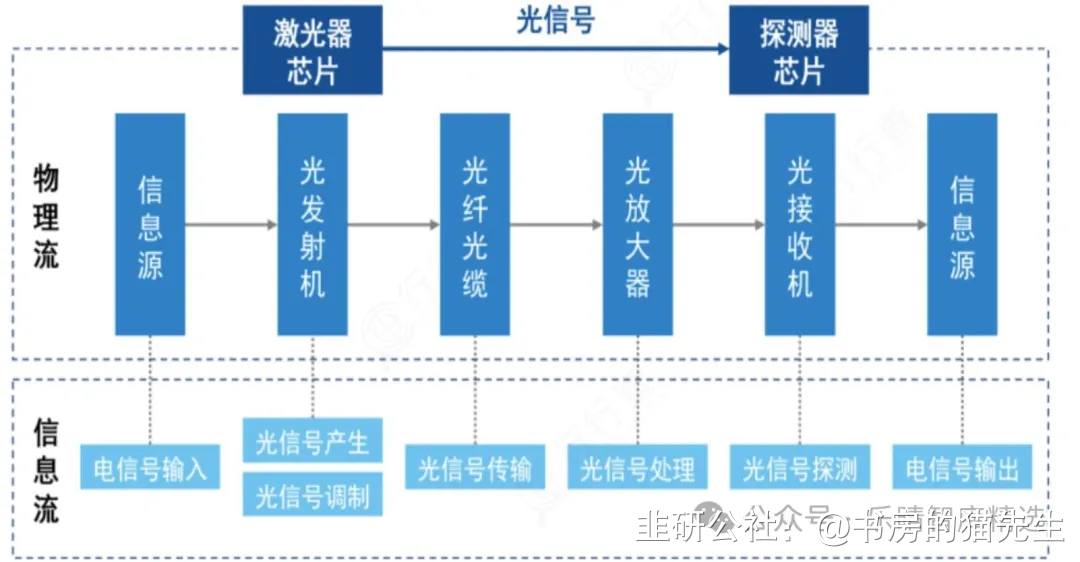

在光通信产业链中,光芯片是决定信息传输速度和网络可靠性的关键。光芯片在光模块中实现光与电的相互转换、光信号的分路、衰减、合波与分波等核心光通信功能,在信息传输速度和网络可靠性方面起着决定性作用。

光芯片在光通信系统中应用位置:有源光芯片在光模块中的多样化应用场景,市场份额占据了主导地位,在体量上占比超过90%。按应用情况分为激光器光芯片和探测器光芯片,主要包括FP、DFB、EML、VCSEL、PIN以及APD芯片。无源光芯片主要包括PLC和AWG芯片,主要应用于光纤光缆等领域。

02

光芯片产业链梳理

光芯片产业链由上游包括基板/衬底供应商和生产设备商、中游的光芯片厂商以及下游的光模块厂商等组成。

资料来源:行行查光芯片材料

衬底是光芯片的底层支撑材料,提供物理支撑还承担着导热和导电的重要功能。衬底材料的品质直接关系到光芯片的性能参数与运行可靠性,在光芯片的原材料成本中占据了三分之一以上的比重。光芯片的制造材料一般以化合物居多,主要包括五大系列: InP系列、GaAs系列、Si/SiO2系列、SiP系列以及LiNb O3系列。光芯片企业通常采用三五族化合物磷化铟和砷化镓作为芯片的衬底材料,磷化铟和砷化镓因其高频、高低温稳定性、低噪声以及强抗辐射能力等特性契合高频通信的需求。磷化铟衬底常被用于制造FP、DFB、EML边发射激光器芯片以及PIN、APD探测器芯片,在电信和数据中心等需要中长距离传输的场景中应用广泛。砷化镓衬底主要用于生产VCSEL面发射激光器芯片,这类芯片在数据中心短距离传输中应用较多。全球衬底市场高度集中,根据Yole的统计数据,全球磷化铟衬底市场的前三名厂商住友、北京通美和日本JX共同占据了超过90%的市场份额。砷化镓(GaAs)衬底市场中,Freiberger、住友和北京通美三家公司合计占据了超过60%的市场份额。

光芯片

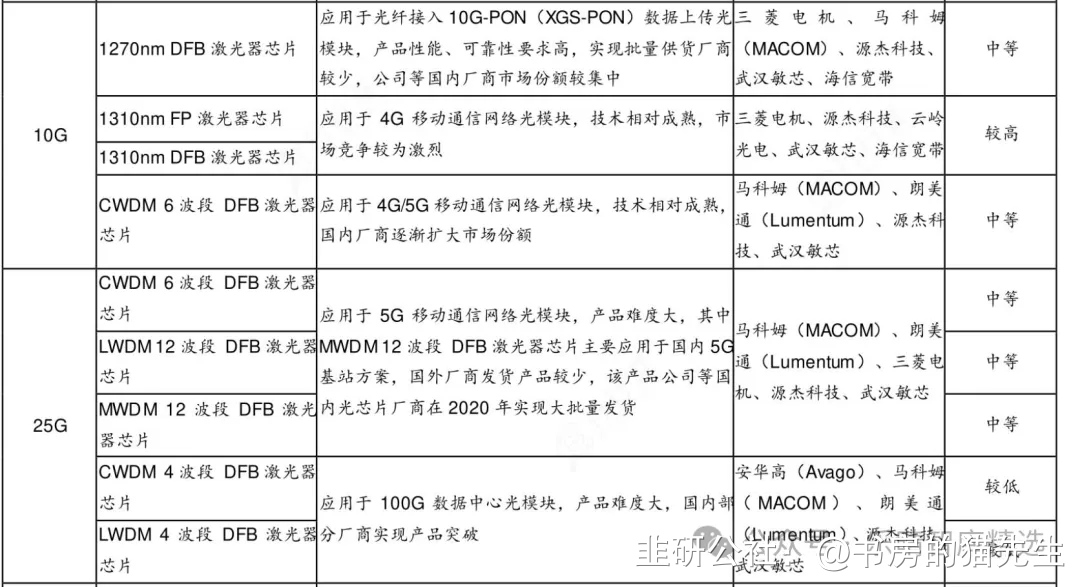

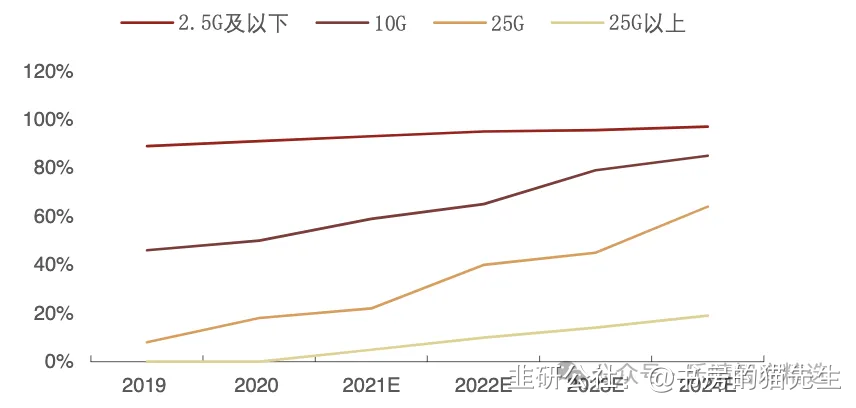

从成本构成来看,高速光模块核心器件包括EML激光器芯片、DSP芯片、探测器芯片,以及PCB板和外壳等光学器件,其中激光器芯片价值量最高。全球竞争格局来看,海外领先光芯片企业在高端通信激光器领域已经广泛布局,在可调谐激光器、超窄线宽激光器、大功率激光器等领域也已有深厚积累。国内光芯片市场中,2.5G/10G光芯片市场国产化程度较高,25G以上光芯片国产化替代空间广阔。据ICC数据,2.5G国产光芯片占全球比重超过90%、10G国产光芯片占全球比重约60%;25G光芯片的国产化率约20%,25G以上光芯片的国产化率约5%。

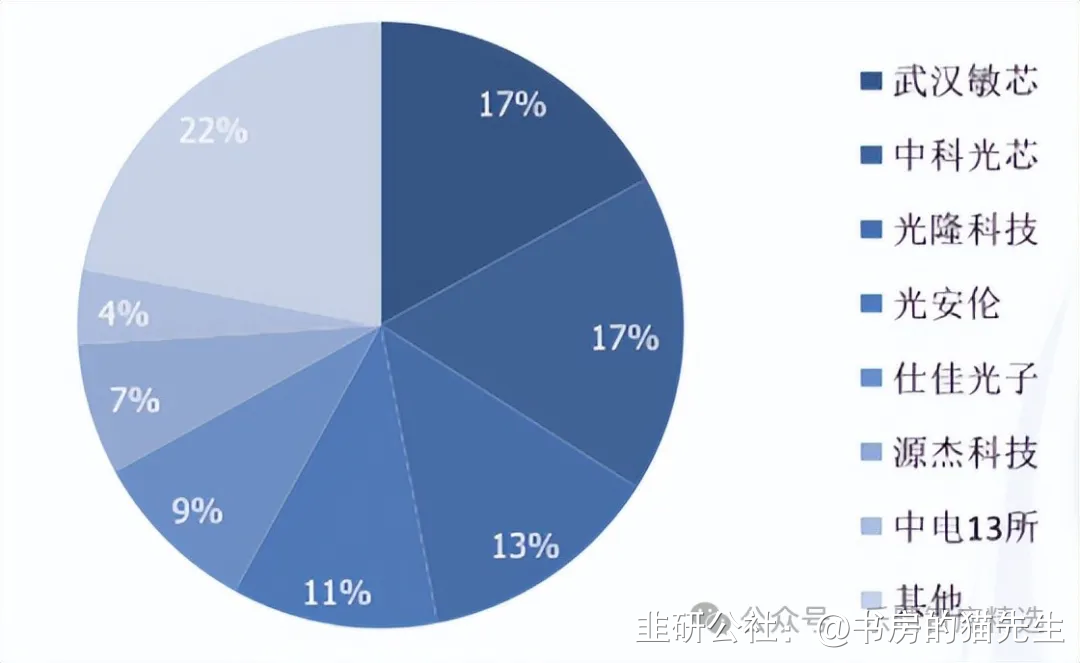

资料来源:ICC在国内光芯片市场中,2.5G和10G光芯片的国产化程度已经相当高,我国光芯片企业已基本掌握2.5G 及以下速率光芯片的核心技术,主要厂商有武汉敏芯、中科光芯、光隆科技、光安伦、仕佳光子、源杰科技、中电13所、海信宽带等。

资料来源:ICC部分10G 光芯片产品性能要求较高、难度较大,如10G VCSEL/EML 激光器芯片等。在对高速传输需求不断提升背景下,25G及以上高速率光芯片市场增长迅速。25G 及以上光芯片方面,我国光芯片厂商在应用于5G 基站前传光模块的25G DFB 激光器芯片有所突破,数据中心市场光模块企业开始逐步使用国产厂商的25G DFB 激光器芯片。目前国内能够提供性能达标稳定性可靠的高速率(25G及以上)激光器芯片的厂商仍然较少。10G和25G光芯片国内先发布局的代表厂商包括源杰科技、云岭光电、海信宽带和武汉敏芯片等。

硅光芯片

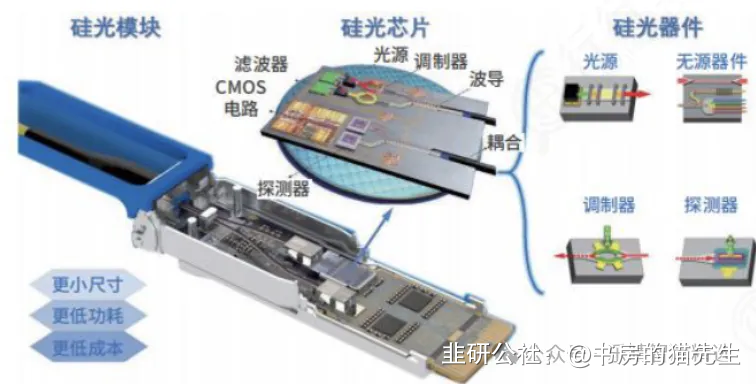

随着AI的高速发展,传输速率需求不断提高,硅光材料在光模块领域正加速发展。硅光芯片基于绝缘衬底上硅平台,兼容互补金属氧化物半导体(CMOS)微电子制备工艺,同时具备了CMOS 技术超大规模逻辑、超高精度制造的特性和光子技术超高速率、超低功耗的优势。硅光芯片晶圆利用率高,可以复用CMOS集成电路较为成熟的产业链,上量后边际成本低。长期维度来看,硅光与CPO方案中光引擎的价值持续体现。

资料来源:华中科技大学武汉光电国家研究中心当前800G/1.6T时代已来,硅光前景光明,产品代际迭代周期的缩短,光模块厂商对新技术新材料将更加开放,硅光在高速率背景下有这比较明显优势,整体进展有望持续加速,硅光份额在未来数年有望实现持续的提升。国内在硅光技术环节的布局的主要厂商包括华为、中际旭创、源杰科技、长华光芯、华工科技、光迅科技、亨通光电、博创科技、仕佳光子、天孚通信、炬光科技、光库科技等。

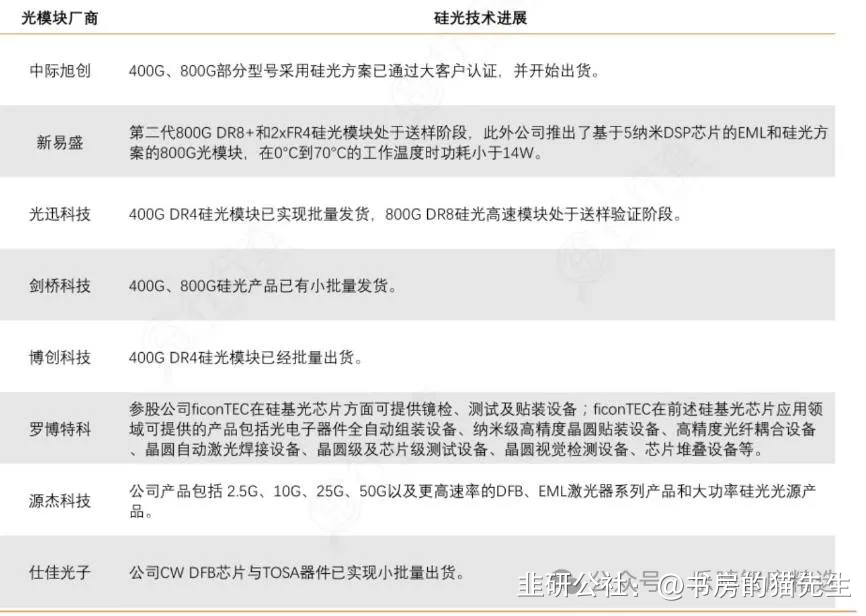

国内部分主要厂商在硅光技术进展布局:

光模块

下游光模块厂商将光芯片嵌入到光器件后,再将其与其他结构部件组合封装制成光模块,光模块将进一步应用于通信设备市场、电信运营市场和数据中心市场。从应用领域来看,光模块是数据中心内部互连和数据中心相互连接的核心部件。光模块厂商之间的竞争也相对激烈。近年来,国内光模块厂商的实力迅速提升,市场份额显著增长。目前,全球前十大光模块厂商中国内厂商占据半壁江山。根据LightCounting的统计数据显示,2022年我国已有七家光模块厂商跻身全球前十大,分别是中际旭创(位列第一,与Coherent并列)、华为海思(第四位)、光迅科技(第五位),以及海信宽带、新易盛、华工正源、索尔思光电(已被中国公司收购)等。资料来源:LightCounting

整体而言,全球AI和数字经济加速爆发,AI带动云巨头增加资本开支,数通产业维持高景气。在云流量高景气的大趋势下,传统云计算产业对光芯片等数据中心底层硬件的需求有望持续增长。此外,当前全球光通信产业链逐步向国内转移,促进产业链上游国内光芯片的市场需求,光通信产业链有望加速迎来繁荣期

作者利益披露:原创,不作为证券推荐或投资建议,截至发文时,作者持有相关标的,下一个交易日内可能择机卖出。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。