1、新产品高增长:高端光学膜(OLED)+太阳能背板膜加速放量(客户晶科+隆基)。

2、老产品:LCD光学膜引入小米战投。

一、业务结构:

公司目前主要从事显示用光学膜及功能性薄膜产品的研发、生产和销售。

公司业绩驱动逻辑:

(1)显示上游材料国产替代机遇,行业集中度提升。中国面板产能逐步提高,光学膜企业受益于上游材料国产替代化的大好发展机遇;公司作为全球高端显示用薄膜领军企业,扩散膜目前全球市占率领先。

(2)大屏化、高色域的行业发展趋势因素。随着显示器行业轻薄化、大屏化、高色域化的趋势,公司自主研发的COP、DOP、量子点膜、3D膜等显示用高端光学膜需求持续提高。

(3)产能增长因素。随着公司募投项目“光学增亮膜生产线建设项目”投产及生产效率的提升,一定程度缓解增亮膜及复合膜等产品的产能不足。

二、2020H1经营情况:

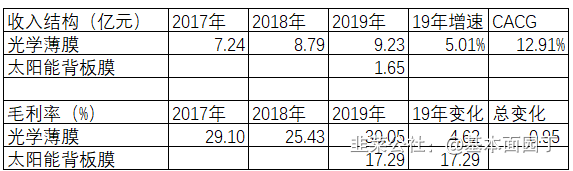

公司实现营业收入54,636.09万元,较上年同期增长25.91%;归属于母公司所有者的净利润为3,924.74万元,较上年同期增长118.51%。报告期内,公司增亮膜实现销售额19,822.02万元,同比增长0.45%,量子点膜、复合膜等高端显示用光学膜产品实现销售额12,221.01万元,同比增93.85%。太阳能背板膜销售额9,990.91万元,同比77.77%,双面电池用透明背板亦实现大规模量产,光伏事业部持续高增长。

报告期内显示用光学膜产品毛利率28.38%。量子点膜、复合膜等高端光学膜取得高速增长,基础产品扩散膜产品目前市占率领先,报告期内销售量有所下滑,在光学膜销售总额的占比持续下降。为顺应未来大屏、轻薄化、高色域的趋势,公司高度重视复合膜及量子点膜等高端光学膜的研发、更新, 积极与下游客户合作Mini-LED等新型显示技术下新品光学膜的开发、应用推广及量产交付。

公司将进一步推进新品光学膜的性能提升及市场推广,提升高附加值光学膜的销售份额。公司将继续通过精细化管理、自主研发、整合产业链等措施,提升产品利润率水平。

(二)新产品持续放量,打造功能性薄膜平台

公司将基于核心涂布技术,横向拓展新品,打造功能性薄膜平台。

光伏事业部:报告期内,公司背板膜销售额达9,990.91万元,同比增长77.77%。TPO等背板产品实现高速增长,双面电池用背板、反光条等产品实现大规模量产,实现向多家组件行业龙头企业交货。公司将继续积极拓展新产品的研发及市场开拓,深耕新能源领域。新品的快速量产及销售体现了激智科技领先的技术工艺及先进的生产管理水平及极强的下游拓展市场的能力。

投资布局:

LCP材料:报告期内,公司以2,368.42万元自有资金投资宁波聚嘉,该公司重点研发的5G用LCP薄膜及薄膜级树脂、LCP纤维及纤维布处于国内领先水平,LCP薄膜材料可广泛应用于5G手机、5G基站等领域。

OLED发光材料:激智科技作为LP的宁波沃衍于2017年投资OLED发光材料公司宁波卢米蓝新材料有限公司,卢米蓝在OLED升华后发光材料的工艺、专利研发方面优势明显,与激智科技的下游客户及产业化能力协同效应强。截止报告期末,该公司已取得20项专利,收入进入稳定增长阶段,积极助力发光材料的国产化进程。

上游PET基膜:公司通过宁波沃衍投资的宁波勤邦新材料科技有限公司,目前年产能达5万吨,主营产品为光伏背板基膜、光学膜基膜,新产品光学膜基膜已实现量产。目前国内市场高端光学膜基膜主要是由3M、SKC、三菱等日韩和美国公司把控。

硅基OLED微型显示技术:公司目前持有合肥视涯1.5696%的股权。该公司的硅基OLED微显示器主要应用于头盔显示、智能眼镜、电子取景器、VR/AR等领域的近眼显示系统以及其它需要超小型、高分辨显示的应用领域。

三、机构调研

2021.2.22

公司目前主要业务分三大板块:光学薄膜板块、光伏薄膜板块和汽车薄膜板块。目前公司大部分营收来自于光学薄膜板块,随着其他板块营业额上升,占比会逐渐下降。公司已量产新品包括高端汽车用薄膜(包括窗膜、车衣、装饰膜等)、太阳能背板用薄膜(包括透明背板)、半导体用薄膜等材料。

公司背板产品、特别是双面电池用透明背板预计2021年将取得大幅增长,除了晶科等客户,2021年公司陆续开始为隆基等组件行业前五大客户出货,产能扩张正在紧张进行和达产中。

公司高端光学膜和太阳能背板膜加速放量;Mini-LED 等新型显示技术趋势下,量子点膜等高端光学膜需求新增量,公司份额领先;小尺寸产品进入主流品牌机型;透明背板等背板产品高速增长,新产品大规模量产交付;同时外延投资横纵向布局,功能膜平台型企业日渐成型。

(1)公司产品线丰富,收入规模增加,产品结构多元化,公司产品的产能扩展幅度和产能销量增长节奏如何?

答:从去年底开始,公司逐步扩充光学膜产能。光学薄膜板块、光伏薄膜板块和汽车薄膜板块产品的产能目前还在扩张,将在今年第二、第三季度陆续释放产能。

(2)公司去年三季度、四季度实现了单季度高利润,故目前投资者更关注今年一季度的经营状况。今年公司1、2月份订单、开工率、排产情况如何? 对比去年第四季度变化如何?

答: 根据公司发布的2020年度业绩预告:公司2020年归母净利润预计

1.1-1.4亿元,同比增长75%-120%。太阳能背板膜(包括双面电池用透明背板)、量子点膜、复合膜订单的增加使得公司收入规模上升较为明显。今年初下游面板行业和光伏行业需求较好,在部分扩充产能达产后,目前产能仍较为紧张,且2月份公司产线基本未停。目前尚未获得第一季度的确切数据,但整体景气度较高。2月份因春节物流停止造成发货阻碍,对2月份的销售产生了一定的影响。

(3)目前市场高端电视需求量增大,而Mini LED需使用蓝光加量子点膜的方案。请问,预计今年量子点膜订单增长状况,及其格局和盈利能力如何?

答:公司能提供所有 Mini-LED 所需的量子点膜、复合膜等产品。个人认为近几年公司量子点膜产品的交货口碑和品质口碑被市场认可,今年将是快速增长的一年。

2021.1.26

(1)公司公告香港TB等4名股东拟合计转让5%股权给小米科技(武汉)有限公司,引入战略投资者。请问,关于与小米的合作,从去年拟定增到现在最终落地,请分享一下激智科技引入小米战投的原因及未来的规划?

答:激智科技作为国内光学膜龙头企业,是小米的主要光学膜供应商之一,背光模组中应用的几种光学膜都是激智科技最先实现国产化,我们对材料的理解和创新能力是小米看中的。在互联网企业中,小米又是实实在在为消费者提供好产品的企业,我们希望能与优秀的公司为伍。

与小米的进一步合作,第一可以提升公司市场份额,第二可以弥补公司市场空白,第三可以更多了解消费者对跟公司产品的需求。除了大尺寸高端产品份额的提升,我们希望能够为小米提供更多中小尺寸特别是手机用的高品质光学产品解决方案,这对小米整个供应链的安全性以及对供应链掌握和把控都会起到很大的帮助。因此这个事情对我们和小米都是非常有意义的。

(2)此次合作体现的主要是激智哪些方面的竞争优势?

答:从2008年到现在过去的十几年,激智科技是少数几家专注在光学膜的企业,注重技术和研发。通过跟我们的技术探讨和合作也会给客户带来新的思路。这个相当于也是我们给客户带来的额外的价值,他看中的不仅仅是我们提供现有的供应产品,更看中以后的合作能给小米带来新的思路和考量,也会给消费者带来更多更好的产品。

四、券商报告

1、天风证券(2021.1.27)《引入小米战投,业绩持续向好,光伏等新赛道打开空间》

引入小米战投,助力光学膜业务进一步发展。

下游

LCD 产业蓬勃发展,液晶模组市场需求逐年增加,公司光学膜业务显著受益。Mini-LED新型显示趋势下,高端光学膜需求新增量,公司份额领先;同时,公司小尺寸产品进入主流品牌机型,透明背板等背板产品高速增长,新产品大规模量产交付,公司保持光学膜行业领先地位。此次小米科技(武汉)以2.31亿元受让公司合计5%股份,成为战略投资者,优化了公司股权结构,有助于进一步拓展双方合作的深度和广度,助力光学膜业务进一步发展。

切入光伏新赛道,功能薄膜平台型企业日渐成型,打开成长空间。

公司通过产线改造、配方改进,顺利切入光伏新赛道,2020H1公司太阳能背板膜销售额同比增长78%,光伏事业部营收高速增长,对主营收入贡献持续提高。据国家能源局统计数据显示,2020年前三季度,我国新增光伏装机量为18.7GW,同比增长17%。光伏产业保持较高景气度,作为上游重要产品, 太阳能背板市场需求亦将稳步提升,为公司发展打开新的成长空间。此外,公司通过外延投资横纵向布局LCP材料、OLED发光材料、上游PET膜、硅基OLED微型显示技术等新产品、新下游,功能薄膜平台型企业日渐成型,新老业务协同共振。

2、国盛证券(2020.10.29)

高端光学膜+太阳能背板膜加速放量,成本控制与产品结构优化双轨并行修复盈利能力,毛利率明显修复。20Q3公司综合毛利率30.74%,环比提升约4pcts,比去年同期提升约1个百分点,净利率12.39%,创三年来新高。我们认为主要由于1)公司通过持续的工艺改良和生产精进,加强成本控制;2)量子点膜、COP复合膜等高毛利光学膜订单量提升,Mini-LED等新型显示创新趋势下高端光学膜产品放量进展顺利,高附加值产品所占营收份额不断提升,实现产品结构逐渐优化;3)扩散膜、增亮膜等传统光学膜产品盈利能力修复。

持续加大研发力度提升研发实力,Q3研发投入再创新高,高研发转化率助力新品快速开发、落地量产。公司前三季度研发投入共计7317万元,单季度研发投入2987万元,同比增长50%,占营收比重6.84%(低于去年同期系营收规模扩大所致)。公司一直专注于功能性薄膜的研发,不断增强创新能力,前瞻布局研发新技术工艺、产品等,高端光学膜及太阳能背板膜等新品实现了较为快速的量产和出货,为公司打造长期增长点。公司MiniLED产品用的核心材料和量子点膜20Q3已开始出货,目前应用推广及量产交付持续推进,公司市场份额优势显著。

定增引入战投小米基金,助力光学膜业务的进一步加速。2020年上半年小米电视出货量中国大陆第一,20Q3出货量继续稳居全球TOP5,智能手机出货量全球第四,通过此次战略投资有助于与小米集团拓展合作的广度和深度,加速公司大尺寸及中小尺寸光学膜业务发展。

对外投资横纵向布局拓宽业务范围,投资效果渐显,激智科技功能膜平台型企业日渐成型。基于核心涂布工艺、配方技术,公司对外投资布局光电显示(PET基膜、OLED发光材料、LCP材料、硅基OLED微型显示等)、汽车(车窗膜、装饰膜等)等领域。目前参股企业勤邦PET基膜年产能达5万吨,新光学膜基膜已实现量产,营收体量可观;宁波卢米兰(公司自17年起参股)近期获小米基金投资入股,OLED发光材料受益国产替代前景广阔。

- 1