回顾

大家晚上好,我是涨价兄,今日三大指数集体调整,赛道股 新能源光伏集体杀跌,但业绩预增的标的完全不受市场杀跌的影响,今日跟大家分享半年报业绩预增机会。

半年报业绩预增机会

1.雪天盐业半年报业绩预增170%!

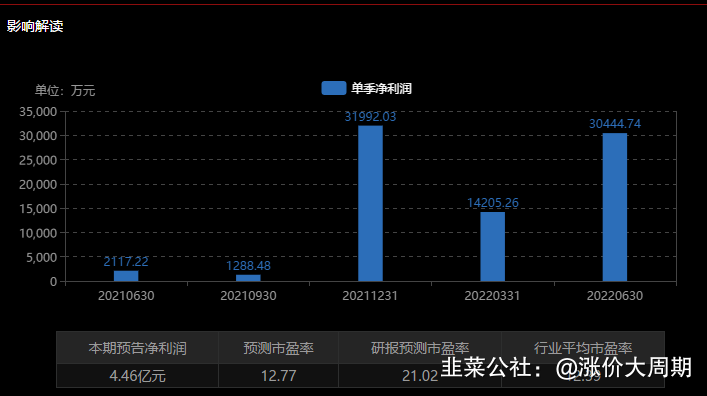

最近雪天盐业公布半年报业绩预告,半年报净利润4.4亿,同比大增170%!

单季度净利润从1.4亿暴增至3亿,出现稀缺的净利润断层!

这种提前公布半年报业绩的机会,一定要重视起来!

那么,雪天盐业业绩为何大增呢?

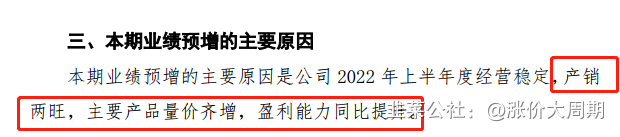

公司公告称 半年报业绩预增的主要原因是:主要产品产销两旺,主要产品量价齐升导致的业绩大幅预增。

那么,雪天盐业猪要产品是什么呢,有多少产能呢?

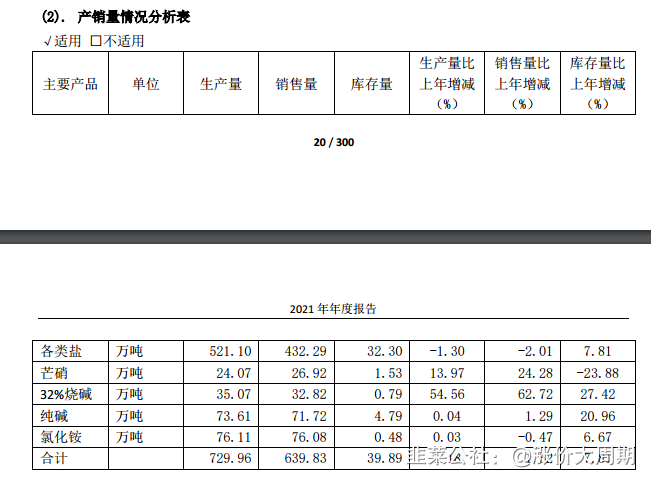

公司主营产品是各类盐、纯碱跟烧碱等

目前公司拥有各类盐产能约 520万吨,其中小包食用盐 40 多万吨

此外公司通过九二盐业拥有 30 万吨/年的离子膜烧碱产能及 18 万吨/年双氧水产能,并通过收购湘渝盐化具备纯碱产能 70 万吨/年、氯化铵产能 70 万吨/年,多产品布局逐步完善。

那么,那些主营产品量价齐升呢?

一方面,各类盐价格均有不同程度的上涨

1)工业盐:2021年均价320余元/吨,毛利率约30%;2022Q1均价480余元/吨,毛利率40%以上。

2)食用盐:2021年160余万吨,其中包括41万吨小包盐。大小包均价高于700/吨,毛利率约30%;2022Q1均价将近1000元/吨,毛利率保持30%

3)工业盐涨价幅度较大。食用盐结构性涨价,基础盐涨价较少,中高端产品提价幅度较大。

产品价格上涨,导致毛利率提高,进而推动公司业绩大幅增长

另外一方面,公司已于 2021 年上半年启动合成氨工段的煤气化节能技术升级改造项目,生产化改造完成后预计将拥有双 90 万吨/年(纯碱 、氯化铵 )的生产能力,生产规模不断扩大,进一步推动公司业绩大幅增长。

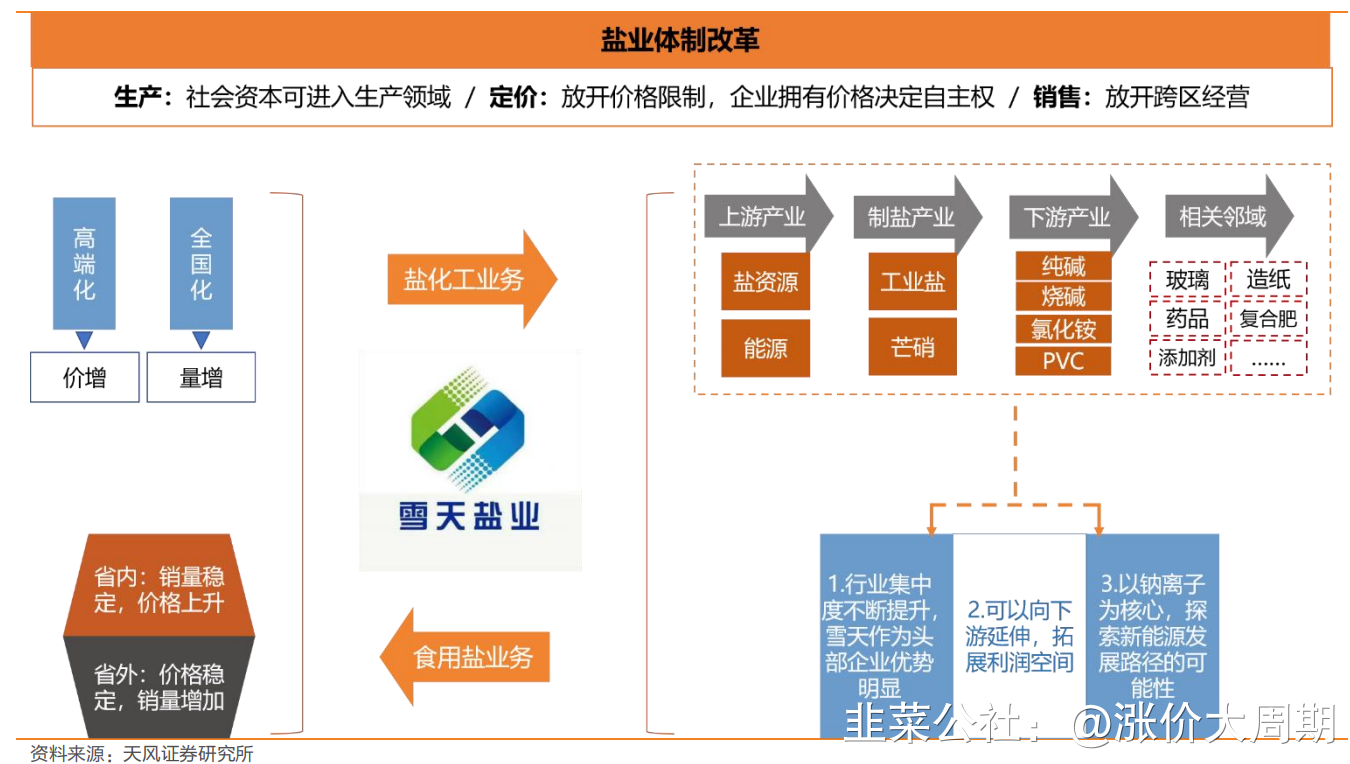

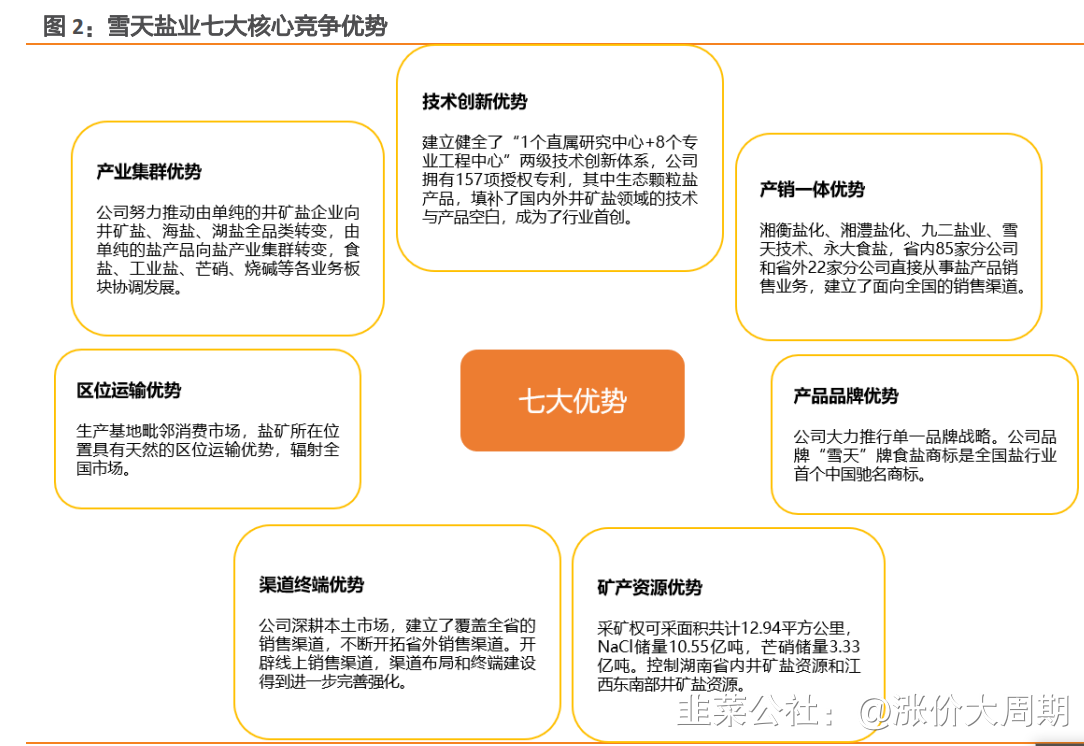

最后,我们看看雪天盐业在行业中游什么核心竞争力?

公司作为产销一体、跨省经营的盐业上市公司,一直专注于盐及盐化工产品的生产、销售与研发,在行业内处于领先地位,具有“矿产资源、区位运输、产品品牌、技术创新、产销一体、渠道终端、产业集群”七大核心竞争优势。

雪天盐业公司生产基地毗邻消费市场,有明显区位运输优势。丰富优质的盐矿资源能够确保优质食盐的供给,加上不断创新的技术体系和产销一体等优势,使雪天盐业的竞争优势位居前列。

技术方面:雪天盐业突破底部三年整理平台,这里一旦起飞,横有多长竖有多高,下半年重点关注标的。

注意:再好的逻辑,也得结合大盘涨跌趋势来选择介入跟退出的时机。以上内容仅是基于当下行业以及公司基本面的分析,仅供学习交流,非荐股!

- 1