在家务三大解放双手家电(洗碗、洗衣和扫/拖地)中,洗衣机和扫地机器人均具有“清洁刚需+解放双手”的属性。

根据测算,2021年我国城镇家庭扫地机器人渗透率仅不足8%,参考洗衣机从家庭可选消费到家庭必选消费的发展过程,相较洗衣机近100%的渗透率,扫地机器人还具有较高天花板。

2021年我国扫地机器人城镇家庭渗透率为7.2%。据 iRobot 公告,2020年美国扫地机器人渗透率15%,对标美国,同时考虑到渗透率超过10%时速度将加快。假设至2025年我国扫地机器人城镇渗透率提升至12%,则市场总销量预计达1455万台,销量距今有约151%增长空间。

根据专业测算,2021年我国洗地机城镇家庭渗透率仅0.6%,假设2025年我国洗地机城镇渗透率提升至7.3%,则市场总销量预计达951.4万台,距今有约414%增长空间。

而扫地机器人领域我最好的公司就是科沃斯,为什么呢?原因如下:

一、科沃斯优势

2019年科沃斯退出服务机器人ODM业务及国内低端扫地机器人市场,进一步推动服务机器人“科沃斯”和智能生活电器“添可”两大自有品牌发展,并在后续陆续推出定位中低端市场的“一点”和“悠尼”品牌。

虽然因战略调整公司营业收入在2019年经历短暂下滑,但2020年即从阵痛期中恢复,营收增长转正,同比增长36.2%,且2021年实现营收130.86亿元,同比增长80.9%,实现利润20.10亿元,同比增长213.5%。

公司主动战略调整效果非常明显,2018-2021年,公司以全局规划类产品为代表的高端产品收入占扫地机收入比例由39.0%提升至91.0%。自有品牌毛利率高于综合毛利率,毛利率从2018年的37.84%大幅提升至2021 年的51.41%,同时净利率也由8.52%大幅提升至15.39%。

即使在疫情影响下,公司2022年Q1营收和净利均实现稳增长。22年Q1实现营收32亿,同比+43.9%;实现扣非净利润3.8亿元,同比+20.16%。

1.龙头市占率优势:

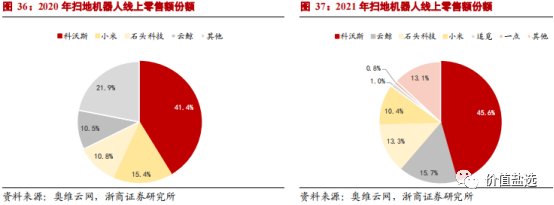

扫地机器人品牌头部企业集中度高,科沃斯领衔形成“1+3+N”竞争格局。

2021年扫地机器人数据,科沃斯以线上销售额45.6%的占比稳居市场龙头地位,同比+4.2 pct,扫地机器人线上零售额第二、三、四名分别为云鲸、石头科技、小米,市占率分别为 15.7%、13.3%、10.4%。

洗地机方面:据奥维云网数据,2020年和2021年添可线上零售额份额达67.9%、69.8%,占比近七成,稳居市场龙头地位。

2.公司产品迭代速度快、研发实力强

科沃斯在扫地机器人的众多核心技术上均领先国内竞争对手0.5年以上。2015年-2021年公司研发人员数量占比从 9.42%上升至15.24%,新增研发人员721人,研发投入持续快速增长。

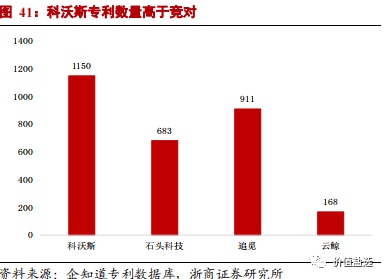

同时,公司的研发投入转化效果也十分明显,据 2021 年年报披露,公司合计获得授权专利 1202 项,其中发明专利387项(包括109 项海外发明专利),发明专利中与软件算法相关的共计103项,与传感器解决方案相关的共计20项,且与竞争对手相比,科沃斯专利数量也显著领先。

3.成本优势

科沃斯为业内少数拥有自主生产能力的厂商,成本控制能力和研产销协同优势突出。目前公司服务机器人自主生产比例达 99%,产品已基本实现自产。

根据科沃斯公告,公司家庭服务机器人自主生产单位成本持续低于外购单位成本,2015、2016、2017 年单位成本差异分别为 36.95 元、49.80 元、70.13 元,节省的单位成本也不断提升。

4. 强营销投入、强化消费者品牌认知

公司一直注重广告宣传、善于运用新媒体进行营销推广:一方面邀请当红明星作为代言人,为业内首个启用明星代言的品牌,同时通过广告植入的方式和许多热门影视剧、综艺进行合作。

另一方面则频繁在抖音、小红书等新兴社交和内容平台利用 KOL、直播等方式进行推广,通过营造优秀产品性能和智能前沿的品牌形象不断吸引专业博主及年轻消费者的关注与评测,从而达到品牌影响力正向循环的效果。

数据显示,科沃斯销售费用占比由2017年的16.0%提升至2021年的24.7%,且近三年一直维持在20%以上,在行业处于领先水平,同时公司市场营销推广及广告费用占总收入的比重也由2017年的6.6%提升至2021年的 14.3%。

科沃斯为国内扫地机行业奠基者,同时也为国内洗地机品类开创者,加上对营销宣传的重视,公司不断强化消费者对品牌的认知,能够长期牢固占据消费者心智,构建公司的头部品牌力优势。

5. 注重用户体验,科沃斯线下渠道铺设领先行业

对于扫地机和洗地机这类新兴家电产品,消费者认知的提升对于行业发展至关重要,而在提升消费者认知方面,除了营销宣传的推广,消费者线下亲身体验也非常关键。

科沃斯一直注重线下渠道的铺设,一方面建设传统线下零售及分销网络,通过分销商或直营门店在山姆、沃尔玛、国美、Costco等百货商场或家电连锁商超等零售机构设立专柜、专厅或体验店,以“店中店”的形式销售产品。

另一方面则正在加快对新兴业态的布局,进一步在一线、新一线、省会城市等核心购物商圈开拓品牌旗舰店,打造高品质展厅,以增强消费者“互动式体验”。

至2022年3月,科沃斯共有579家线下门店,且2021年公司服务机器人线下占比近30%,远超过行业仅6%的平均水平。此外,据奥维云网数据,科沃斯扫地机2021年线下零售额市占率稳定在80%- 90%,具有绝对领先优势。

6.科沃斯形成“双品牌+多系列”产品矩阵

添可智能生活电器延伸至家居清洁、烹饪料理、个人护理和健康生活多个品类,在智能家居电器领域不断创新升级,添可也成为公司双轮驱动战略重要组成部分及第二增长极。

进军产业链上游布局核心零部件,纵向整合提升竞争力。公司设立子公司和自主品牌,在电机、电池、激光雷达、塑胶制品、模具等核心上游零部件布局产能,通过拓展产业链上游提升公司整体竞争力。

推出旗下传感器品牌,自研激光雷达竞争力强劲。激光雷达是机器人的核心零部件,2020年科沃斯品牌扫地机器人中基于激光雷达的全局规划产品占比达70.2%,较上年增长30.25个百分点。

投资聚合物锂离子电池项目,自产特性更适合产品的电池。锂电池是扫地机器人和洗地机的核心零部件,2017年科沃斯主要原材料采购金额中电池成本占比约13%。的自建产能也保障了供货稳定性以及能够更有效地控制产品成本。

二、科沃斯开始面临竞争加剧压力

2019年战略调整后,科沃斯主攻扫地机中高端市场,虽然扫地机高端市场保持领先,但开始面临竞争加剧压力。

科沃斯主攻激光雷达、视觉导航等主流技术路线为核心的中高端市场,并推出 X 系列、T系列及N系列等定位不同价格段的产品。其中X系列定位高端款,价格4999-5999元;T系列定位旗舰款,价格最高4799元;N系列定位性价比款,价格1199-3399元。

奥维最新周度数据显示,2022W1-W19(截至2022.05.08)科沃斯在4000+价位段线上销量份额下降至64.9%,石头份额则提升至27.8%。

科沃斯在中低价位段市占率相对较低,有较大补足空间。2022年1-2月,扫地机行业整体 2500元以下价位段销量占比40%-50%,而科沃斯1000-2499价位段市场份额34.7%,低于第一名小米的36.1%;1000以下价位段市场份额25.1%,低于第一名海尔的27.9%。

在当下扫地机行业需要进一步向大众消费群体突破,消费者对扫地机产品“便宜且好用”的需求成为首要痛点时。

2019年科沃斯推出扫地机子品牌“一点/yeedi”,定位“年轻人可负担的扫地机器人产品”,价格最低至699元,前期主要在海外销售,但目前已成为公司发力国内中低端扫地机市场的一大战略手段。

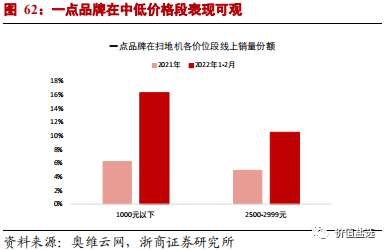

科沃斯2021年11月推出一点新品K10后,一点品牌在扫地机线上中低价格段销量份额表现可观,2022年1-2月1000元以下价格段份额达16.4%,较2021年提升10.1pct。

2500-2999价格段份额达10.5%,较2021年提升5.5pct。借助“一点”的成长驱动公司整体扫地机业务在中低价位段市场竞争力的提升。

总结

扫地机器人一直都是优质赛道,技术上有一定门槛、需要芯片、传感器和AI算法,进入壁垒相对较高,不是随便的家电公司就能进入。

很多人担心一些低端品牌的加入,会引发价格战,我认为不用过于担心。中小厂家本身缺乏足量资金,想进军高端市场非常难,而且低端产品无法获得消费者青睐,逐渐会被淘汰出局。

扫地机器人的主力消费群体中,21-30岁占比42.33%,31-40岁群体占比34.95%。21-40岁的消费者愿意为扫地机器人买单,前提是产品的技术和功能足够有吸引力。

而技术和功能的提升,是需要大量投入资金来搞研发的,所以强者会恒强,看头部几家公司就可以了。

而科沃斯盈利能力、营运能力、偿债能力综合都非常不错,公司2021年ROE高达49%,毛利率51.4%,都高于同行业。

但是公司股价却与业绩形成鲜明的对比,公司股价从2021年7月高位252.7元下跌到目前96.5元,累计已经跌超62%,跌幅主要原因或跟大股东清仓式减持有关。

原公司第四大股东泰怡凯电器从去年开始,截至2022年1月13日,累计套现33.25亿元,目前并不再持有科沃斯股份。

套现33亿,比科沃斯2021年全年净利润都高,而且实际控制人也加入套现之列,从而带动市场空头情绪。无论出于什么原因套现,科沃斯大跌之后,以目前26倍的估值水平已经很具性价比了。

逻辑很正

1、疫情后的消费刺激政策加持+618电商节,应该存在机会。

2、买点不要急,技术上看目前已经破了下跌通道,最好走出平台再说。

00打赏回复投诉于2022-05-28 10:11:13更新查看1条回复- 找不到真正的下跌原因,怎么判断反转 ?如果要是博弈反弹到时无所谓,跌多了00打赏回复投诉于2022-05-27 16:06:14更新查看1条回复

- 1