之前的一个帖子详细介绍了安纳达作为现阶段能够出货磷酸铁的龙头地位,而且在今年年底之前都是全市场磷酸铁出货量的绝对龙头,而且磷酸铁这个行业由于其专业性和壁垒导致了实业和二级市场认知的一个巨大的预期差:去年大规模投产的公司在今年年底之前基本上没有大规模量产的可能。

网页链接

王传福曾经说过 :真正的大规模使用的电池,一定不能使用稀有金属。不能从石油卡脖子变成钴、镍卡脖子。对于中国这种缺少钴、镍的国家,未来一定是使用磷酸铁锂电池。

这两天LME镍期货的走法更加印证了这一点,绝大部分的金属和稀有金属的定价权牢牢掌握在海外巨头的手中,我们大规模的发展新能源汽车的目的除了低碳减排之外,还有一个核心的诉求就是我们中国这么大市场的能源消耗不能从一个卡脖子进入另外一个卡脖子的环节。

同时不仅仅因为被卡脖子的因素,从成本端考虑来讲,三元锂电池的三元指的是镍(Ni)钴(Co)锰(Mn)三种元素,镍主要应用在以三元材料为技术路线的锂电池正极体系之中,起到提升电池能是密度的作用,面对特斯拉4680大圆柱电池即将量产装车及日后新能源车发展需要,三元材料从中低镍往高镍化发展己是大势所趋,而且目前高镍 811 材料体系已基本成熱。

三元正极电池在锂电池中约占30%-40%,三元材料成本中,镍、钴等原材料成本占比超过80%,就高镍811三元材料来说,其中镍金属质是占比达约50%以上,对硫酸镍的需求是低镍三元的2倍左右,镍价与正极材料价格保持高度相关性,镍价上涨将带动下游三元前驱体及三元材料价格上涨预期,增加三元正极企业及电池厂的生产成本。

如果高镍价持续,三元正极材料会进一步涨价,同时会进一步推高锂电成本,压制下游需求;另一方面可能会被动提升磷酸铁锂的渗透率。

这样对于原本已经异常紧张的磷酸铁锂电池的需求会进一步加大,这个也是为什么整个新能源板块调整的比较厉害,但是磷酸铁锂龙头德方纳米还依旧坚挺的核心因素。

----------------------------------------------------------------------

随着磷酸铁锂电池战略地位的进一步提升,以及后续的需求进一步的被激发,磷酸铁锂上游的磷酸铁的需求会进一步的爆炸性增长,今年年底之前磷酸铁的缺货是确定是事情,唯一不确定的是磷酸铁的价格到时候会涨到多少了?

一吨磷酸铁锂需要大概一吨左右的磷酸铁。

不仅如此,二级市场对于磷酸铁整个行业的理解存在巨大的预期差,一般的人都觉得今年磷酸铁就开始过剩了,实际情况确实完全相反。

去年中核钛白、云天化、川恒股份等等一些厂家已经计划超级大规模扩产磷酸铁,但是到现在为止没有一家能够大规模量产,而且他们都是按照大化工的方式来生产:采用大概100+升左右的反应釜匹配相应的管道等等设备。但是由于对磷酸铁行业的认识的不足导致前提大规模投入的磷化工企业到现在为止都没有一家能够大规模的量产。

同时最重要的是磷酸铁锂电池的性能主要来自于磷酸铁,磷酸铁的制作最重要的核心又来自于反应釜,反应釜的结构大小、工艺参数、加料顺序、搅拌强度、搅拌桨的设计、反应温度、升温速率等等的不同又决定了磷酸铁性能的好坏。

汽车电池除了性能之外,还和安全密切相关,小样和量产样品又存在比较大的差异,在没有能够保证大规模量产之前的一些测试样品,没有一家敢轻易尝试,但是那些大化工企业前期投资都比较大,不可能马上就推到重来,这个重复测试以及后续大概率要推倒重来的过程需要多长时间就不得而知了,但是即便能够达到大规模量产之后的测试从正规流程来讲,从送样、检测、小试、中试到大批量生产,一般在半年左右

所有的硬性时间摆在那里,当然还有一个最重要的也最难突破的条件就是能评,在节能环保的国家政策情况下,没有人敢提前判断能评通过的时间。

同时根据行业知名咨询公司则言咨询的观点:

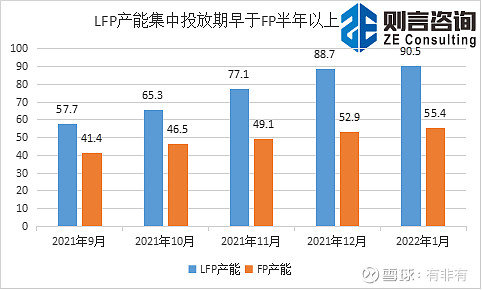

自2021年10月份以来,传统的磷酸铁锂企业开始大规模投放新产能,裕能、万润、龙蟠、比亚迪、富临精工、融通高科等,均有较大的新增产能投出来,其中大部分需要外采磷酸铁。而磷酸铁则由于开工进度以及环评能评问题,大规模投放需要等到2022年下半年,因此,我们看到磷酸铁锂与磷酸铁的产能差额,从2021年9月份的16.3万吨/年,一直扩大到2022年1月份的35.1万吨/年。

巨大的产能差使得磷酸铁持续处于供不应求状态。

“就算原料不涨价,我们也已经准备调价了。再不涨价,抢货的都要踏破工厂门槛了。”某磷酸铁企业负责人如实反馈。

仅从供需结构上来看,磷酸铁确实具备坚实的涨价基础,伴随着这一轮原料上涨“助攻”,可以预见的是,FP新一轮的涨价已经近在咫尺。

“我看好今年涨到3万/吨,新增产能释放速度可能不会如想象中那么顺利,大家把这个东西想的简单了。”四川某头部磷酸铁生产企业做出大胆预测。

综上所述:在各种国际大背景和行业超级景气的前提下,磷酸铁锂未来会因为成本和战略等等因素会持续扩大需求,现阶段相应的瓶颈又在于磷酸铁的紧张。磷酸铁在年底之前的持续缺货和涨价是可以预见的事情,安纳达作为现阶段能够大规模出货的真正龙头,应该可以享受龙头相应的各种好处吧![[笑]](https://assets.imedao.com/ugc/images/face_regular/v1/emoji_01_smile.png "[笑]")

$安纳达(SZ002136)$ $吉翔股份(SH603399)$