公司亮点:

1. CMOS设计市场份额占比较高,出货量(数量)占到全球34%(2021Q1数据);

2. 国产替代之下高增长,有保障;

3. 从Fabless到Fab-‘Lite’,巩固产业链地位。

缺点:

1. 出货量大,但主要是中低端产品;

2. 份额和增量来自国内及中国台湾、韩国的中低端退出市场;

3. 涨价周期内利润释放。

总结:格科微现阶段主要是中低端市场,和索尼、三星不构成直接竞争,和豪威科技(韦尔股份)也不直接竞争;成本优势之下,叠加国产替代,发掘内生潜力、从fabless向IDM拓展,还有较大的增长空间。结合中低端市场的低毛利和现阶段成长性,给予80~100倍PE,900~1200亿合理市值。

跟踪关注点(远虑):中低端市场空间,公司的占比已经很大了,还有多少空间;能否顺利升级到高阶产品。

一、CMOS是什么?

1.CMOS:Complementary Metal Oxide Semiconductor,即互补金属氧化物半导体,指制造大规模集成电路芯片用的一种技术或用这种技术制造出来的芯片。

CIS:CIS 是 CMOS Image Sensor 的 简称。格科微就是CIS

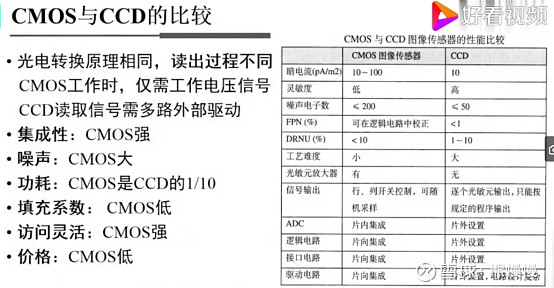

CMOS商业化应用范围更广,CCD高功耗、高分辨等因素决定其应用属于特定领域;两者并行。

2. CMOS技术路径演化

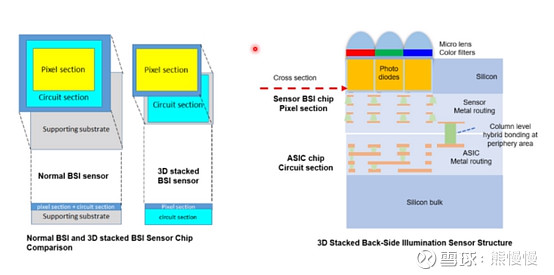

背照式(BSI)与前照式(FSI),要直观理解其区别还需要看看视频;背照式成为目前中高端主流技术,主要原因还是它能够把芯片做得更薄(叠加镜片的距离可以缩短),对于移动产品应用更容易优化。松下也有前照式单反应用,各有所长。

格科微以背照式(BSI)为主,募投项目也是为BSI提供晶圆的产能。

技术前瞻:堆栈式,芯片可以做得更小、感光度更高;尚未大规模商用。

2. CMOS的商业化应用

(手机略,格科微以手机为主)

特斯拉是视觉辅助应用最极端的厂商,其独家供应商是安森美;韦尔股份车载应用全球第二。

二、正文

1. 公司概况

公司是国内领先、国际知名的半导体和集成电路设计企业之一,主营业务为CMOS 图像传感器和显示驱动芯片的研发、设计和销售。公司目前主要提供QVGA(8万像素)至1,300万像素的CMOS图像传感器和分辨率介于QQVGA到FHD之间的 LCD驱动芯片,其产品主要应用于手机领域,同时广泛应用于包括平板电脑、笔记本电脑、可穿戴设备、移动支付、汽车电子等在内的消费电子和工业应用领域。

公司在全球范围内积累了丰富的终端客户资源,并与舜宇光学、欧菲光、丘钛科技、立景、盛泰光学、江西合力泰、联创电子、MCNEX、湖北三赢兴、中光电、同兴达、中显智能、华星光电等多家行业领先的摄像头及显示模组厂商形成了长期稳定的合作关系,其产品广泛应用于三星、小米、OPPO、vivo、传音、诺基亚、联想、HP、TCL、小天才等多家主流终端品牌产品。

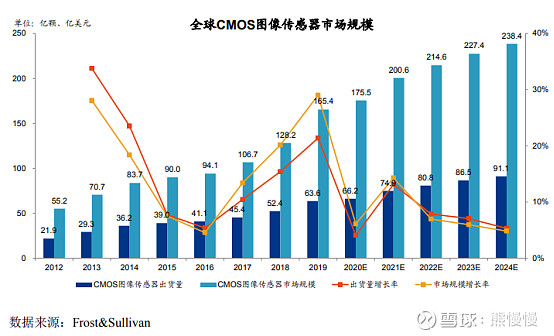

目前,公司已成为国内领先、国际知名CMOS图像传感器供应商,根据 Frost&Sullivan 统计,按出货量口径统计,2020 年,公司实现 20.4 亿颗 CMOS 图像传感器出货,占据了全球 29.7%的市场份额,位居行业第一;以销售额口径统计,2020 年,公司 CMOS 图像传感器销售收入达到 58.6 亿元,全球排名第四。 在手机应用的细分市场,按照 2019 年 出货量口径统计,公司以 12.0 亿颗的出货量占据了24.3%的全球市场份额;

同时,公司的显示驱动芯片产品主要为LCD驱动芯片,并在该市场处于领先地位。根据Frost&Sullivan统计,2019年,公司以4.2亿颗的LCD驱动芯片出货量在中国市场的供应商中位列第二,占据了中国市场出货量的9.6%。在中国市场排名前五的供应商中,四家来自于中国台湾,发行人是其中唯一一家中国大陆企业,打破了中国台湾企业在该市场的垄断。

2. 主要财务数据

营收、扣非高增长;发行前ROE高达40%。

发行人2021年1-6月业绩预计

公司结合 2021年 1-3 月经营及财务数据,预计 2021 年 1-6 月营业收入为 347,700~384,300 万元,与上年同期相比上升 42%~57%;预计 2021 年 1-6 月净利润为 55,300~61,100 万元,与上年同期相比上升 65%~82%;预计 2021 年 1-6 月扣除非经常性损益后归属于母公司股东的净利润为55,500~61,300 万元,与上年同期相比上升 58%~74%。发行人 2021 年 1-6 月营业收入同比增长显著,主要系 CMOS 图像传感器市场需求增长及因市场供需原因部分产品单价提升所致。

(1)业务构成

显示驱动芯片业务占比较小,暂不做深度分析。CMOS业务200~500万像素的是主要收入来源,且报告期内,占比还在进一步提升(中低端为主);从地域划分来看,中国台湾和韩国的营收增速最快,也说明CIS传统大厂所在地的企业(索尼、三星是IDM模式),“让”出了中低端市场。

(3)产品单价

近几年产品单价呈现涨价态势,“芯片荒”+上游涨价,周期景气度提升。

3. 员工结构

员工数量低于业务规模增速,规模效应强。

4.主要客户及供应商

代销模式为主,客户主要是代销商;伴随着国产替代和公司知名度提升,最近几年直销的份额也起来一些。

晶圆供应商国内的公司越来越多了,但是高端产品三星的还是无法取代。

6.技术积累

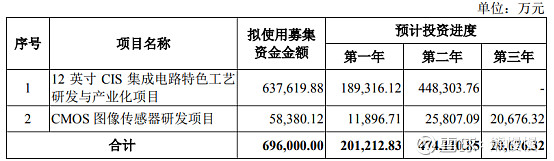

7. 募投项目

公司拟通过建设部分 12 英寸 BSI 晶圆后道产线、12 英寸晶圆制造中试线等 多种举措,实现从 Fabless 模式向 Fab-Lite 模式的转变。本次募投项目中的“12 英寸 CIS 集成电路特色工艺研发与产业化项目”即为建设 12 英寸 BSI 晶圆后道 产线,用于保障中高阶 CIS 的产能供应。12 英寸晶圆制造中试线作为公司战略 规划的一部分,未来将视公司的研发需求和运营情况择机进行项目建设。上述产 线的对比情况如下所示:

发行人全资子公司格科微浙江原计划扩建年产 12 英寸 OCF 芯片 72 万片项目,并于 2021 年 2 月启动了报批程序;2021 年 7 月,发行人对格科微 OCF 项 目重新进行了审慎地评估,考虑到两地同时布局建设的人才、资金风险,决定不 再推进该项目,并于 2021 年 7 月 9 日完成了上述项目的注销申请。

自建晶圆产能,向上游拓展,保障原材料供应,排产也能有一定保障,提升毛利;索尼、三星都是IDM模式,“一条龙”的业务模式,行业标杆,可以在某种程度上“吃定”下游。

二、行业情况及公司竞争地位

发行人的代表性产品包括 200 万、500 万、800 万及 1,300 万像素的 CMOS 图像传感器,相关产品 2020 年度的销售收入占 CMOS 图像传感器销售收入比例 分别为 45.82%、26.32%、15.53%和 0.36%。

CMOS 图像传感器行业主要企业

1)索尼(Sony Corporation,SNE.N) 索尼成立于 1946 年 5 月,主要从事用于消费、专业和工业市场以及游戏机 和软件的各种电子设备、仪器和设备的开发、设计、制造和销售,旗下的 CMOS 图像传感器业务部门是索尼盈利的业绩支柱之一。凭借横跨消费电子、安防、工 业等领域完善的产品线,索尼多年来位居市场第一,并在高阶 CMOS 图像传感 器市场保持较为显著的技术优势。根据 Frost&Sullivan 数据统计,2020 年,索尼 CMOS 图像传感器销售收入达到 70.1 亿美元,出货量达到 16.0 亿颗,分别位列 市场第一和第二。索尼于纽约证券交易所上市,2019 财年营业收入 764.12 亿美 元,净利润 53.86 亿美元。

2)三星电子(Samsung Electronics Co., Ltd.,005930.KS)

三星电子成立于 1969 年 1 月,是一家主要从事电子产品的生产和销售业务 的韩国公司,下设消费电子、信息技术与移动通信、器件解决方案三个部门,其CMOS 图像传感器主要应用于消费电子、安防等领域,并凭借自有品牌智能手机、 平板电脑和其他消费电子设备的市场知名度,占据了较高的市场地位。根据 Frost&Sullivan 数据统计,2020 年,三星电子 CMOS 图像传感器销售收入达到 42.6 亿美元,出货量达到 12.1 亿颗,分别位列市场第二和第三。三星电子于韩 国证券交易所上市,2019 财年营业收入 1,992.17 亿美元,净利润 185.94 亿美元。

3)北京豪威科技有限公司(Beijing OmniVision Technologies Company Limited)

北京豪威科技有限公司于 1995 年成立于美国硅谷,是一家领先的数字图像 处理方案提供商,其 CameraChip 和 AmeraCubeChip 系列 CMOS 图像传感芯片 广泛应用于消费级和工业级应用,在医疗影像市场、物联网市场和特种应用市场 等诸多新兴领域也表现出快速发展的态势。根据 Frost&Sullivan 数据统计,2020 年,豪威科技 CMOS 图像传感器销售收入达到 20.3 亿美元,出货量达到 10.0 亿 颗,分别位列市场第三和第四。豪威科技曾于纳斯达克证券交易所上市,后于 2016 年被中国财团收购并完成私有化,并于 2019 年 7 月由韦尔股份(603501.SH) 收购,2020 财年扣除非经常性损益后归属于母公司股东的净利润为 24.02 亿元。

4)SK 海力士(SK HYNIX, Inc.,000660.KS)

SK 海力士成立于 1949 年 10 月,是一家主要从事半导体存储器的生产和销 售业务的韩国公司,主要产品包括动态随机存取存储器、NAND 闪存和 CMOS 图像传感器。根据 Frost&Sullivan 数据统计,2020 年,SK 海力士图像传感器销 售收入达到 7.8 亿美元,出货量达到 7.3 亿颗,双双位列市场第五。SK 海力士于 韩国证券交易所上市,2019 财年营业收入 233.38 亿美元,净利润 17.41 亿美元。

5)北京思比科微电子技术股份有限公司(Beijing SuperPix Micro Technology Co.,Ltd.)

北京思比科微电子技术股份有限公司(简称“思比科”)成立于 2004 年 9 月,专门从事 CMOS 图像传感器和图像处理芯片的研发和销售,其产品主要用 于智能手机领域的中低阶市场,同时开发用于汽车、安防等领域的 CMOS 图像 传感器。2018 年度,思比科 CMOS 图像传感器出货量为 4.4 亿颗。思比科于 2019 年 7 月被韦尔股份(603501.SH)收购,2020 财年扣除非经常性损益后归属于母公司股东的净利润为 11,487.18 万元。

6)江苏思特威电子科技有限公司(Jiangsu Smartsens Technology Co., Ltd.) 江苏思特威电子科技有限公司(简称“思特威”)成立于 2011 年 8 月,从 事 CMOS 图像传感器的研发和销售,以安防应用作为市场切入点,以更高感光 度、更高信噪比、更高灵敏度、更优异低光照性能作为核心需求,在人工智能、 智能感知和机器视觉等领域进行了布局。

不是荐股,做个记录,日后回顾

- 1

- 2