中旗股份:从小而美到大而强

陶博士学徒

2022-05-09 11:05:10

2022年5月7日,选股系统提示中旗股份(详见个人主页,置顶帖我的选股模式一),形态符合选股标准,利用周末仔细看看基本面,拟用《股票魔法师》SPEA模式尝试分析,跟社友一起交流研究。

。 , , 。 , , , 。 、 、 ,

1、从图像形态看

股票运行在第二阶段状态、月线反转、RPS50>85(具体说明请百度陶博士2006公众号)。近期明显放量,逆大盘运行。技术形态完美,符合强势股趋势。

2、从基本面分析

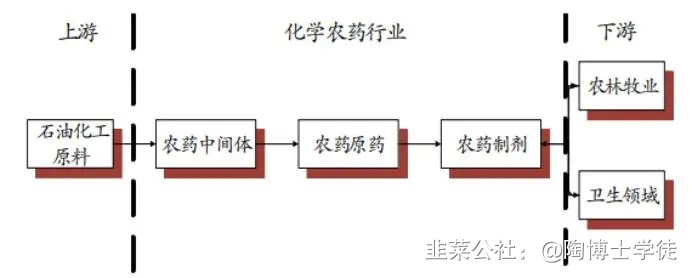

2.1公司基本介绍

公司所处的农药行业,上游是石化行业,下游是农林牧渔行业及卫生领域。受地缘政治实践影响上游价格在2022年提升显著,带动整个产业链价格提升。

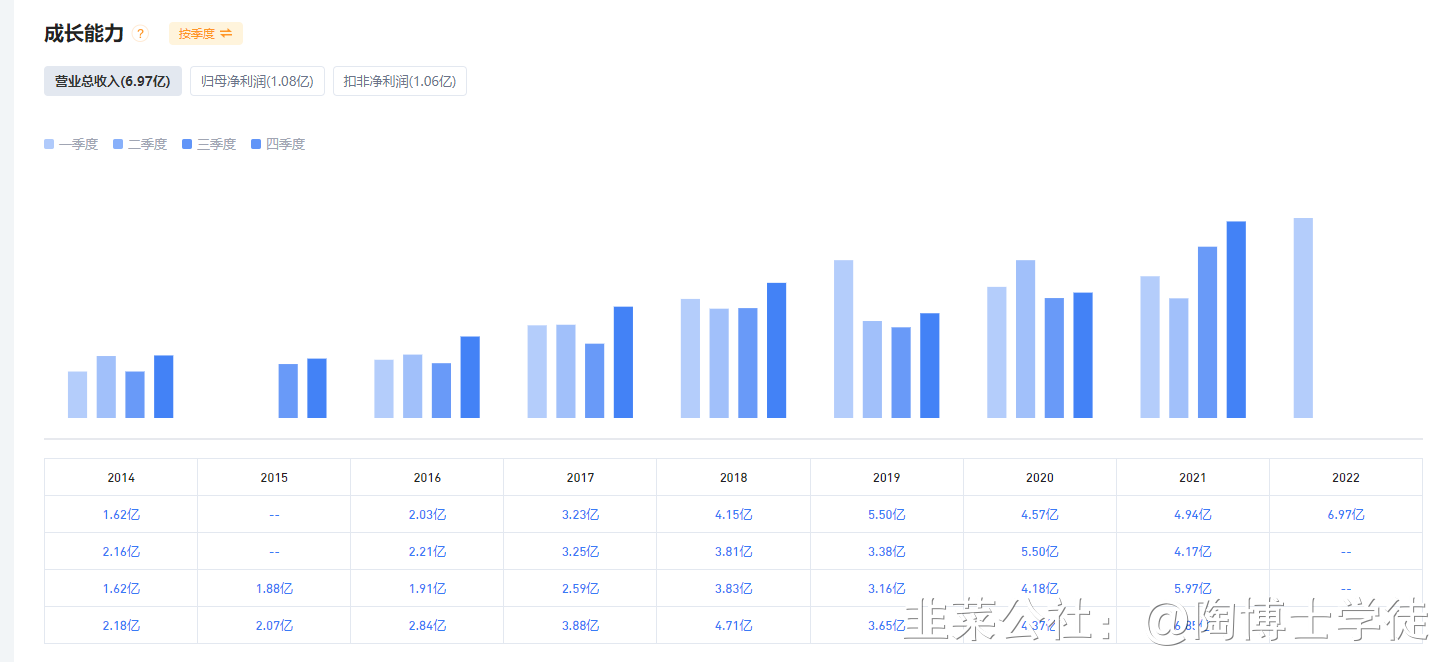

2.3业绩连续超预期

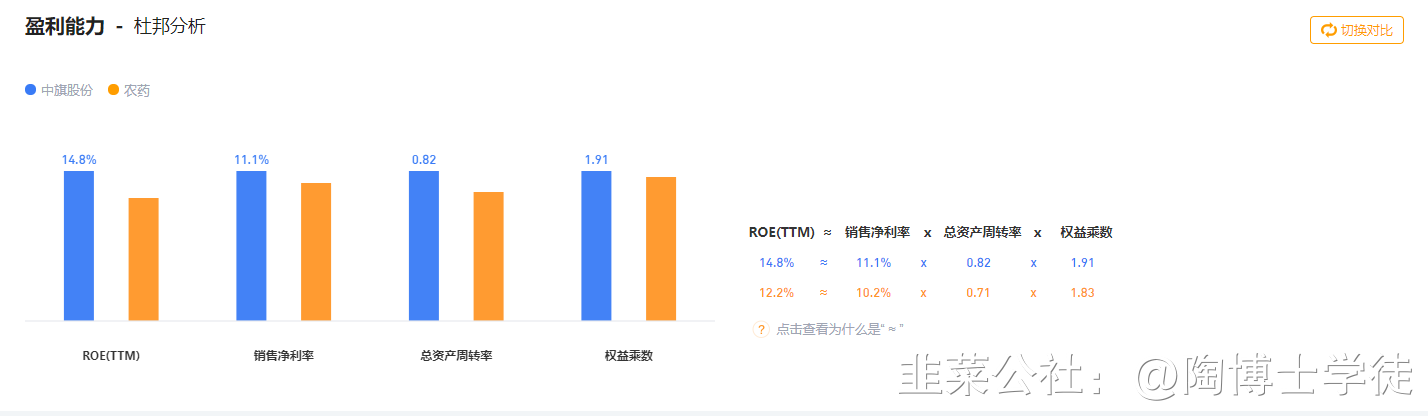

2.4行业和市场地位

2.4机构持股

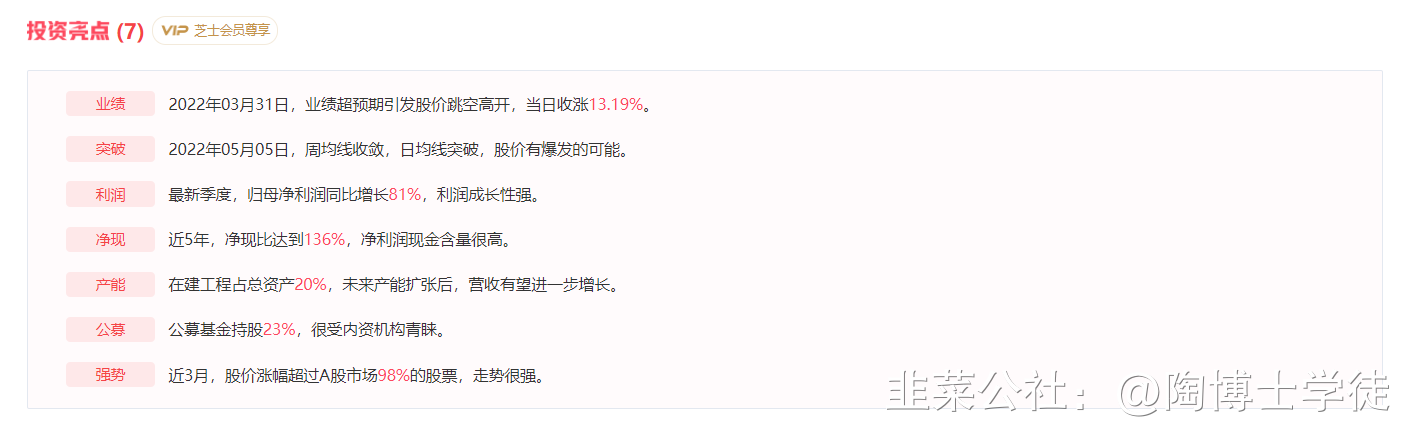

3、潜在催化剂

3.1行业优势

公司处于农业行业,受疫情影响较小,公司上游为石化基础原料,受地缘政治因素影响,上游原料涨价,并整体带动整个产业链和产品涨价,从财报显示,公司很好的转移的上游原料涨价风险,财物状况健康。

同时,受俄乌形势影响,作为世界主要粮食产区的乌克兰,在2022年四季度及2023年预期会给整个世界带来一定程度的粮食供应短缺。预期农业板块在2022年四季度及2023年会有整体的基本面供给变化,这也给中旗股份带来一定积极影响。

3.2在建工程占比大

研报显示,公司正积极打造淮北第三生产基地,丰富的项目储备奠定了公司未来持续成长。

4.小结

作者在2022-05-09 11:46:22修改文章

作者利益披露:原创,不作为证券推荐或投资建议,截至发文时,作者持有相关标的,下一个交易日内没有卖出计划。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

中旗股份

工分

13.54

转发

收藏

投诉

复制链接

分享到微信

有用 10

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(9)

只看楼主

热度排序

最新发布

最新互动

- 1