(本文主要是资料收集和思路梳理,不构成对任何股票的投资推荐。相关信息主要引自相关上市公司公开披露的年报、半年报、投资者互动平台内容、机构调研纪要、券商研报等。)

一、公司风电叶片结构胶市占率超60%,受益于风电高景气

2021年12月8日康达新材董秘答复投资者:2019年4月,公司成功开发了国内最后一家叶片制造企业,做到行业全覆盖。公司风电客户主要有中材科技、时代新材、明阳智能、东方风电、三一重能、天顺风能、艾郎科技、国电联合动力等等。公司风电叶片结构胶国内市场占有率约在60%以上。

2021年Q3国内风电招标规模超过2020年,全年有望达55GW。风机招标规模高增长,预示未来1-2年国内风电装机高景气。

风电行业的快速发展带动对风电叶片结构胶的需求。以1.5MW的风电机组为例,每个机组需要三个叶片,每片叶片需要0.35吨风电环氧结构胶和2吨环氧基体树脂。我们假设“十四五”期间年均风电新增装机量在55GW左右,对应风电环氧结构胶年均需求约3.85万,环氧基体树脂年均需求22万吨。

按照公司公告的数据测算得公司2020年风电环氧结构胶的平均售价在4万元/吨左右,据此测算对应市场规模约15亿元。同时,单叶片中环氧基体树脂的需求量是风电环氧结构胶需求量的6倍左右,公司的平均售价约为4万元/吨,测算得市场规模为88亿元。

二、新增产能

2021年公司拟定增7.5亿元布局6万吨胶粘剂及相关上下游材料的产能。

2021年11月24日公司表示,福建康达鑫宇新材料有限公司与唐山丰南区康达化工新材料有限公司的两个项目已经进入土建施工状态。两个荐预计自2023年起释放产能,未来公司募投项目的投产将提升公司的原材料自供能力。

三、产品提价和原材料降价将提振2022年业绩

2021年公司毛利率受到原材料价格上涨影响而大幅下滑。

2022年原材料价格有望下降,以全国主流市场的环氧树脂均价为例,目前其价格已经从最高点4.05万元/吨回落至2021年12月9日约2.655万元/吨,下降比例达35%。

同时,公司可通过提价向下传导成本端压力。公司风电结构胶占叶片的成本比重较低,根据中材叶片的公告,其风电叶片对外销售价格约60-70万/MW,其中风电结构胶成本占比仅 2-3万元/MW,下游客户对风电结构胶提价敏感度较低。公司通过与客户合理协商,对产品进行适当提价,将原材料上涨的成本压力向下游传导,缓解公司的盈利压力。

2021年11月24日,公司在接待机构调研时表示:当前在除风电以外的领域基本可以做到销售价格与原材料价格联动。2021年10月公司主要胶粘剂类产品(包括环氧胶类、聚氨酯胶类等)销售价格在原价基础上进行上调,其中:环氧胶类系列产品价格上调 20%-40%;聚氨酯胶类系列产品实行“一单一价”形式接单;同时,公司工业胶类部分产品价格将进行10%-25%的上调。

四、进军高端ITO靶材市场,受益于HJT光伏大发展

ITO靶材是一种黑灰色陶瓷半导体,中低端ITO靶材主要应用于汽车和一些仪器仪表的显示,高端ITO靶材主要用于显示器薄膜靶材、集成电路薄膜靶材以及磁记录和光记录膜靶材,尤其用于大面积、大规格的 LED、OLED 等领域,具备高密度、高纯度、高均匀性等特点。ITO靶材是公认的最难制备的电子信息特种陶瓷之一,尤其大尺寸高性能 ITO 靶材的制备技术是《科技日报》报道的35项“卡脖子”技术之一。

公司2021年7月收购惟新科技72.51%股权,进军高端ITO靶材市场。惟新科技主要从事ITO靶材的研发、生产和销售,其技术支持方为清华大学化学工程系,由王玉军教授带领研究团队进行产品研发,技术实力深厚。根据公司公告,惟新科技已成功制备出1550*250mm大尺寸ITO靶材,达到国际先进水平。

惟新科技2021H1净利润达到5.36万元,实现扭亏为盈,目前有6吨产能处于试验阶段,还有60吨的产能规划预计2022年底达产,未来伴随产能释放和 ITO 靶材对进口产品的国产替代,惟新科技将为公司带来可观的业绩贡献。

五、军工板块业绩稳定增长

以晟璟科技为军工板块管理平台,下辖必控科技与力源兴达两家军工企业。

必控科技主要从事电磁兼容设备、电磁兼容预测试系统及相关软件、电磁兼容加固产品及屏蔽材料的研发、生产与销售。产品主要包括电磁兼容预测试系统、电磁兼容设备、滤波器、滤波组件、电源滤波模块、电磁屏蔽材料等。根据公司2020年年报,必控科技新参与国家航空领域某型号飞机的电源及电磁兼容设计,新研制的数十种产品已进行配套联试,为后续业绩提供新的增长点。

力源兴达主营业务为电源变换器模块的研发、设计、生产及销售,拥有军用和民用两大产品线,主要面向武器装备、通讯设备、仪器仪表、测试设备、工业设备、电力通信设备等。根据公司 2020年年报,力源兴达在2019-2020年共承接新研制项目近300项,已完成研制项目200余项。研发科技成果持续转换为实际配套产品,从样品研制向产品批量试制转换的产品型号达31个。

2021年11月24日,康达新材在接待机构调研时表示:两家军工板块子公司前三季度营业收入近1.8亿元,净利润约4200万,目前生产状态较为饱满。

六、业绩及市值预估

受益于(1)下游风电装机量保持高景气,(2)ITO 靶材受益于HJT电池的大规模量产,(3)武器装备需求提升,(4)原材料降价及产品提价,预期公司2022年业绩将大增。

本文估算2022年康达新材的业绩:2021年前三季度康达新材营收14.21亿,全年营收预估接近20亿;基于2022年风电装机增长,假设康达新材2022年营收30亿,其中环氧胶占60%,今年10月起对环氧胶提价20%-40%,假设平均提价30%,综合税率15%,则2022年仅提价部分将增加净利润为30*0.6*0.3*(1-0.15)=4.59亿。

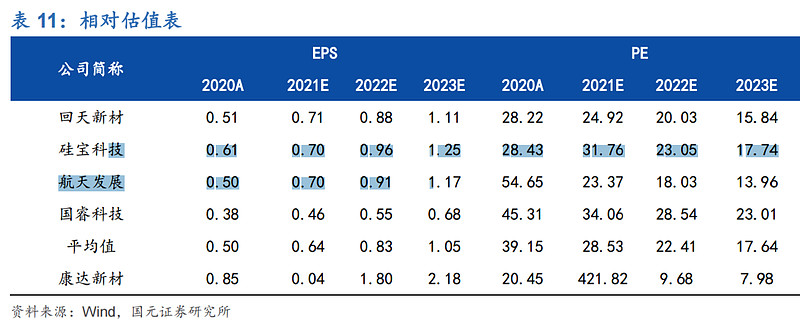

国元证券2021年11月17日出具深度研究报告,预计康达新材2021-2023年归母净利润分别为0.10/4.54/5.51亿元,同增-95.15%/4259.05%/21.32%,对应EPS分别为0.04/1.80/2.18元/股。

参照可比公司2022年PE均值约22.43倍,打折按20倍PE预估康达新材2022年目标价约为20*4.54/2.52=36.03元,相比2021年12月13日收盘价17.37元约有107%的上行空间。

七、风险提示

原材料价格波动风险、风电装机量不及预期风险、市场竞争加剧风险。

八、特别提示

本文主要收集相关上市公司公开披露的信息以及公开的券商研报信息,逻辑自洽地研究其未来业绩和市值的变化趋势,即主要研究应然性。

本人目前不持有文中所涉标的。本文为个人对精选的中线股所做的复盘记录,部分内容具有主观性;不构成对任何股票的买卖推荐;请切勿据此买卖,否则风险自负。

- 1