包括弱关联:

按热度

按时间

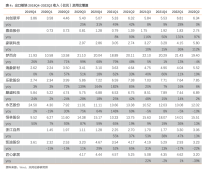

慧选牛牛买买买的机构2024-02-26 17:59:23【纪要】共创草坪(605099)会议纪要20240226

慧选牛牛买买买的机构2024-02-26 17:59:23【纪要】共创草坪(605099)会议纪要20240226- 慧选牛牛买买买的机构2023-12-19 23:29:25【纪要】共创草坪(605099)会议纪要20231219

小蜗牛中途下车2023-08-16 09:29:45共创草坪:海外订单逐步向好,后续业绩有望提速改善

小蜗牛中途下车2023-08-16 09:29:45共创草坪:海外订单逐步向好,后续业绩有望提速改善 凹扉斯365一路向北的站岗小能手2023-07-24 23:39:32Z治J会议解读

凹扉斯365一路向北的站岗小能手2023-07-24 23:39:32Z治J会议解读 夜长梦山

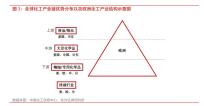

夜长梦山 2023-07-17 10:39:29共创草坪:全球人造草坪龙头,多国布局产能加速扩张

2023-07-17 10:39:29共创草坪:全球人造草坪龙头,多国布局产能加速扩张 森九2023-06-14 12:49:33由“淄博烧烤”和“村BA”“村超”现象引发的消费思考及鬼子核污水排放消息发酵路径

森九2023-06-14 12:49:33由“淄博烧烤”和“村BA”“村超”现象引发的消费思考及鬼子核污水排放消息发酵路径- 雨寂之夜半棵韭菜2023-04-07 15:49:11民生证券-共创草坪-605099-2022年年报点评:毛利率逐季改善,海外休闲草景气分化

- 夜长梦山 2023-03-29 10:22:19共创草坪:美洲需求后续有望向好,产能+品类扩张助力持续崛起

- 夜长梦山 2023-02-17 13:42:11共创草坪:欧洲需求拐点已现,关注美国市场后续修复进展

- 财报翻译官2023-02-16 18:53:39体育草坪第一股,市占率全球第1,为国际足联供应草坪,股票回撤60%

投研掘地蜂 2022-11-07 21:33:12中信主题策略刘易团队-“世界杯专题”再强调🇶🇦:

投研掘地蜂 2022-11-07 21:33:12中信主题策略刘易团队-“世界杯专题”再强调🇶🇦: 基本面挖掘老韭菜2022-10-23 13:57:07错过了医疗器械、教育贴息行情,不要再错过体育贴息行情。

基本面挖掘老韭菜2022-10-23 13:57:07错过了医疗器械、教育贴息行情,不要再错过体育贴息行情。 韭亿小目标 一路向北的小韭菜2022-10-19 21:39:28海运费下降、人民币贬值、原材料价格回落

韭亿小目标 一路向北的小韭菜2022-10-19 21:39:28海运费下降、人民币贬值、原材料价格回落 法老之鹰绝不追高的站岗小能手2022-10-16 20:54:49精细化工:受益欧洲高通胀,市场份额有望扩张

法老之鹰绝不追高的站岗小能手2022-10-16 20:54:49精细化工:受益欧洲高通胀,市场份额有望扩张