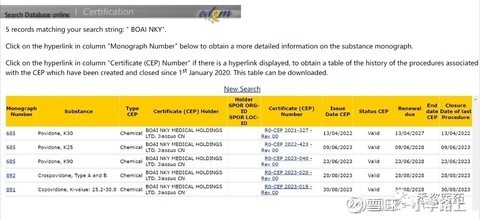

- 2023.8.30市场逻辑精选2正在开发代号为“G3PO”的新开源模型,开源模型商用进展加速。 ◇国内进展:2023年6月中国信通院联合产业各方共同编制“纸鸢”开放人工智能模型许可证。随着大模型技术成熟,国产开源模型已接近商用落地阶段,后续随着生成式人工智能服务管理暂行办法的正式实施及未来大模型备案落实,产品有望加速落地。 ◇相关公司: 零点有数:零点有数大模型仅在政务与商业应用等部分场景进行建模训练,业务合作处于探索阶段。 汉王科技:公司计划推出全新生成逻辑红宝书 2023-08-30 22:26:23

更多[红宝书]搜索结果

包括弱关联:

按热度

按时间

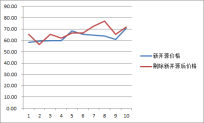

新开源

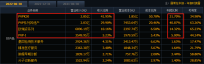

sz300109

21.51 (+0.91)

+4.42%

成交额 2.2亿

总市值 69.3亿

流通市值

61.3亿

市盈TTM 13.51

分时

日线

周线

月线

迷人的大裤衩2024-04-11 10:49:02新开源: 公司产品PVP可用于电池行业碳纳米管的分散剂,下游

迷人的大裤衩2024-04-11 10:49:02新开源: 公司产品PVP可用于电池行业碳纳米管的分散剂,下游 韭菜团子

韭菜团子 2024-03-04 11:59:5203月04日新开源股票异动解析

2024-03-04 11:59:5203月04日新开源股票异动解析- 万物周期游击队2024-02-25 09:17:22基因编辑疗法商业化提速 未来打一针就能治愈心脏病?

- 小学路上下海干活的半棵韭菜2023-09-26 00:58:11新开源最佳的窗口期

降龙十七掌超短追板的龙头选手2023-09-12 01:15:13Meta憋大招!明年初训练全新开源大模型 对标GPT-4、正

降龙十七掌超短追板的龙头选手2023-09-12 01:15:13Meta憋大招!明年初训练全新开源大模型 对标GPT-4、正 夜长梦山 2023-05-05 09:49:27【运动品牌】线下流水最新情况更新-开源可选消费吕明团队

夜长梦山 2023-05-05 09:49:27【运动品牌】线下流水最新情况更新-开源可选消费吕明团队- 夜长梦山 2023-03-31 13:16:54建议重点关注新开源:稀缺的一季度及全年业绩高增长公司,新产能放量,业绩有望逐季提升

- 夜长梦山 2023-03-05 17:12:57【家居及运动板块】23年2月数据更新-开源可选吕明团队

产业链长孤独求败的机构2023-02-16 21:03:16养牛之新开源(300109):新增2万吨PVP+10万吨NMP,远期净利润可期!

产业链长孤独求败的机构2023-02-16 21:03:16养牛之新开源(300109):新增2万吨PVP+10万吨NMP,远期净利润可期!- 黄车厘 长线持有2022-12-15 13:53:42再论新开源——化工板块估值分析

题材小韭2008关灯吃面的散户2022-12-13 02:21:10新开源可作为阿比朵儿、布洛芬上游原料的低位补涨

题材小韭2008关灯吃面的散户2022-12-13 02:21:10新开源可作为阿比朵儿、布洛芬上游原料的低位补涨- 黄车厘 长线持有2022-12-11 16:48:41新开源事件分析以及延伸的一些分析

- 先锋研报2022-10-27 08:12:261026调研日报1026调研日报 选股宝 - 发现好股票.pdf

0102.65

0102.65