Kyren

这个人很懒,什么都没有留下

个人资料

- Kyren2023-09-05 13:15:06全市场独家XBC电池材料——赛伍技术

- Kyren2023-08-10 12:54:58英华特——欧洲热泵核心压缩机供应,欧洲天然气涨价实际受益!

- Kyren2023-08-09 13:04:12双成药业——减肥药多肽业务傍身,下午会否成妖?

- Kyren2023-04-12 09:41:17严重滞涨的688xxx正宗AR眼镜标的——光峰科技

- Kyren2023-02-28 10:05:15南威软件——华润数科入主,数字政务建设最大受益者之一!

- Kyren2023-02-17 09:30:27永安药业—东鹏特饮21亿投资落子牛磺酸?

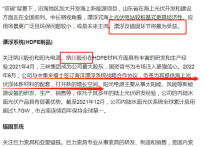

- Kyren2023-02-13 10:00:56纳川股份——30亿市值+20cm+海上风/光必备HDPE浮体,背靠三峡,底部良机!

- Kyren2023-01-30 10:13:58博俊科技——袖珍市值汽零股+单季业绩历史新高+一体化压铸实锤订单+供货新能源

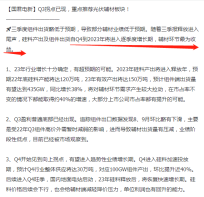

- Kyren2022-11-03 11:06:22德力股份——26亿光伏辅材遗珠,深度绑定隆基受益HPBC新电池扩产

- Kyren2022-08-09 10:14:47华光新材——仅16亿市值的光伏银浆实锤股!

- Kyren2022-08-05 11:05:52万兴科技:成功反制美国Figma制裁,仅40亿的国产设计软件+元宇宙界Adobe

- Kyren2022-08-01 12:06:04远达环保——抢占风电光伏回收产业爆发先机

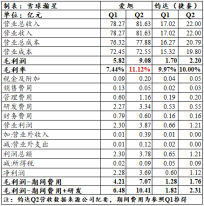

- Kyren2022-07-28 09:48:50浅析爱旭半年报——电池片盈利能力已超钧达

- Kyren2022-07-27 10:24:39海上光伏专家会议纪要——寻找光伏的“大金重工”

- 1

- 2

- 3

25

关注

303

粉丝

475.30

工分

沪ICP备20009443号

© 2020 上海韭研信息科技有限公司

关于韭研公社

问题反馈

有问题请联系@韭菜团子

公社愿景:韭研公社,原韭菜公社,投资干货最多的共享社群,汇聚全网最深度的基本面研究,消弭个人滞后机构的逻辑鸿沟。

风险提示:韭研公社里任何网友的发言,都有其特定立场,均不构成投资建议,请投资者独立审慎决策。