一、弄清楚主营业务:

1、主营业务:

公司一直专注于铝电解电容器用电极箔的研发、生产和销售。

2、主营业务的市场空间:

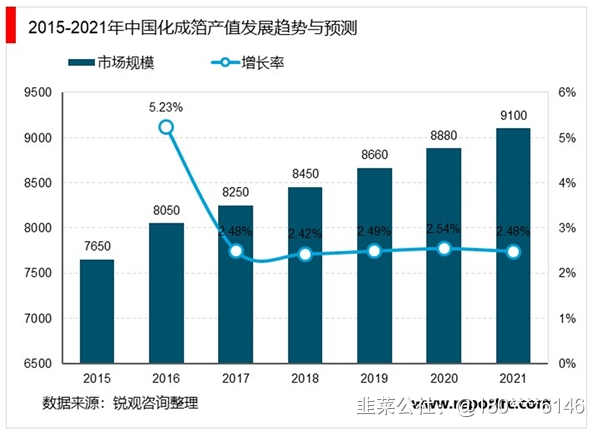

2016年,中国化成箔行业产值达80.50亿元,同比上涨5.23%。预计2017年至2021年,中国化成箔市场规模仍将保持增长趋势。其中,至2021年,中国化成箔市场规模将达91.00亿元,具体情况如下图:

3、公司的市场地位:

根据中国电子元件行业协会信息中心发布的《2017年版中国铝电解电容器用化成箔市场竞争研究报告》显示,2016年,海星股份在全球化成箔的市场占有率达到约7.0%,在铝电解电容器用电极箔领域竞争优势较为明显。

根据公司披露的《2020年年度报告》,2020年度公司化成箔生产量为24,379,377平方米。

二、买入逻辑:

1、业绩面:

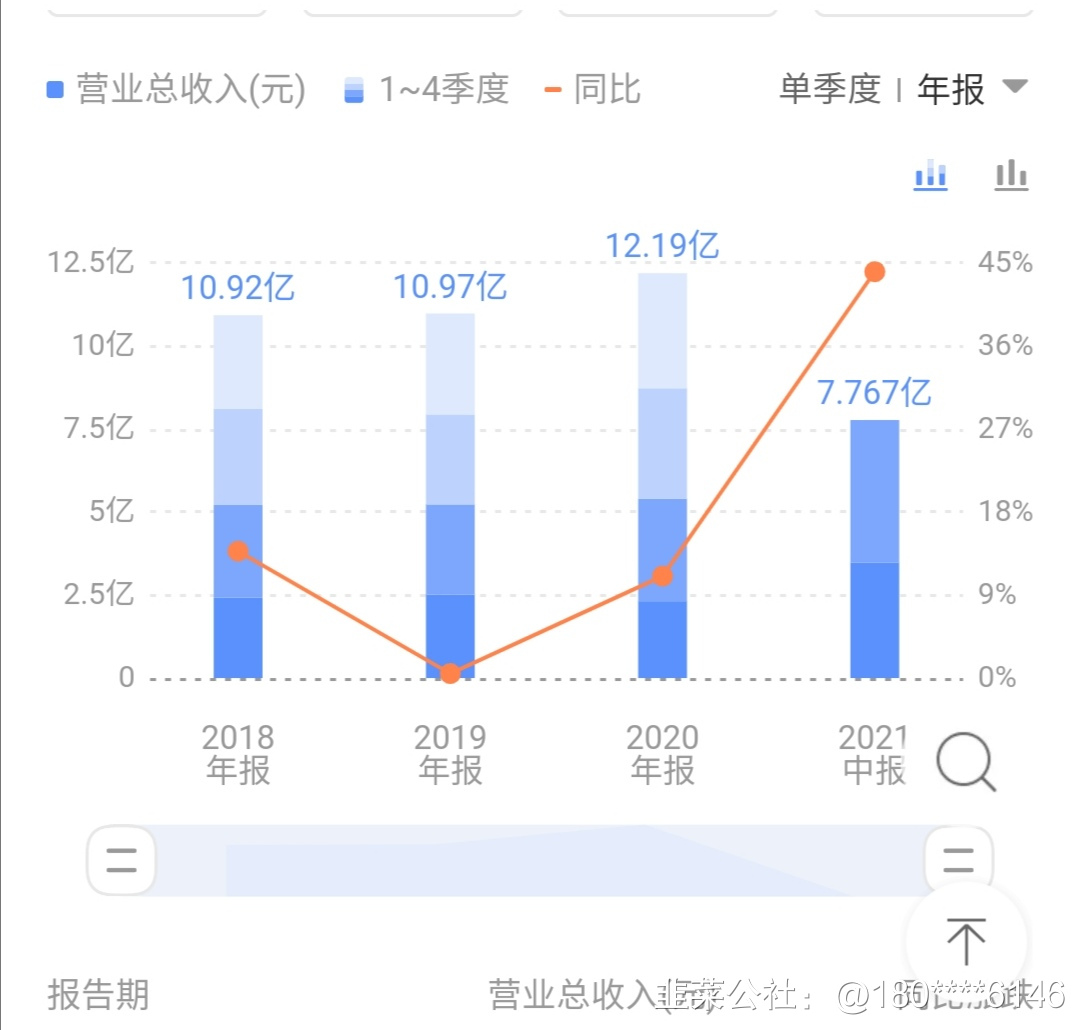

1)营业收入今年上半年增速加块

2)净利润:

2)净利润:

上半年达到8600多万

,全年有望超预期。

2、消息面:

1)5.11日非公开增发已经获得批文,增发不超3120万股,拟募集7.6亿元,有效扩大产能,面向新能车 5g等高端市场有效扩充产能。新一轮成长的开始。

2)公司IPO募投项目全部顺利达产并结项,于二季度开始放量助力21H1产量创新高,我们认为放量带来的业绩弹性将在2021年下半年更加显著;

3)

3、技术面:

看图,自7.28日涨停开始,股价一直沿着5日和十日线进行调整上涨,而且呈现出上涨放量,下跌缩量的趋势。这是短线非常强势的表现。

看图,自7.28日涨停开始,股价一直沿着5日和十日线进行调整上涨,而且呈现出上涨放量,下跌缩量的趋势。这是短线非常强势的表现。

4)资金面

看看最近的龙虎榜,一线游资和机构席位深度介入,从盘面分析的话也许游资主导的主升浪结束了,经过一段时间的盘整,进入机构的定价主升阶段,这个阶段可能没有那么多涨停了,但是我们只要盼着一直涨个不停就行了,期待公司进入100亿市值的公司。

三、个人操作实时记录:

1、买入建仓:

8.20日选股完成初步分析后,8.21回调分批介入,目前成本23一线。

- 1