换个思路看次新。地产退潮,医药乏味。都看腻了,次新始终没有炒作,那么每当一个巨无霸辨识度上市,就迎来次新的预期差炒作,在着还有次新停发空窗期

2021前三季度,公司实现营业收入4.29亿元,归母净利润1.00亿元,13-20营收/归母净利润 CAGR 为18%/34%,18/19/20/21Q3年毛利率分别为31/31/42/38%,同期净利率分别为15/16/23/26%。

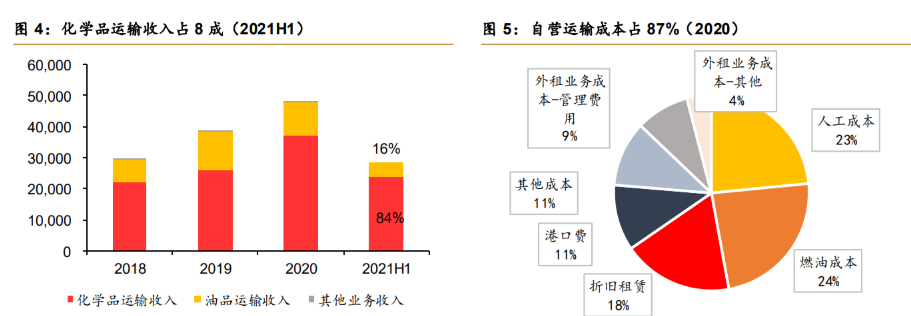

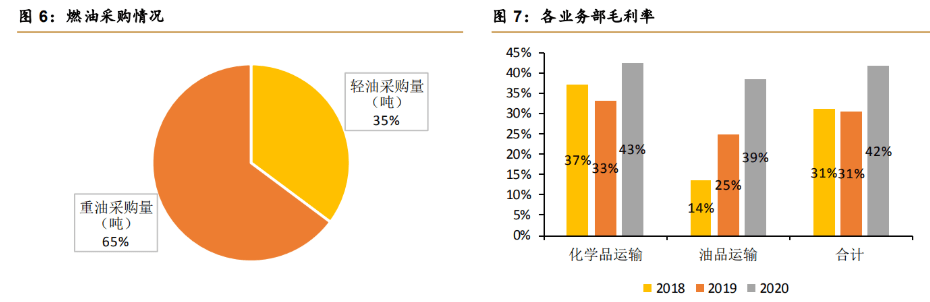

分业务来看,化学品运输占比为84%,毛利率为43%,同期油品收入占比16%,毛利率为39%。

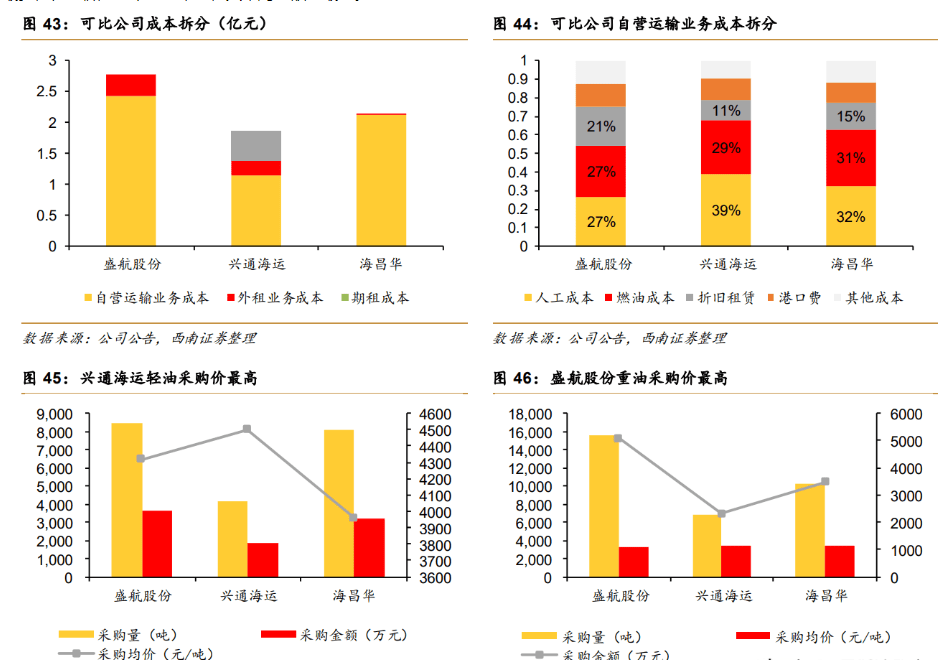

燃油与人工成本近5成,以重油采购为主。

细分成本来看,自营船舶成本占87%,其中燃油与人工成本总计占47%,其次为折旧租赁和港口费。燃油可分为专用于内运的轻油和专用于海运的重油。

2020年,公司重油采购量为1.56万吨,约占总采购量的65%;重油采购均价为3265元/吨,低于轻油采购均价。两者的采购金额随着业务量的增加而逐年增加。

1.2 船队平均载重超过6200吨,运力评审常年位于前五

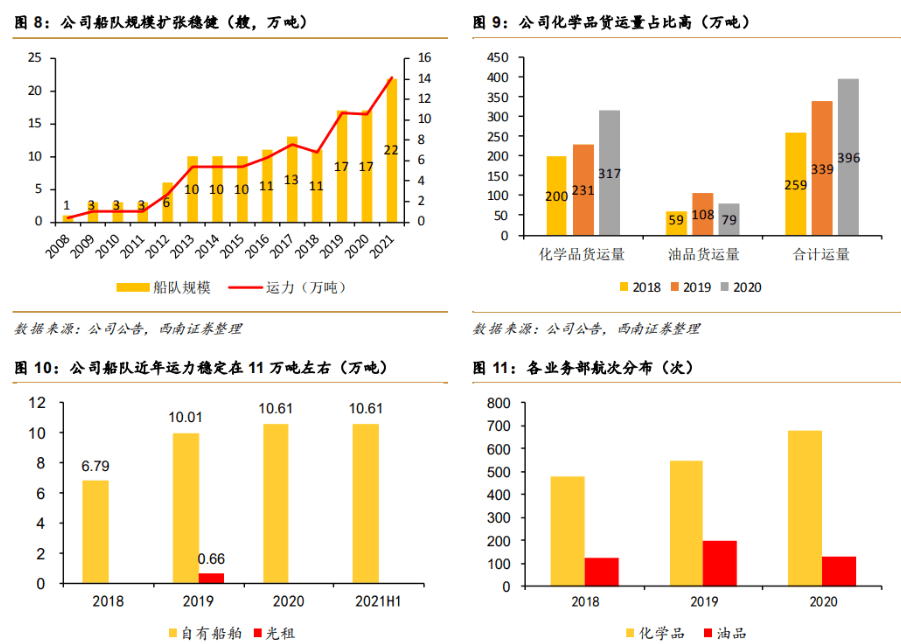

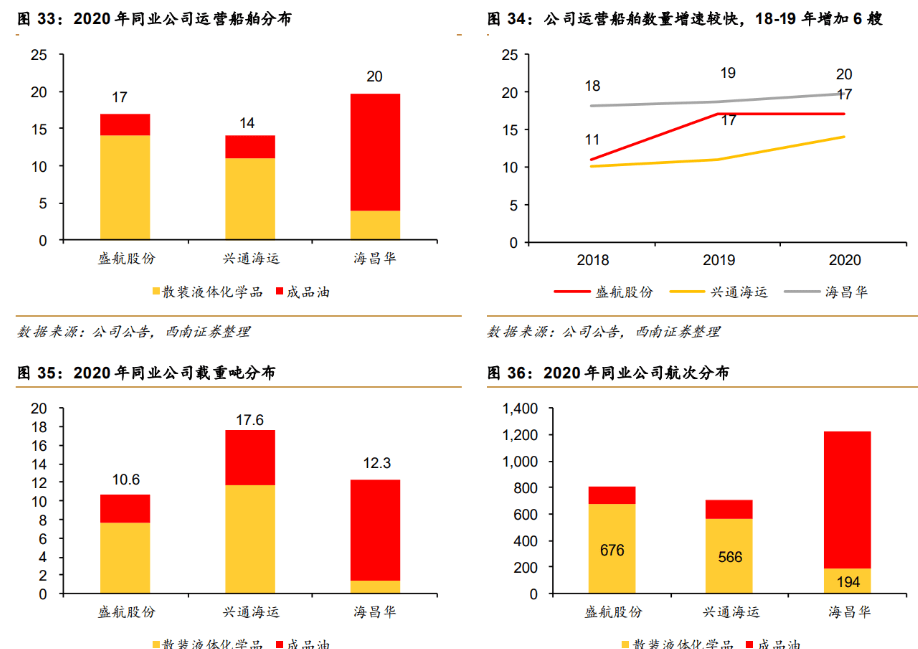

船队规模稳健扩张,以化学品运输为主。公司船队从2008年的 1 艘增长至2021年的 22 艘,复合增速为 27%,仅 2019 年就增加 6 艘船,截至2019年公司船舶主要集中在 5000-8000 吨。

从运输类别上看,2020年化学品运输量为 317 万吨,占总运量 80%,当期航次为 676 次,为油品船航次的 5.24 倍;由于公司以自营船舶为主,平均单船运力为 6242 万吨,航次达 725 次,光租和外租航次为 80 次。

运力专家评审排名位列前三,具有较强的综合实力。

根据2021年新增沿海省际散装液体危险货物船舶运力专家综合评审结果,公司在化学品船和非乙烯船中排名前三。

从历史参评结果来看,除2019年排名掉至第 10,基本位列前三,且都获得高分,说明公司的资质条件、安全绿色发展情况、守信和经营业绩情况等综合实力处于行业前列,受到行业主管部门和评审专家的充分认可。

此外,2017-2020年总计 33 艘沿海省际液体化学品船获得新增运力批复,分布于 24 家航运企业,仅公司等两家企业获批 4 条化学品船。

2 沿海危化运输准入门槛高,长期处于紧平衡状态

2.1 行业强监管,准入门槛高

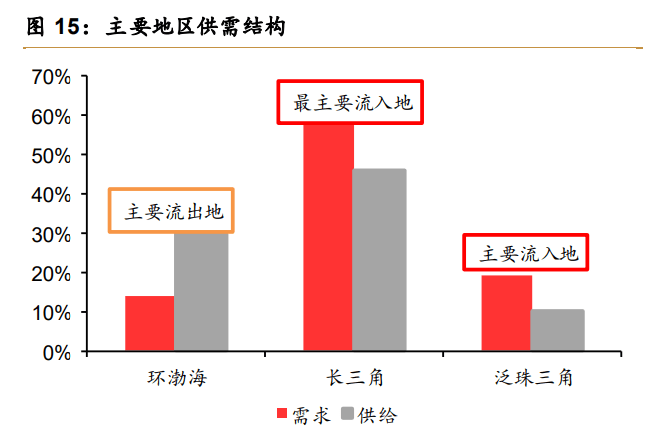

石化行业布局沿海,区域供需不均衡为危化品水面运输主要驱动力。

我国石化行业主要布局沿海重点地区,以国家重点推进建设的七大石化产业基地为主,分布在长三角地区、泛珠三角地区和环渤海地区。

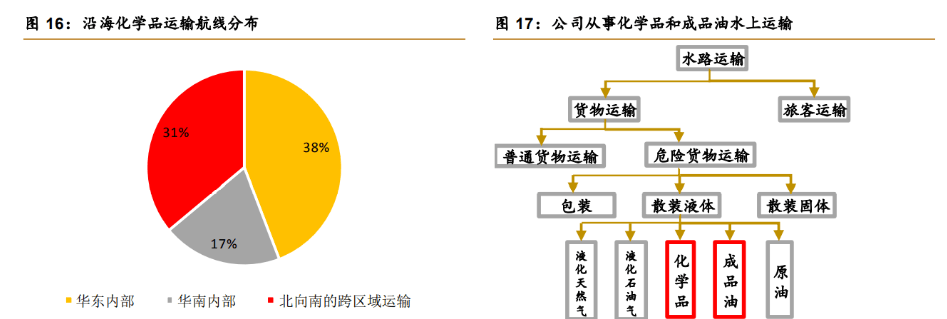

化工产业布局与化工产品各区域间的供需不均衡是液货危险品航运的主要驱动力,主要运输格局:

①区域内短途运输;

②区域间运输:华北→华东、华北→华南、华东↔华南。

而炼油生产设备集中在东北、山东等北方产油地区,而我国东部及华南沿海地区经济发达,成品油等石化产品需求量大,因此石化产品的沿海运输也呈现出“北油南运”的特征。

服务石油化工产业链的中上游,运输品具有高风险性。

公司运输的化学品和成品油属于液货危险品。散装液体化学品、成品油的水上运输服务主要面向石油化工产业链的中上游;其中水上运输液化品主要有甲醇、乙醇、乙烯、二氯化乙烯、氯乙烯单体、苯乙烯单体、乙二醇、乙氰、苯、对二甲苯(PX)等,油品包括原油和成品油。

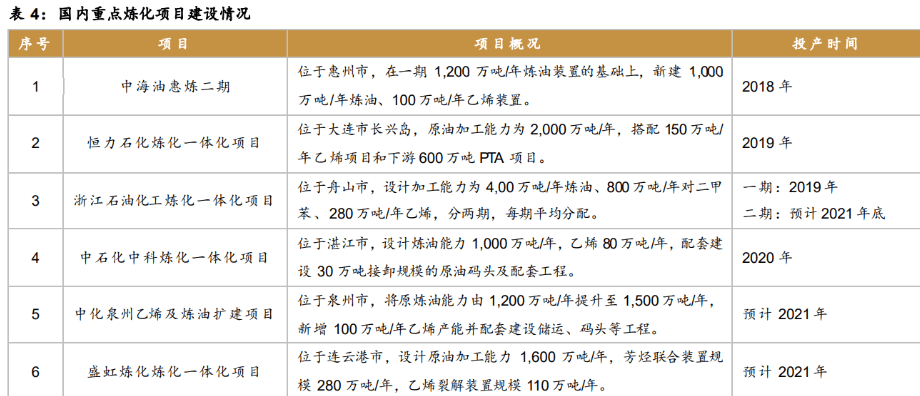

炼化产业加速落地投产推动需求增长。

“十三五”期间规划建设的各大型炼化项目在“十四五”期间将会迎来密集投产期,这将极大推动相关石化产品的水上运输需求。

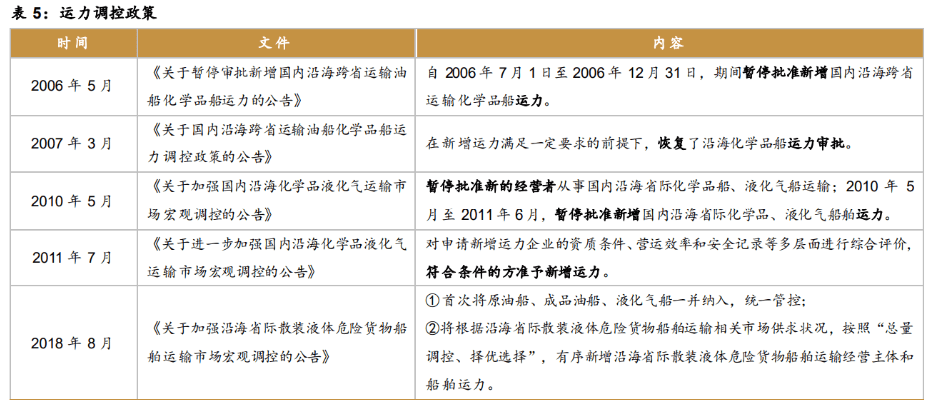

行业准入壁垒高,政策严控新增运力。

为加强沿海省际散装液体危险货物船舶运输市场准入管理,促进水路运输安全绿色、健康有序发展,交通部实施“总量调控,择优选择”方式宏观调控运力,因此每年新增运力有限。运营商需要获得相关资质证书、配备一定比例的高级人员等,且只有在新增运力综合评审中评分排名靠前的业内企业能够获得新增运力。同时,限制外商进入,国内运输公司必须由中方控股。

2.2 化学品船运力增长缓慢,15~21 复合增速4.3%

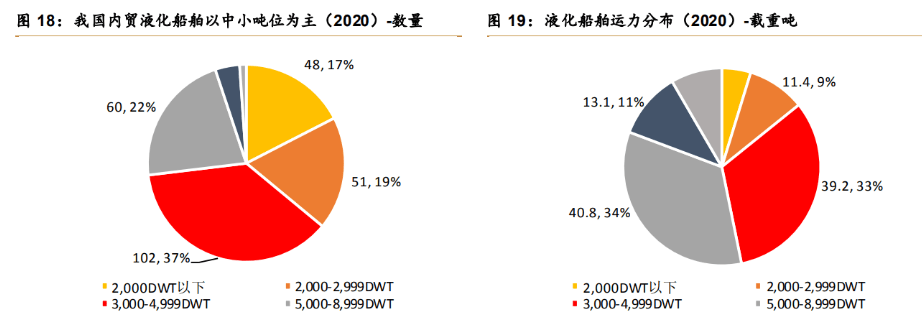

5000吨以下船舶占比接近8成,大型高端化船舶有望成为新增运力主流。

截至2020年底,在营内贸液化船共有275艘,共120.3万吨。

5,000载重吨以下的船舶占总数的73.09%,可见我国内贸液体化学品船舶仍以中小船舶为主。

20,000载重吨以上船舶仅 3 艘,大型内贸液体化学品船舶较为稀缺。

2019年第二次新增获批船舶运力均为30000DWT以上,不排除未来新增船舶将更具备大型化、高端化的特点。

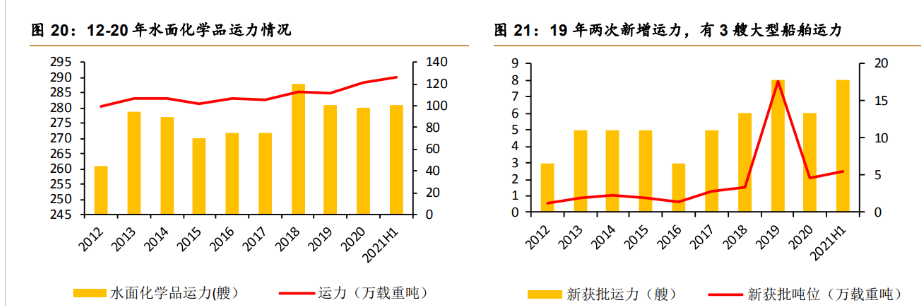

全国化学品运力281艘,2021H1增幅为3.6%,增长缓慢。

截至2021H1,沿海省际化学品船(含油品、化学品两用船)共计281艘、126.1万载重吨,较2020年底增加 1 艘、4.4 万载重吨,增幅3.6%。沿海省际油船共计1232艘、1103.9万载重吨,较2020年底增加 11 艘,吨位增加16.6万载重吨,增幅1.5%。

随着我国炼化行业集约化、规模化、一体化进程加快,大型炼化一体化项目陆续投产,2019 年,交通运输部新增批复 3 艘大型船舶运力以满足浙江石化的迫切运输需求。

新增运力分别为39826、39987、39999 载重吨。

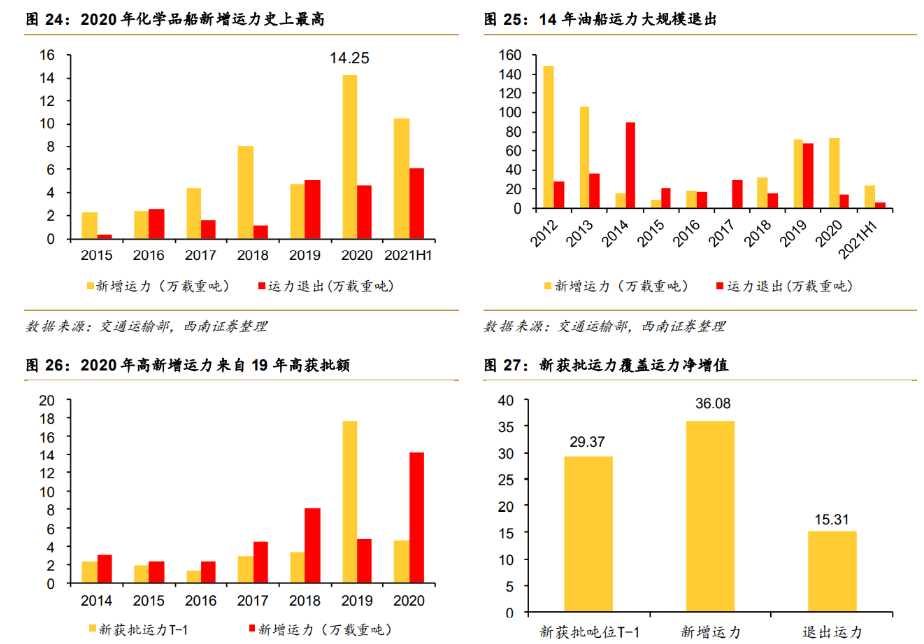

运力新增与退出同步,运力净增靠新增造船驱动。

2021H1油品船新增运力42艘、23.4万载重吨;化学品船新增运力14艘、10.5万载重吨。2021H1油品运力退出6.5万载重吨,化学品运力退出6.1万载重吨。

新获批运力转为新增运力有滞后性,约1.5年。

14-19年新获批运力为29.37万载重吨,大于2015-20年运力净增值(20.77万载重吨)。

2.3 液体危化品运输供需长期处于紧平衡状态

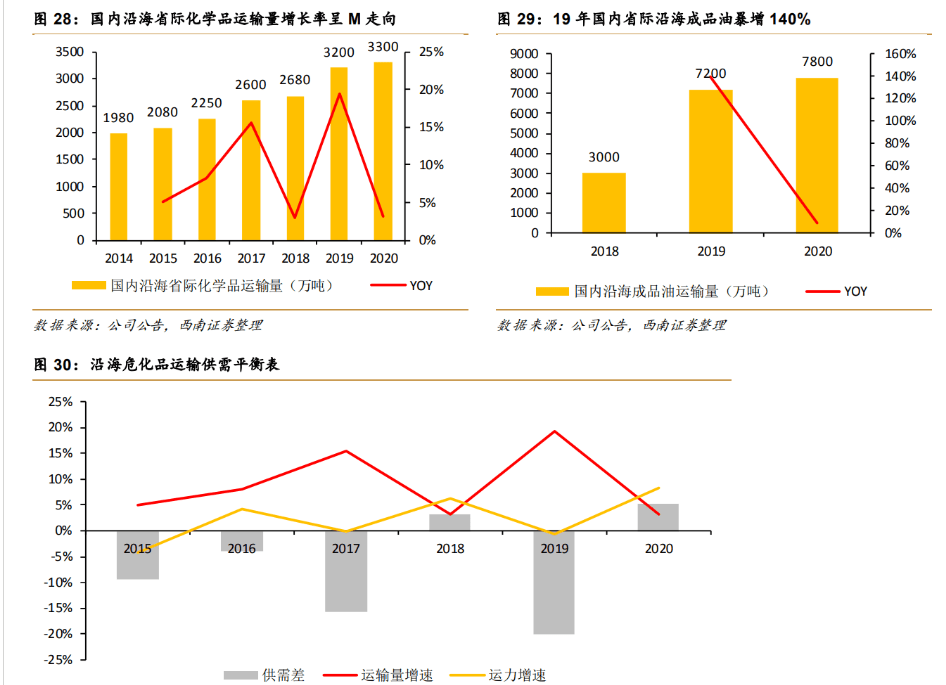

液化危险品运输量稳健增长,长期处于紧平衡状态,阶段性供不应求。

2020年国内沿海省际化学品运输量为3300万吨,同比增速为3%;整体呈稳健增长趋势,14-20年CAGR为9%。

2020年国内沿海省际成品油为7800万吨,同比增速为 8%;2019年增速高达140%,系国内大型民营炼厂恒力石化、浙江石化的陆续投产,炼化产能大幅增加,成品油市场贸易活跃所导致。

3 行业集中度低,化学品运输毛利高于成品油

3.1 竞争格局分散,客户相对集中,头部运力市占率低于10%

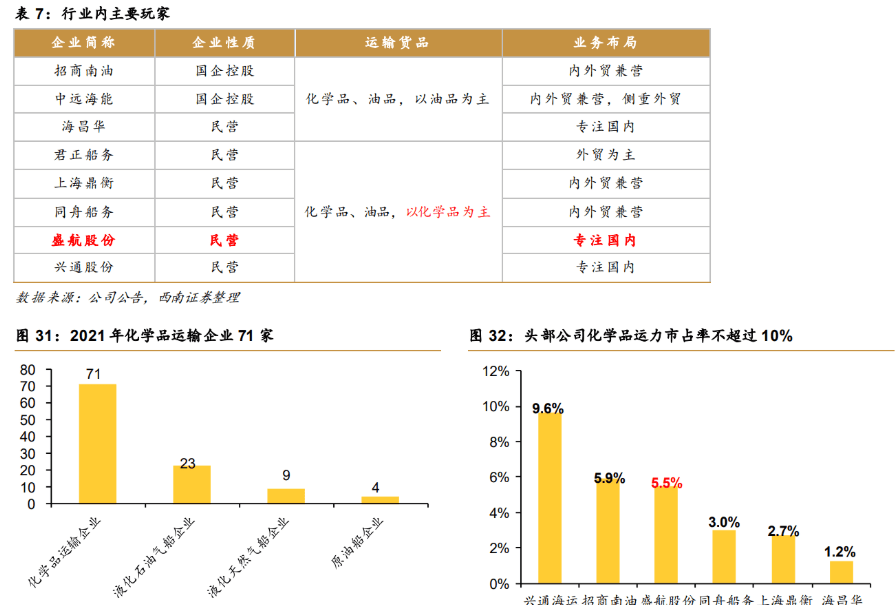

企业数量不过百,竞争格局较为分散,集中度低。

目前已形成国企控股的大型企业、中小型企业并存的竞争格局。

大型国企控股以油品为主,侧重外贸;民营企业则以化学品为主,侧重内贸。由于我国对液化危险品实行严格的准入限制与运力管控,因此企业数量较少,目前运营散装液体化学品船企业不超过百家,市场运行健康,有序竞争。

目前竞争格局较为分散,头部公司化学品运力市占率均不超过10%,CR6为28%,其中盛航股份运力市占率为5.5%。

客户相对集中,主要与中国石化、中国海油等头部客户合作。

三者基本都有中国石化系、中国海油系、恒力石化系身影,均处于石化行业领先定位。

大型石化企业对运输服务提供商有严格的挑选和认证,与其的长期合作一是对运输服务提供商的认可,二是能够不断强化核心竞争力,形成竞争壁垒。

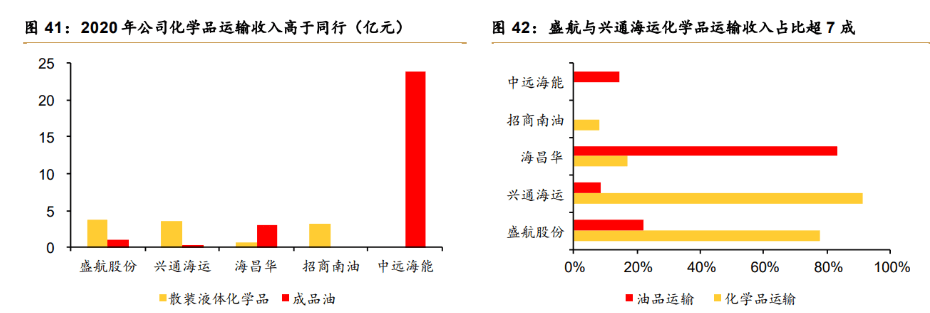

盛航股份与兴通海运客户相对集中,前 5 大客户收入占比分别为59%和71%。其中盛航股份来自中国石化系收入为21%,海昌华为10%。

3.2 兴通平均船舶吨数过万,盛航运输量增速高达37%

化学品船舶数最多,19年新增 6 艘,但平均船吨数小。

依据数据获得性和业务范围选取兴通海运和海昌华作为运营情况对比,盛航股份化学品船数最多,分别为17和14艘,海昌华油品船数量最多,为16艘。

载重吨方面,盛航股份仅10.6万吨,兴通海运最高,其化学品船载重吨为11.7吨,平均船吨数为10636吨,而盛航为6242吨。

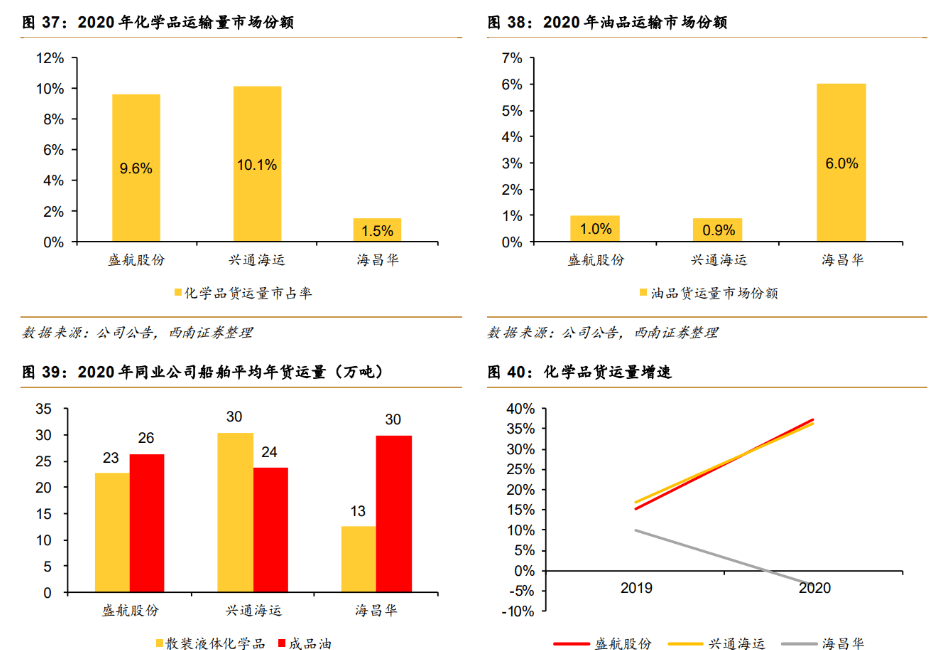

公司化学品运输市占率为9.6%,增速达37%。

按照运输量口径计算市场份额,盛航股份为9.6%仅次于兴通海运;油品市场份额为1.0%。兴通海运化学品船平均年货运量最高为 30 万吨,盛航股份油品船虽少,载重吨也不及海昌华,但平均年货运量与其相差仅 4 万吨。

增速上看,盛航股份总货运量增速从2019年的31%降至2020年的17%,兴通海运增速超30%。其中,2020年化学品货运量增速:盛航股份(37%)>兴通海运(36%)>海昌华(-3%)。

3.3 化学品运输毛利率高于成品油,头部ROE和ROIC高于10%

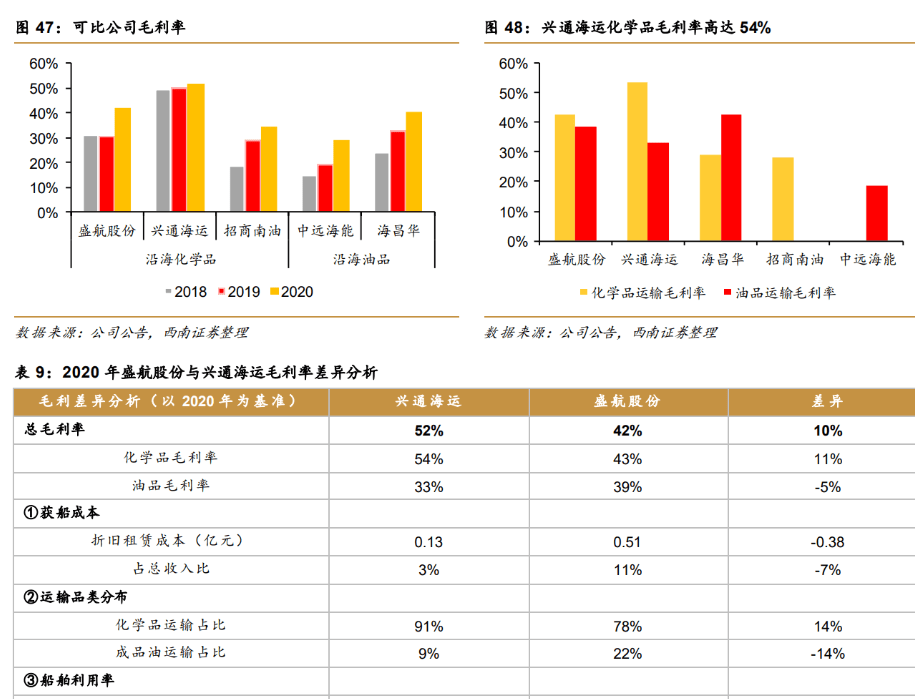

化学品运输收入高于同行,两业务毛利率处于40%上下。2020年公司实现化学品运输收入3.7亿元,高于同行。分结构来看,公司和兴通海运以化学品运输为主;海昌华以成品油运输为主。2020年公司毛利率为42%,仅次于兴通海运,且公司毛利率提升速度快。分结构看,公司两业务部门毛利相当,处于同行前列。

自营成本高于同行,燃料采购均价处于中上水平。

公司总成本高于同行,其中自营运输成本为2.43亿元,约为兴通海运的2倍。人工、燃油和折旧租赁成本占比超75%以上。

从燃油成本来看,兴通的轻油和重油采购量最少,但其采购均价出现极端化:轻油采购均价最高,重油采购均价最低。盛航燃料采购量最多,在均价处于中上水平时,其采购金额也最高。

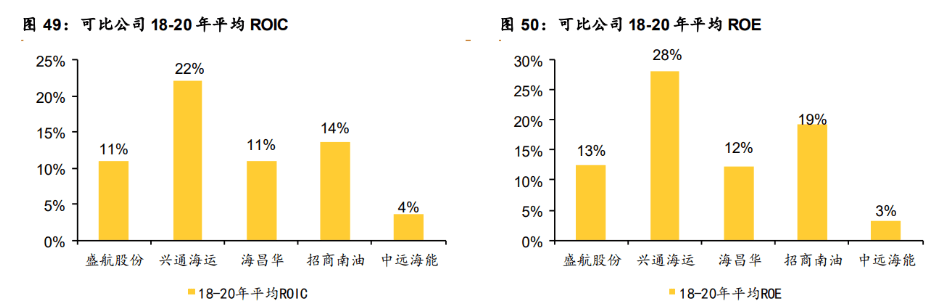

头部ROE和ROIC整体较高,大多为10%以上。

18-20 年平均 ROIC:兴通海运>招商南油>海昌华>盛航股份>中远海能。18-20年平均ROE:兴通海运>招商南油>盛航股份>海昌华>中远海能。

来源老范论股最后感谢公社给了这么好的平台,有很大的包容性,格局非常大!基本面这一块公社说第二!谁还敢说第一???答案:雪球,做图梳理一眼秒懂。给作图的老师点赞。以及涨停原因都经常被同花顺所采纳。市场理解力超强!我爱公社,比如我的头像就足以证明!

- 应该是最佳对标盛航的次新和水运,水运比盛航好,次新位置也比盛航好,最佳的补涨标的,而且往往补涨启动强度要强于龙头,不容易被震下车20打赏回复投诉于2022-04-08 11:08:34更新查看1条回复

- 1