钨丝行业基本面发生根本性改变,主导需求转换为高增长高景气的光伏,光伏用钨丝需求四年增长十倍

韭亿小目标

一路向北的小韭菜

2022-06-07 21:14:00

招商证券:钨丝行业基本面发生根本性改变,主导需求转换为高增长高景气的光伏,光伏用钨丝需求四年增长十倍

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策。】

①钨丝行业基本面已发生根本性改变,主导需求从附加值低、需求逐渐萎缩的灯泡领域转换为高增长高景气的光伏领域。

②钨基金刚线的主要优势是更细,在切割硅片时,硅料损耗更少,多产出的硅片价值大于钨丝与传统母线的价差,可以为下游光伏企业节省成本。

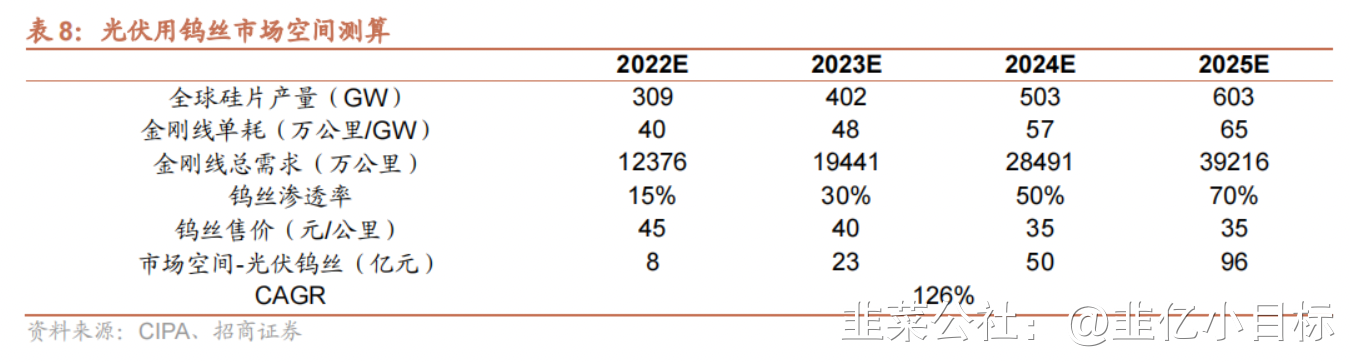

③预计2022年钨基金钢线的渗透率有望达到15%,2025年提升至70%,2025年光伏领域的钨丝ShΙ场空间约96亿元,年复合增速126%。

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策。】

招商证券对不同情境下钨丝替代高碳钢丝的经济性进行了测算,发现即便硅料价格下降至成本附近,钨基金钢线依然可以为下游光伏企业节省成本。钨丝在光伏领域新增百亿空间,需求增长四年十倍。

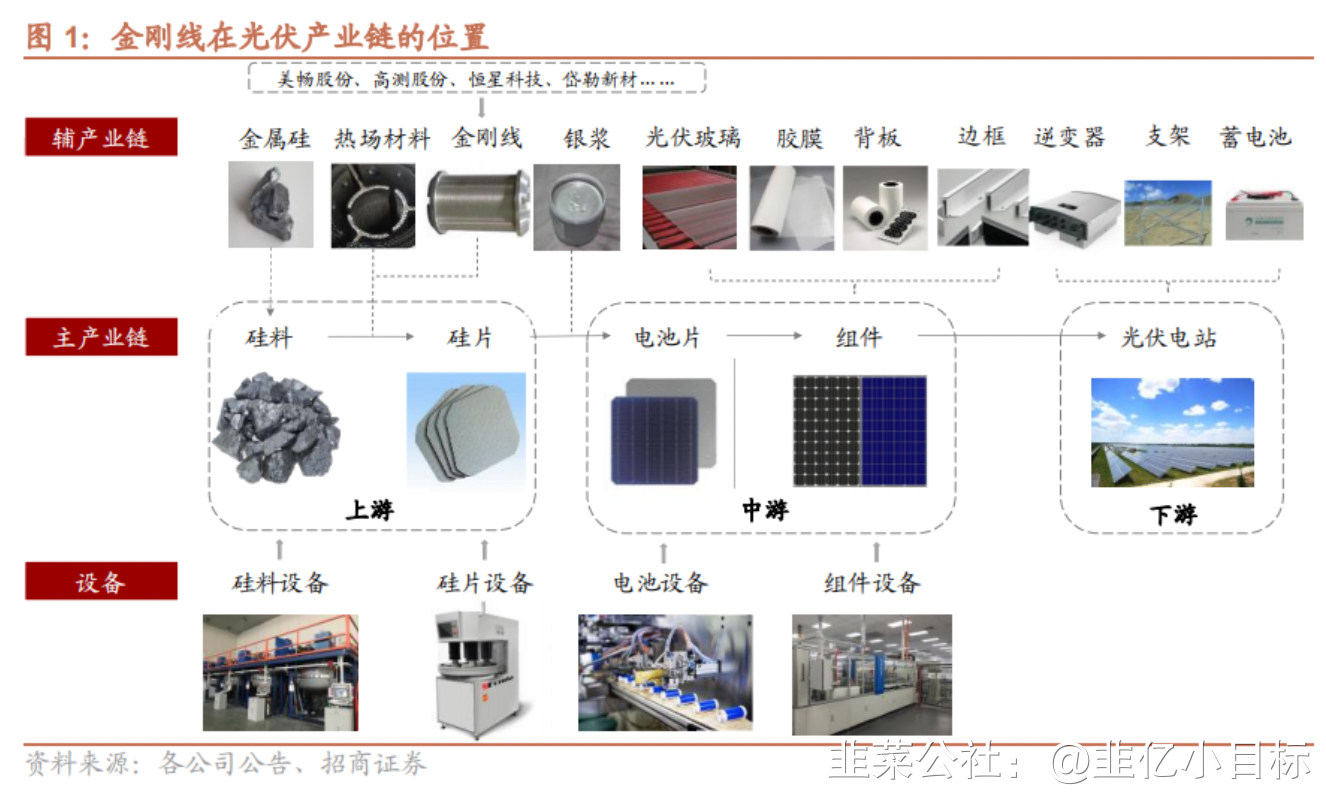

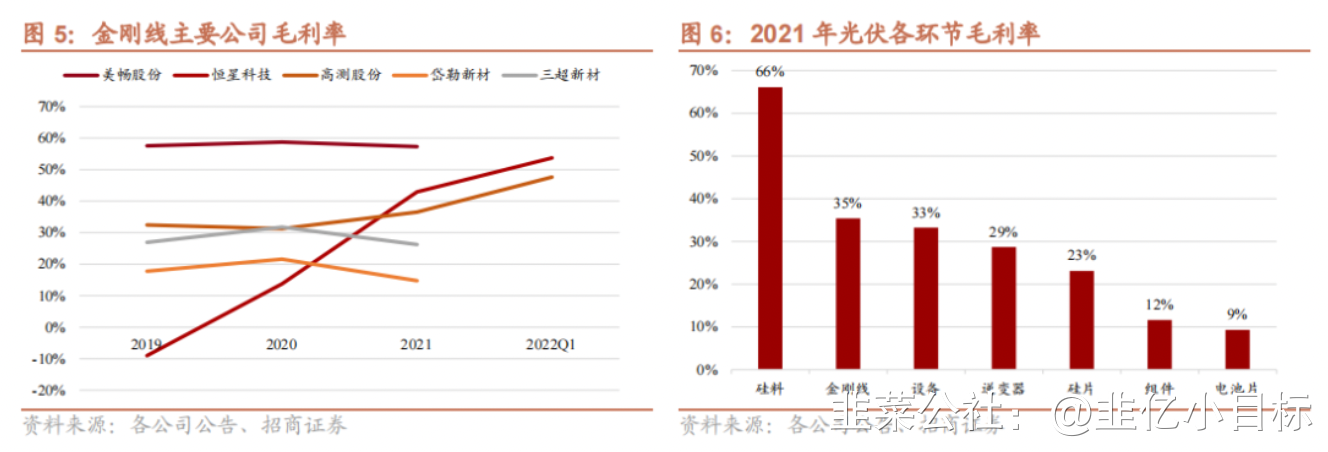

1)金刚线主要用于光伏硅料切割环节,重要性强,盈利水平高。

金刚线位于光伏产业链上游,可用于硅棒截断、硅锭开方和硅片切割,其切割效果直接影响硅片的质量及光伏组件的光电转换性能,对光伏降本影响重大。

2021年金刚线行业平均毛利率35%,盈利水平在光伏全产业链排名第二,仅次于硅料环节。尤其龙头企业以及一体化向上游母线延伸的企业毛利率高达50%以上。

2)受益光伏行业风起,至2025年复合增速47%。

细线化和薄片化趋势不断发展,金刚线单耗由30万公里/GW提升至50-52万公里/GW,并呈现持续增长态势。保守假设2022年和2025年的金刚线单耗feng别为40万公里/GW 和65万公里/GW,对应全球需求feng别为 1.24 亿和3.92 亿公里,年复合增速47%,高于光伏行业的装机增速。

3)钨基金刚线或成为行业必选,节省成本是主要推动力。

钨基金刚线的主要优势是更细,在切割硅片时,硅料损耗更少,多产出的硅片价值大于钨丝与传统母线的价差。同时 大尺寸+薄片化已成为硅片环节的主要发展方向,这要求金刚线在更细的情况下,具备更高的切割力和破断力。薄片化与大尺寸是金刚线母线向钨丝转换的催化剂。

由于钨基金钢线的经济性同时受到钨丝线径、钨丝价格、硅料价格、切割每GW硅片的线耗等多重因素影响,按照积极、乐观、中性三种情境对钨基金钢线的经济性进行敏感性feng析,结果发现:

①积极情境:按照当前硅片ShΙ场价格,钨丝线径32m,售价45元/km以下即可为硅片企业节省成本;

②悲观情境:硅料价格回归成本线附近,硅片价格较当前下降一半,当钨丝线径做到30m,钨丝售价35元/km时,采用钨基金钢线即可为下游企业节省成本;

③中性情境:硅料价格回归成本线附近,同时钨基金钢线的单耗由50万公里下降至40万公里。当钨丝线径做到32m,售价41元/km时,钨基金钢线可为下游企业节省成本。

4)光伏用钨丝:百亿需求,利润空间大

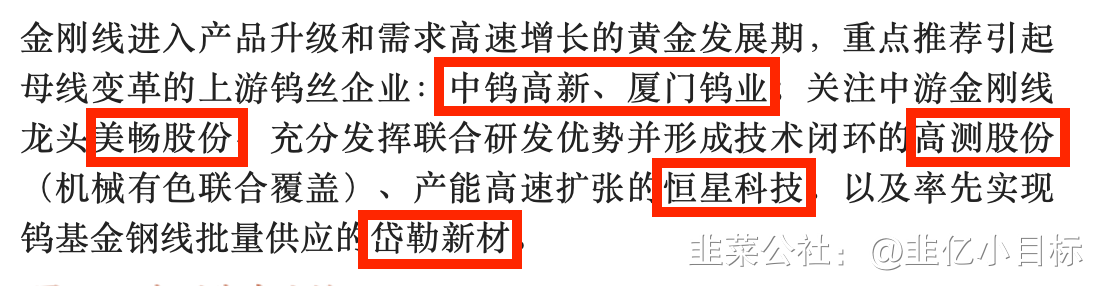

目前钨丝的销量主要受到产能限制,考虑到厦门钨业和中钨高新已公告合计1亿公里的扩产规划,预计2022年钨基金钢线的渗透率有望达到15%,2025年提升至70%。假设产能扩张后钨丝的售价由45元/公里下降至35元/公里,2025年光伏领域的钨丝ShΙ场空间约96亿元,年复合增速126%。

目前影响钨丝企业盈利水平的主要是良品率较低,生产光伏用钨丝具有合金配方、拉丝直径、产品稳定性三大难点,随着工艺逐步成熟,良品率有望大幅提升。钨丝行业基本面已发生根本性改变,主导需求从附加值低、需求逐渐萎缩的灯泡领域转换为高增长高景气的光伏领域。2022年1-4年,国内钨丝表观消费量feng别同比增长57.74%/153.72%/37.48%/41.29%,钨丝企业开工率由年初的60%提升到89%。

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策。】

①钨丝行业基本面已发生根本性改变,主导需求从附加值低、需求逐渐萎缩的灯泡领域转换为高增长高景气的光伏领域。

②钨基金刚线的主要优势是更细,在切割硅片时,硅料损耗更少,多产出的硅片价值大于钨丝与传统母线的价差,可以为下游光伏企业节省成本。

③预计2022年钨基金钢线的渗透率有望达到15%,2025年提升至70%,2025年光伏领域的钨丝ShΙ场空间约96亿元,年复合增速126%。

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策。】

招商证券对不同情境下钨丝替代高碳钢丝的经济性进行了测算,发现即便硅料价格下降至成本附近,钨基金钢线依然可以为下游光伏企业节省成本。钨丝在光伏领域新增百亿空间,需求增长四年十倍。

1)金刚线主要用于光伏硅料切割环节,重要性强,盈利水平高。

金刚线位于光伏产业链上游,可用于硅棒截断、硅锭开方和硅片切割,其切割效果直接影响硅片的质量及光伏组件的光电转换性能,对光伏降本影响重大。

2021年金刚线行业平均毛利率35%,盈利水平在光伏全产业链排名第二,仅次于硅料环节。尤其龙头企业以及一体化向上游母线延伸的企业毛利率高达50%以上。

2)受益光伏行业风起,至2025年复合增速47%。

细线化和薄片化趋势不断发展,金刚线单耗由30万公里/GW提升至50-52万公里/GW,并呈现持续增长态势。保守假设2022年和2025年的金刚线单耗feng别为40万公里/GW 和65万公里/GW,对应全球需求feng别为 1.24 亿和3.92 亿公里,年复合增速47%,高于光伏行业的装机增速。

3)钨基金刚线或成为行业必选,节省成本是主要推动力。

钨基金刚线的主要优势是更细,在切割硅片时,硅料损耗更少,多产出的硅片价值大于钨丝与传统母线的价差。同时 大尺寸+薄片化已成为硅片环节的主要发展方向,这要求金刚线在更细的情况下,具备更高的切割力和破断力。薄片化与大尺寸是金刚线母线向钨丝转换的催化剂。

由于钨基金钢线的经济性同时受到钨丝线径、钨丝价格、硅料价格、切割每GW硅片的线耗等多重因素影响,按照积极、乐观、中性三种情境对钨基金钢线的经济性进行敏感性feng析,结果发现:

①积极情境:按照当前硅片ShΙ场价格,钨丝线径32m,售价45元/km以下即可为硅片企业节省成本;

②悲观情境:硅料价格回归成本线附近,硅片价格较当前下降一半,当钨丝线径做到30m,钨丝售价35元/km时,采用钨基金钢线即可为下游企业节省成本;

③中性情境:硅料价格回归成本线附近,同时钨基金钢线的单耗由50万公里下降至40万公里。当钨丝线径做到32m,售价41元/km时,钨基金钢线可为下游企业节省成本。

4)光伏用钨丝:百亿需求,利润空间大

目前钨丝的销量主要受到产能限制,考虑到厦门钨业和中钨高新已公告合计1亿公里的扩产规划,预计2022年钨基金钢线的渗透率有望达到15%,2025年提升至70%。假设产能扩张后钨丝的售价由45元/公里下降至35元/公里,2025年光伏领域的钨丝ShΙ场空间约96亿元,年复合增速126%。

目前影响钨丝企业盈利水平的主要是良品率较低,生产光伏用钨丝具有合金配方、拉丝直径、产品稳定性三大难点,随着工艺逐步成熟,良品率有望大幅提升。钨丝行业基本面已发生根本性改变,主导需求从附加值低、需求逐渐萎缩的灯泡领域转换为高增长高景气的光伏领域。2022年1-4年,国内钨丝表观消费量feng别同比增长57.74%/153.72%/37.48%/41.29%,钨丝企业开工率由年初的60%提升到89%。

作者利益披露:转载,不作为证券推荐或投资建议,旨在提供更多信息,作者不保证其内容准确性。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

中钨高新

工分

18.88

转发

收藏

投诉

复制链接

分享到微信

有用 6

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(3)

只看楼主

热度排序

最新发布

最新互动

- 1