豪森股份:比亚迪电池供应商,稀缺扁线电机设备商,中信证券强CALL

瑟德

一卖就涨的老司机

2022-06-10 12:39:28

开篇杂谈:

新能源车产业链,涨的是国人对我们自己新能源产业链的自豪,不管是电池,电动车,光伏风电,全是世界级的龙头公司,A股前20年无先例。俗话说估值是门艺术,估值的背后是人心,自豪感能提估值。

比亚迪万亿的台词我都想好了:天不生他比亚迪,电车万古如长夜~

——————————————————————————

下面进入正题:688529豪森股份

1.豪森股份21年年报显示,应收票据的前五大客户都是比亚迪子公司弗迪电池及其关联方,而弗迪电池正是比亚迪刀片电池的生产公司:

目前弗迪电池的刀片电池工厂在重庆,而豪森股份的回复函显示票据第一大客户正是重庆弗迪有限公司

由此可得,豪森股份供比亚迪刀片电池的部分电池生产设备和结构件,并且会受益比亚迪扩产刀片电池。

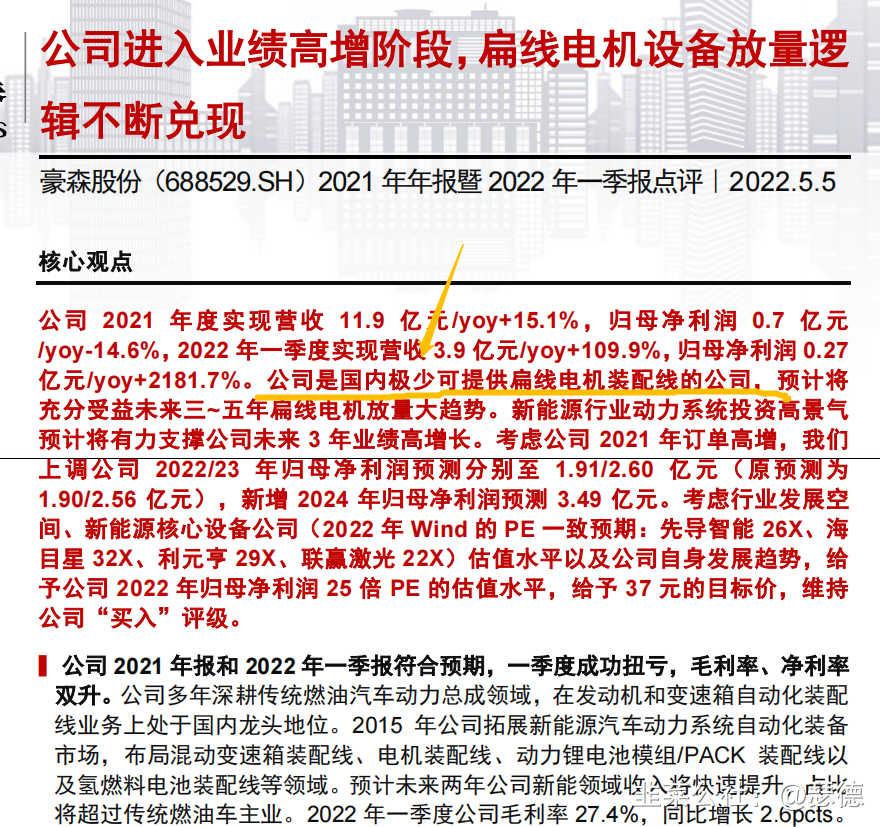

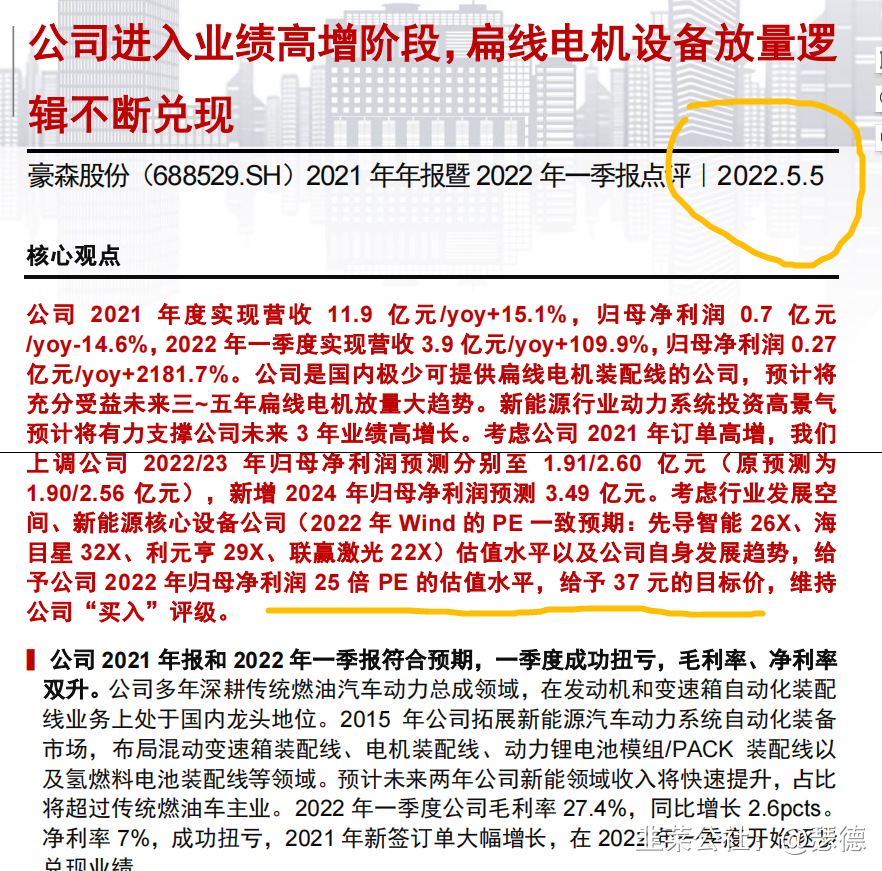

2.豪森股份是国内稀缺的能够提供扁线电机装配线的公司:

扁线电机相信大家都不陌生,这是新能源车相对燃油车从0到1的地方,扁线电机在前两年的牛市中也诞生了长城科技,精达股份等大牛股。而豪森股份作为这一赛道上游的稀缺铲子股,逻辑就类似于德新交运的刀片电池刀具一样的稀缺性。

摘自中信证券研报:

3.牛股基因之:中信证券强CALL:

之前4天翻倍的莱特光电,起因是中信一篇研报。那现在最强赛道叠加比亚迪产业链叠加稀缺的赛道供应商,并且中信证券的研报目标价为37,现价28,空间大于20%。

而这个目标价是按照25倍的PE给,然而转型路上的公司,一季报增速220%,明显是在成长初期.....理应再给点估值溢价吧。

4.基本面:

公司目前在进行新能源转型,这种转型路上的公司想象力往往是最足的,在从0-1的路上,并且这个1已经获得了比亚的刀片电池的认可。

股权激励:

作者在2022-06-10 12:58:55修改文章

作者利益披露:原创,不作为证券推荐或投资建议,截至发文时,作者不持有相关标的。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

比亚迪

S

立中集团

S

常铝股份

S

豪森智能

工分

23.80

转发

收藏

投诉

复制链接

分享到微信

有用 20

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(20)

只看楼主

热度排序

最新发布

最新互动

- 1

- 2