●汉钟精机(002158):供应光伏锂电和机械核心零部件,Q3加速出货,H1真空泵收入翻倍

摘要:

①公司主营业务为真空泵和压缩机,昨晚发布2021年度半年报,上半年实现归母净利1.98亿元,同比增长69.09%,华泰证券机械团队认为公司目前订单充足,产能利用率维持高位,盈利能力有望持续提升;

②真空产品下游是光伏锂电,上半年真空产品收入4.05亿,同比增长110.94%,华泰机械认为目前光伏客户提货加速,7月单月出货量创历史新高,排产较满,半导体重要客户形成批量;

③压缩机产品为通用机械核心零部件,华泰机械认为受益于冷链物流、北方煤改电需求旺盛,公司上半年压缩机(组)业务营收增加至8.1亿元,随着碳中和及国家对于清洁取暖工作的深入推进,公司有望在北方采暖市场取得更好的成绩;

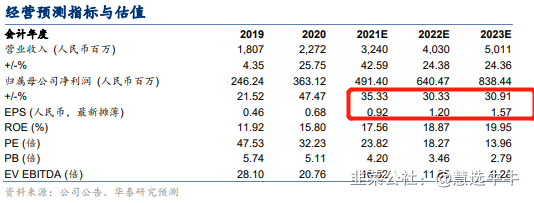

④华泰机械团队预计公司2021~23年EPS分别为0.92/1.20/1.57元,采取分部估值法,给予2021年合理估值为34.10元(昨日收盘价21.88元),上看近60%估值修复空间;

⑤风险因素:原材料价格大幅波动、光伏产能建设进度低于预期。

正文:

公司小而美且具有技术壁垒,供应光伏锂电和机械核心零部件,7月单月出货量创历史新高、分析师上看近60%估值修复空间

事件:昨晚,汉钟精机发布2021年度半年报,上半年实现营收13.28亿元和归母净利1.98亿元,分别同比增长51.36%/69.09%。

公司主营业务为真空泵和压缩机。

华泰证券机械团队认为公司小而美且具有技术壁垒,上半年业绩符合预期,目前订单充足,产能利用率维持高位,盈利能力有望持续提升,主要体现在两个方面:

(1)真空产品:光伏客户提货加速,半导体重要客户形成批量

真空产品下游是光伏锂电,上半年真空产品收入4.05亿,占比30%,同比增长110.94%。

公司在手订单充足,7月单月出货量创历史新高,排产较满,产能利用率较高,新产能建设持续推进。

虽然半导体行业业绩贡献较小,但华泰机械看好国内第三代半导体市场的兴起,给公司半导体业务发展带来契机。上半年重要客户形成批量订单,是公司半导体产业的重大突破。

(2)压缩机:冷链物流、北方煤改电需求旺盛,政策利好与竞争力提升双驱动

压缩机产品为通用机械核心零部件,上半年压缩机(组)业务营收增加至8.1亿元,毛利率增加至32.32%。

制冷产品中,空调产品总量保持稳定增长趋势,冷链物流产品延续快速增长趋势,国家层面对空气源热泵行业的利好政策,推动了该产业的发展。

华泰机械认为,公司热泵产品取得了较好的成绩,市场占有率不断提升。随着公司在东北、西北等极寒地区树立样板工程,公司的竞争力有望持续体现。

同时,碳中和及国家对于清洁取暖工作的深入推进,公司有望在北方采暖市场取得更好的成绩。

最后,华泰机械团队预计公司2021~23年EPS分别为0.92/1.20/1.57元,采取分部估值法,压缩机业务92.4亿市值,给予35倍PE,真空业务90亿市值,给予40倍PE,对应2021年合理估值为34.10元(昨日收盘价21.88元)。

来源:

华泰证券-汉钟精机(002158)-《H1真空泵收入翻倍,Q3加速出货》。2021-8-21;

- 1