1.公司:海陆双向发力,成就全球龙头

1.1.精研海陆电缆,稳坐全球龙头

公司业务覆盖海缆、陆缆、海洋工程三大板块,在各领域居龙头地位。 公司集海底电缆和陆地电缆的研发制造、安装运维为一体,拥有包括深远 海脐带缆和动态缆、超高压电缆和海缆、智能配网电缆和工程线缆、海陆 工程服务和运维四大整体系统解决方案,具备从产品到服务的全方位业务 能力。公司自成立以来填补多项线缆行业技术空白,数次中标国家级线缆 项目,产品被广泛应用于电力、通信、风力发电、海洋油气勘采等领域, 是国内以及全球海缆领域的龙头。

公司存续二十五年间不断进行技术创新与积累。公司于 1998 年成立, 自陆地电缆起家,2007 年实现股份制改革,2014 年在上交所上市。公司成 立后不断优化产业结构,于 2016 年设立全资子公司东方海缆有限公司,并 于 2018 至 2021 年间在光电复合海底电缆、浅海动态缆等领域取得技术优 势。此外,2022 年公司设立境外全资子公司 ORIENT CABLE EUROPE B.V. 有限责任公司,开拓海外市场。

宁波东方集团有限公司为公司控股股东,夏崇耀和袁黎雨夫妇共为公 司实际控制人。根据公司 2022 年半年度报告信息,公司前五大股东分别为 宁波东方集团有限公司、袁黎雨、香港中央结算有限公司、宁波华夏科技 投资有限公司和中国建设银行股份有限公司-东方红启东三年持有期混合型 证券投资基金,其直接持股比例分别为 31.63%、7.76% 、5.74%、2.43%和1.64%。夏崇耀与袁黎雨为夫妻关系,为公司实控人。

1.2.产品服务协同发展,产销量高增

公司是国内陆缆和海缆系统的核心供应商,下游领域覆盖广。公司产 品分为海缆系统和陆缆系统两大类。海缆方面,主要产品涉及超高压交流 海缆、湿式交流阵列海缆、海洋动态电缆等多种海缆,产品具有输送功率 大、环境适应高、抗动态疲劳性好等优点,广泛应用于岛屿联网、海上风 电、海洋油气等领域。陆缆方面,公司主要产品涉及架空绝缘电缆、低烟 无卤阻燃电线、光纤复合中低压电缆等多种陆缆,产品具有容量大、阻燃 性高、辐射性低等优点,广泛应用于智能配输电网、智能建筑和家居、装 备用电等领域。

公司开拓海洋工程业务,提供全方位施工服务。公司施工服务主要包 含敷设施工、运行维护、抢修服务、竣工验收四方面。敷设施工方面,公司服务包含海底电缆运输、现场接头施工等,具有东方海工 01、02 国际级 专业敷设安装船等设备,具有定制化、高效率、高精度等优势;运行维护 方面,公司服务包含线路应急抢修、各阶段接头供应等;抢修服务方面, 公司服务包含导体复原、屏蔽复原等,具有 MJ 熔接头、硬接头等设备,有 绝缘材料性能好、紧固力佳等优点;竣工验收方面,公司服务包含高压试 验、光纤衰减试验等,具有先进的高压试验系统,有试验设备先进、试验 团队专业等优点。

2021 年公司陆缆产销量均实现较大提升。产量方面,2021 年公司陆缆 产量为 15896 万米,同比增长 42.79%,实现大幅增长;销量方面,2021 年 公司陆缆销量达 15791 万米,同比增长 41.10%,涨幅较大。近年来随着轨 道交通、智能配输电网和绿色石油化工等领域的高速发展,陆缆需求旺盛, 公司陆缆业务受行业高景气带动,产销高增。

公司海缆产销量逐年上升。产量方面,2021 年公司海缆产量达 1406 千米,同比增长 35.42%,公司海缆产量自 2018 年起呈现逐年上升态势,2019 年增速达 72.28%,保持高速增长态势;销量方面,2021 年公司海缆销量达 1420 千米,同比增长 64.28%。近年来随海上风电装机量大幅增加、海洋油 气资源开发持续加码,高压直流海缆、脐带缆、动态缆等海底电缆需求增 长速度较快,推动公司海缆产销量上行。

1.3.电线电缆领域表现亮眼,经营效率提升

2021 年公司营收大幅增长,电缆为主要收入来源。营收方面,公司营 业总收入保持稳步增长,2022 上半年公司营收为 38.59 亿元,同比增加 13.96%;2021 年公司营业总收入为 79.32 亿元,同比增速达 57%,营收大 幅增长。营收结构方面,2021 年公司营收主要来源于陆缆和海缆业务,其 中陆缆系统占营收比重为 48.43%,海缆系统占比 41.26%。

2021 年公司毛利润高速增长,毛利率小幅波动。毛利润方面,2022 上 半年公司毛利润为 9.13 亿元,同比去年下降 9.41%。2021 年毛利润为 20.10 亿元,同比增长 30.21%。毛利率方面,2022 年上半年公司毛利率为 23.66%, 毛利率存在小幅波动。公司总费用上行,费用率不断降低。绝对费用方面,2022 上半年公司 绝对费用为 2.57 亿元,同比增长 0.39%,与上年同期基本持平;2021 年公 司总费用增加主要系公司整体工资增加以及研发项目投入上升所致。费用 率方面,得益于营收的稳步增长,近五年公司相对费用逐步降低,2020 年 至 2022H1 公司费用率分别 9.57%、7.36%和为 6.66%,呈下行态势,公司 经营效率提升。

2021 年公司归母净利润稳步增长,净利率小幅波动。归母净利润方面, 2022 上半年公司归母净利润为 5.22 亿元,2021 年归母净利润大幅上涨,为 11.89 亿元,同比增长 33.98%。净利率方面,2022 年上半年净利率为 13.53%, 2021 年净利率小幅波动,为 14.99%。未来公司业务下游智能配输电网、海 上风电、海洋油气等领域的快速发展有望带动净利率逐步回升。

2.电线电缆行业:海陆并举,前景广阔

2.1.概述:国民经济“动脉”,应用领域广

2.1.1.电线电缆:下游覆盖海陆两界,需求旺盛

电线电缆可用于传输电能、信号和实现电磁转换,电力电缆细分市场 占比最大。电线电缆按用途主要分为裸电线、电力电缆、绕阻线、通信电 缆和通信光缆、电气装备用电线电缆,电缆按照应用场景的不同可分为陆 缆和海缆。其中,电力电缆可根据承压等级分为低压、中压、高压和超高 压电力电缆。从市场分布角度看,2021 年我国电力电缆市场占比最大,为 总市场的 39%,其次为电气装备用电缆,占电线电缆市场的 22%。

电线电缆行业受上游铜、铝等原材料价格影响较大,下游遍布国民经 济重要配套产业。电线电缆行业上游为铜、铝等有色金属业及橡胶、塑料 等高分子制造业。铜、铝占总成本的 70%以上,企业常通过签订铜、铝远 期合同或期货套期保值减少原材料价格波动产生的负面影响。下游方面, 电线电缆行业与电网建设、通信等重要国民经济领域相连,同时是海洋能源开发、光伏、海上风电等新型产业发展不可或缺的一环。电线电缆被称 为国民经济的“动脉”和“神经”,总产值与GDP之间的相关系数约为0.98, 与国内外宏观经济走向高度相关。

国家政策助力电线电缆行业高速发展。电线电缆行业是现代能源供应 的基石,也是维持现代经济和社会运转的保障。国家积极推动电线电缆行 业发展。电线电缆行业作为电力行业产业链中的重要一环,国家陆续印发 了支持、规范电线电缆材料行业的发展政策,不断推动行业发展,前景可 期。

全球电线电缆及电力电缆市场规模预计持续增长。据 Research and Markets 统计,2021 年全球电线电缆市场规模为 3350 亿美元,其中电力电 缆市场规模达 2445 亿美元。据预测数据,到 2026 年全球电线电缆市场规 模有望达 4268 亿美元,2021-2026 年 CAGR 有望达 5%;全球电力电缆市 场规模 2026 年预计为 2963 亿美元,2021-2026 年 CAGR 预计为 3.9%。总 体来看,全球电线电缆以及电力电缆市场预计将继续保持扩张态势。

特种电缆的迅速发展有望引领电线电缆市场规模扩大。与普通电缆相 比,特种电缆具有耐高温、耐强酸强碱、防白蚁等特殊功能,普通电缆的 允许工作温度为 70 摄氏度,特种电缆工作温度可达 250 摄氏度以上。特种 电缆在军工、新能源开发、航空航天等领域应用广泛,随着工业机器人、 新能源车和可再生能源的快速发展,特种电缆市场规模将持续高增,将引 领电线电缆市场规模扩大。

我国电网投资持续加码,电线电缆行业有望受提振。“十四五”期间, 南方电网公司总体电网建设投资额规划 6700 亿元,并将配电网建设列入“十 四五”重点工作规划中。“十四五”期间,国家电网和南方电网规划累计 投资额或超 2.9 万亿元,较“十三五”和“十二五”期间均有大幅提升。随 数字电网和现代化电网建设进程的不断推进,我国电线电缆行业存在较大 发展空间。电线电缆行业壁垒高筑。电线电缆的生产需使用先进设备,同时为满 足客户的个性化需求,对创新能力要求较高。据中国电线电缆行业大会测 评,若定义 66kV 电线电缆生产难度系数为 1,则 132kV、220kV 和 400kV 电线电缆的难度系数将分别达到 3、6、26。此外,电线电缆具有高资质壁 垒,新厂商进入行业的难度较大。

电缆可分为海缆和陆缆。海缆主要应用于海上风电、海洋油气开采、 陆岛电力传输、通信传输等领域,因要承受着海水腐蚀、船舶作业、锚害、 高水压、强水流等影响,海缆生产的机械强度、使用寿命、防腐蚀、防水 等方面要求严格。相比之下,陆缆主要应用于陆地输配电网建设,工作环 境比较干燥,因此需要有防火、阻燃、耐候的特性,而对防腐蚀、防水及 承压能力要求较低。近年来,全球海上风力发电高速发展,电力经海缆传 输上岸,再通过陆上电网配至各地,海缆与陆缆相辅相成,在电线电缆领 域发挥重要作用。

2.1.2.海缆:受海上风电强势影响需求高增

全球海缆交付量或将继续上行。据 4COffshore 统计,总体来看全球海 缆交付量上行,自 2014 年的 1954km 增加至 2020 年的 5836km,2014-2020 年 CAGR 为 20%,海缆交付量大幅提升。从海缆建设量方面看,据 ESRI 统计,截至 2022 年 8 月全球海缆投入应用规模达 452 条,2022 年新增 3 条 海缆投入使用,全球海缆条数自 1988 年起呈现逐年提高的态势。预计海缆市场规模将进一步扩大。据 Grand View Research 报告显示, 2020 年全球海缆市场规模为 234 亿美元,估测 2021 年市场规模为 254 亿美 元,预计到 2027 年全球海缆市场为 378.22 亿美元,2020-2027 年期间 CAGR可达 7.1%。

我国海缆交付量和市场规模均大幅增加。海缆交付量方面,2015 年至 2020 年我国海缆交付量稳步增长,2020 年我国海缆交付量为 2904km,同 比增长 1.4%,未来海上风电建设的高景气将有望拉动海缆交付量的持续增 长。海缆市场规模方面,2015 年至 2020 年我国海缆市场规模不断扩大,2020 年我国海缆市场规模大幅增长,为 60 亿元,同比增长 53.85%。我国万吨以上泊位紧张。码头资源方面,由于海缆长度可达几十公里, 重量最多可达几千吨,通常在工厂完工后直接通过轮船送至施工地敷设, 这要求海缆厂商具备独立泊位码头。此外,目前我国大规模泊位资源紧张, 2020 年我国万吨以上沿海泊位共 2138 个,10 万吨级以上泊位共 440 个。

2021 年全球海上风电新增装机量大幅提升,预期未来将继续保持快速 增长趋势。2021 年全球海上风电新增装机量为 21.11GW,较 2020 年的 6.85GW 增加了 14.25GW,同比增长 208.03%,截至 2021 年底,全球海上 风电累计装机量达 57.18GW。在世界各国纷纷寻求能源转型的背景下,多 国大力发展海上风电,全球海上风电市场向好。据 GEWC 预测,2022-2026 年的未来五年内,全球海上风电建设将继续维持较高增速,预计 2026 年全 球海上风电新增装机量为 31.4GW。

2021年我国海上风电新增装机量大幅增长,约占全球新增总量的80%。 2021 年中国海上风电新增装机量为 16.90GW,较 2020 年的 3.85GW 增加了 13.05GW,同比增长 339.53%,并且 2016-2021 年中国海上风电新增装机量 5 年的 CAGR 高达 95.48%。根据 GWEC 数据,2021 年中国海上风电新增 装机量约占全球海上风电新增装机总量的 80%,截至 2021 年底我国海上风 电累计装机容量达 27.68GW,占全球海上风电累计装机总量的 48%,是全球海上风电累计装机最多的国家。

我国沿海多省出台海上风电补贴政策,助力改善海上风电经济性。2021 年 6 月,广东省人民政府印发《促进海上风电有序开发和相关产业可持续 发展实施方案》;2022 年 7 月,浙江省舟山市人民政府发布《2022 年风电、 光伏项目开发建设有关事项的通知》,给予海上风电项目一定的省级财政 补贴。“省补”的出台会对各省的海上风电发展有正向的刺激作用,广东和山 东出台的“省补”都按项目容量进行一次性补贴,可以直接帮助项目降低成本, 为海上风电降本增效提供过渡窗口。

2.2.海上风电:三大趋势促海缆向高压柔性直流挺进

2.2.1.深远海化:柔直海缆和动态缆高适配

我国持续推进深远海海域海上风电。欧洲方面,英国和德国已率先布 局深远海风电项目。国内方面,目前我国海上风电以近海项目为主,正持 续向深远海推进。多省公布深远海风电建设规划,深远海风电将加速推进。 天津市发布《可再生能源发展“十四五”规划》,提出加快推进远海 90 万 千瓦海上风电项目前期工作。

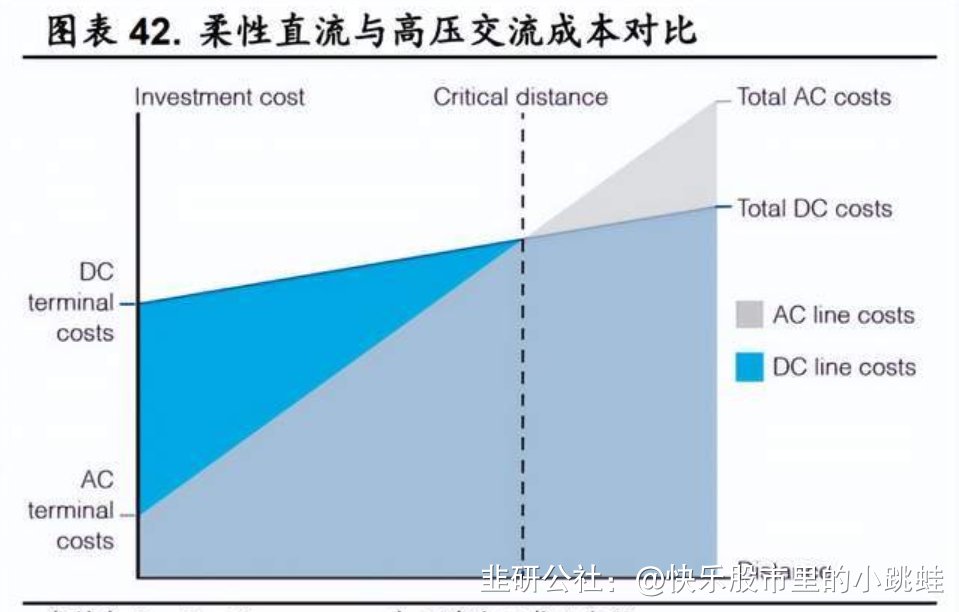

直流电缆满足海上风电机组深远化要求,降低损耗。受充电功率、电 缆充电电容及无功补偿控制等限制,高压交流海缆仅适用于小规模潮间带 风电场及近海风电场,当输送距离大于 100km 时交流输电稳定性大幅降低。 高压直流输电具有事故后快速恢复、高可靠性、远海大容量风电机组高适配等多重优点。价值量方面,据Nexans预计直流海缆价值量单GW约17.5-28 亿元,我国目前送出海缆单 GW 价值量约 10-20 亿元,且价值量随离岸距 离增加而增加。

柔性直流海缆是目前海上风电用海缆的核心发展方向。柔性直流输电 系统通过在传统直流输电系统基础上引入可关断电子器件提供稳定电压支 撑,具备实现潮流反转、提高电能质量、避免低次谐波污染、黑启动能力 等优异性能,是大规模、远距离海上风电场输电并网的首选。采用 66kV 集 电方案配合柔性直流方案,在取消海上升压站前提下,可降低的设备投资 和建设成本超 7%,并实现远海、大功率海上风电机组运营,成为海上风电 平价化、远海化、大功率化进程中的核心发展方向。

2.2.2.单机大容量化:高压海缆逐渐普及

单个海上风电项目装机容量扩大是海上风电全球趋势。全球海上风电 项目单机容量整体呈现逐年扩大态势,大型化发展迅速。19 世纪海上风机 单个项目装机容量仅为 1-12kW,发电能力十分有限。1995 年单个海上风电项目突破 1MW,2005 年单个装机容量可达 4MW,高度超 100m。2015 年 单个海上风机装机容量可达 9MW,预计到 2025 年单机容量有望达 13-15MW。

2021 年欧洲新增海上风电平均单机容量为 8.5MW,我国以 6-6.9MW 居多。欧洲方面,2021 年新增海上风电机中英国平均单机容量最大,为 9.3MW,其次为丹麦,平均单机容量为 8.4MW。2021 年欧洲海上风电采购 订单平均单机容量为 11.2MW。我国方面,2021 年我国新增海上风电机组 中,6-6.9MW 单机容量风机占比最大,为 45.9%,其次为 5-5.9MW 单机容 量风机,占新增风机总量的 22.5%。总体来看,近年我国海上风电单机容量 已从 5MW 级别增至 6MW 级别,2022 年 10MW 以上机组已批量形成,2022 年开标项目中最大单机容量已达 14MW 级别,海上风电机组逐步向大单机 容量转变。

高压及超高压海缆优势显著,适用于大容量、大规模海上风机组。35kV 海缆系统受限于海缆热极限和通流能力,其最大有功功率约为 27MW,一根 400mm2截面积的 35kV 海缆最多可连接 5 台 6MW 风电机组或 4 台 7MW 风电机组。同截面的66kV海缆一根最多可连接的风电机组数量可达到35kV 方案的 2 倍,可有效降低系统电缆数目和铺设费用。送出海缆方面,1GW 海风项目需 220kV 海缆至少采用 4 回路,500kV 海缆采用 1 回路即可,高 压阵列海缆及送出海缆在容量、成本等方面较中低压海缆优势显著。

2.2.3.平价化:海缆成本占比小,高压直流方案有效降本

全球海上风力发电力争平价,我国海风平价化表现亮眼。据 IRENA 数 据,2010 年至 2020 年十年间,全球平均 LCOE 自 0.162USD/kWh 下降至 0.084USD/kWh,除 2013 年-2014 年全球平均 LCOE 有所上涨外,整体来看, 全球 LCOE 总体呈下降趋势。从国内角度看,我国在海上风力发电平价化 方面具有领先优势,2020 年我国 LCOE 为 0.084USD/kWh,低于德国 0.093USD/kWh 和英国 0.115USD/kWh。预计 2019-2022 年我国 LCOE 下降 约4%,到2028年我国海上风电平均LCOE可降至409RMB/MWh,2019-2028 年降幅为 37%。随海上风电成本快速下行,海上风电经济性日益凸显。

海缆占海上风电项目成本比例约 10%。根据不同海域情况,海上风电 机组的成本构成存在细微区别,但总体看,风电机组占海上风电成本最大, 约为 45%。其次为风电机组及施工部分,约占总成本的 20%。阵列海缆和 送出海缆合计约占海上风电项目总成本的 10%,其中 35kV 阵列电缆约占总 成本的 3%,220kV 送出电缆约占总成本的 5%-10%。总体来看,海缆占海 上风电成本比重不大。

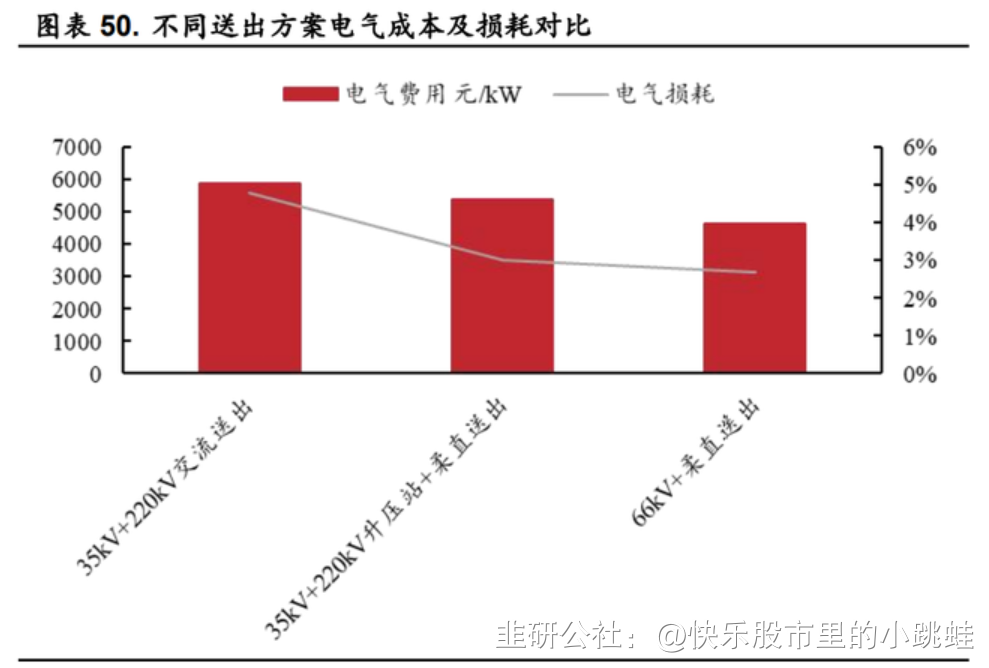

高压直流方案助力海上风机降本增效。按远海 1GW 海上风电项目来看, 采用不同的海缆方案对电气成本及损耗影响较大。目前我国海上风电项目 多采用 35kV+220kV 交流送出方案,其电气费用接近 6000 元/kW,电气损 耗近 5%。采用柔性直流送出方案较交流送出电气费用减少约 800 元/kW, 电气损耗降低约 2%。与 35kV 场内海缆相比,66kV 方案可减少海缆路由 30%-40%,成本降低 15%-20%,系统损耗仅为 35kV 海缆的 62%。

2.3.海洋油气开采:能源转型助力脐带缆需求高升

脐带缆用于连接上部模块与水下生产设施,在海洋工程应用中历史悠久。脐带缆通过一缆可实现电缆、光缆、液压控制和化学药剂输送四大功 能,可以为水下生产系统提供电能、液压通道、油气田开发所需化学药剂 管线、传递上部模块控制信号等,在海洋深水油气勘探领域发挥重要作用, 被誉为“深海生命线”。

脐带缆市场规模有望持续扩张。据 Market Watch 统计,2019 年全球石 油和天然气海底脐带缆市场规模为 29.917 亿美元,预计到 2026 年底海底脐 带缆市场规模有望达 47.091 亿美元,预计 2021-2026 年海底脐带缆市场规 模 CAGR 为 6.6%。价值量方面,2022 年 3 月陵水 25-1 气田开发项目用静 态脐带缆中标价为 5.2 亿元,价值量较高。能源转型背景下,全球油气资源 开发有望持续加速,引领脐带缆市场规模提升。

3.趋势:技术水平领先,系统方案走向世界

3.1.填补多项技术空白,研发能力世界领先

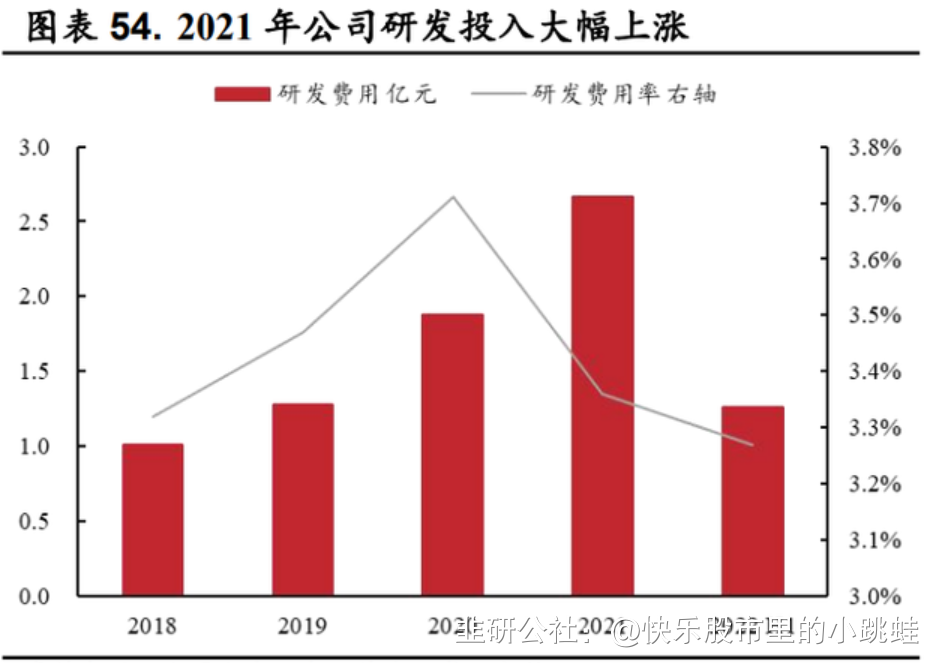

公司研发投入持续加码,2021 年研发人员占比位居第二。研发投入方 面,2022 年上半年公司研发费用为 1.26 亿元,同比增长 9.02%,2021 年公 司研发投入达 2.66 亿元,同比增长 42.22%。公司注重产品技术更新,2018 年以来研发费用逐年上升。研发费用率方面,由于 2022 年上半年公司营收 增幅较大,公司研发费用率出现小幅下降,为 3.27%。人员结构方面,2021 年公司研发人员共 230 人,占公司总人数的 19.61%,占比仅次于公司生产 人员数量位居第二。

公司数次填补国内乃至全球产品技术空白,研发成果显著。海缆方面, 公司研制出世界首根 500kV 海缆(含软接头),实现全球首个浅海抗台风 型漂浮式风机动态缆系统,对实现我国“超高压”海上输电和漂浮式风机 普及具有重大意义。陆缆方面,公司研制出世界首根±535kV 直流陆缆和国 内首根尼龙 12 复合护层电缆,实现国内首次 10kV 聚丙烯绝缘电缆高湿高 盐雾环境挂网通电,成功摆脱我国大型活动用电保障装备的进口依赖,实 现高难度技术成果转化与产业化应用。海洋工程方面,公司开创在 500kV 海缆电缆上成功运用软接头的先例。此外,2022 年上半年公司申请专利 24 件,授权专利 11 件,论文投稿或发表 7 篇,研发成果显著。公司研发成果 覆盖海、陆两大领域,科研产品丰富,突破多项“卡脖子”技术瓶颈。

3.2.国内外市场双向开拓,系统化方案优势显著

3.2.1.产业布局合理,一体化优势凸显

公司敷设船达国际专业水准。海缆敷设需采用专业的敷设船,敷设船 性能对海缆安装效果影响较大。公司具备东方海工 01 号和东方海工 02 号 2 艘国际及专业敷设安装船,可提供 220kV 以下海缆的敷设安装服务。其中, 东方海工 01 号安装船是国内首制 DP-2 电推敷缆船,船舶四角采用全回转 可升降 1500kW 电推进器,设计吃水 3.6M,载缆量可达 3500T,在 3 级洋 流下精度可达±0.5 米。

制造、服务相融合,提供高质量、全方位、一体化系统解决方案。公 司集海缆和陆缆的研发设计、生产制造和施工敷设于一体,形成了包括脐 带缆、动态缆、超高压海陆缆、智能配网等工程在内的一体化系统解决方 案,从单一产品制造商转型为系统解决方案供应商。在电线电缆招标趋于 总包的趋势下,公司可提供的 EPC 总包等系统服务优势凸显。公司中标包 括粤电阳江青州一、二海上风电场 66kV 及 500kV 海缆的 EPC 总包等多个 总包项目,产品自电线电缆到工程附件,服务从常规维护抢修到高精熔接 头、软接头,海缆、陆缆、海洋工程三大业务板块助力公司形成从制造研 发到敷设安装以及维修管理的一体化运营模式。

3.2.2.国内外市场双向开拓,在手订单充足

2022 年东方电缆接连中标国家级项目,竞争优势显著。2022 年 1 月至 8 月,东方电缆接连中标国家电网、国网浙江省电力有限公司等公司招标采 购的电力电缆、中广核浙江象山涂茨项目 66kV 海底电缆采购、国电象山 1 #海上风电场(二期)项目海缆采购生产及敷设施工等项目。公司产品优 势明显,实力强劲。

设立欧洲子公司,产品远销国外。2022 年 3 月,公司中标欧洲输电网 运营商 TenneT 的 Hollandse Kust West Beta 海上风电项目,中标金额约为 7500 万欧元,产品包括 220kV 海缆、66kV 海缆及 220kV 高压电缆产品。 该项目总装机容量 700MW,预计于 2025 年完工,公司成功进军欧洲市场, 进一步提高全球市占率。此前,公司已承建越南 Binh Dai 310MW 海上风电 项目、伊朗波斯湾南帕斯海域气田海缆和 SP19 水下生产系统脐带缆、印尼 BLT 脐带缆和 Banyu 脐带缆等多个海外项目,把握国外市场机遇。随着欧 洲能源危机促使其加快海上油气能源转型,公司在欧洲的产业布局有望推 动业绩提升。

公司与多家大型企业建立长期合作,具有稳定客户资源。公司下游主 要覆盖电力系统、电信系统、石化系统等领域。电力系统领域,公司目前 与国家电网、南方电网及其下属电力公司,以及国电电力、中国电力投资 集团等大型国企建立了长期合作;电信系统方面,公司实现了与中国电信 集团等公司的长期合作;石化系统方面,公司与中国海洋石油集团有限公 司、中国石油化工集团有限公司建立稳定合作。公司与多家大型国企建立 长期合作,具有稳定客户资源。

- 1