(2)研报解读(浙商证券):当前时点为何如此看好白羽鸡?

市场认为白羽鸡上游种鸡存栏仍处于高位,周期反转仍需较长时间。但浙商证券认为白羽鸡供需关系在逐步扭转,鸡肉产品有望从低迷行情中逐步抬头,产业周期苗头已现,如此判断主要基于:

①产能去化:白羽鸡产业链持续近2年低迷行情,上游主动淘汰产能。根据畜牧业协会数据显示,截至10月16日,全国在产+后备祖代种鸡存栏169万套,同比去年高点去化7.5%,考虑协会样本点外的部分小型企业可能并未统计在内,行业整体去化幅度可能更高。

②引种受阻:受海外禽流感蔓延和航班停运影响。今年5-7月无海外引种,8-9月恢复引种但量很少,10月海外引种也为0,截至10月祖代累计更新不足70万套,全年预计少于90万套,低于行业100-110万套的均衡需求量。且因为引种混乱和强制换羽,今年国内父母代种鸡生产性能下降明显,其斯产蛋率下降约10%、死淘率上升至2%(正常1.2%),经其繁育的商品代鸡养殖成活率也低于往年正常水平。

③消费回升:不同于黄羽鸡以家庭消费为主,白羽鸡主要消费场景如学校食堂、团餐、工厂、外部就餐容易受到新冠疫情冲击,我们判嘶伴随疫情好转,宏观经济活动恢复常态将带动白羽鸡肉消费回暖。

综上,浙商证券认为随着上游种鸡场淘汰产能、海外引种下降,供给减少将在明年显现,叠加消费回升,鸡肉产品有望从低迷行情中逐步抬头,利润将逐步在产业链间传导,当前板块仍处底部区域,投资时点已现。

2、有色钼:新高品种(1)大涨题材:有色金属

昨日提到在美国加息放缓和经济复苏预期下,近期有色期货集体大涨。民生证券在此基础上,重点发掘了钼行业的基本面状兄。

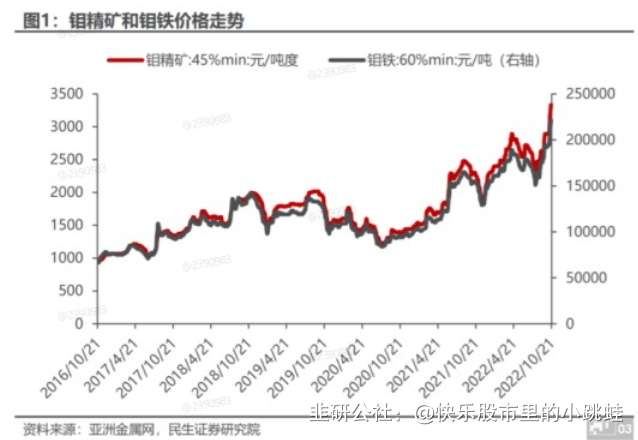

数据显示,钼精矿和钼铁价格在16年初探到一个低点之后,开始波动上行,从20年7月底开始,价格进入快速上升通道。截至今年10月21日,钼精矿和钼铁价格分别达3330元/吨和221000元/吨,相比年初价格分别提高44.2%和42.6%。

(2)研报解读(中信建投):钼金属是制造业的重要添加剂

①钼资源分布高度集中。根据USGS数据,2021年全球钼储量1600万吨,中国储量830万吨,占比超过51%,是全球钼资源最丰富的国家;秘鲁和美国分列第二、第三位,拥有270万吨和230万吨钼储量,CR3资源储量占全球储量的83%。

钼二元供给结构由海外铜钼伴生矿和国内原生矿构成,海外多个铜钼伴生矿矿山受品位下滑不可抗力影响,海外钼供给呈现收缩态势,国内产能较为稳定,新增产能无法弥补现有产能下滑,全球钼供给呈现刚性。

②从终端需求场景来看,占钼消费近30%的特殊不锈钢领域主要应用在新能源设备及部件,还应用在石油石化天燃气设备及管道领域(例如LNG储灌,LNG船,天然气管道等,也是增速较高的领域)。工航天领域对钼的需求占比也比较大,国内大多数高温合金和耐蚀合金均需要添加不同比例的钼。比如抚顺特钢和钢研高纳等,钼金属和镍合金、高强钢、不锈钢均有军工领域应用。风电领域未来潜力较大,根据国际钼业协会的数据,到2050年单风电一项对钼的需求就高达30万吨,而现在全球所有行业钼需求仅仅27万吨左右。

③价格方面,截至10月28号,45%钼精矿价格稳定在3200元/吨度以上,较年初涨幅约为40.5%。钼价上涨并未显著影响下游需求,原因在于刚性需求叠加其他合金元素(镍、钴等)价格下行部分对冲了钼价带来的影响。

- 1