事件:2023年2月27日,公司发布2022年度业绩快报公告

● 归母净利润同比+31.97%,剔除股权激励影响同比+67.18%,实现超预期增长

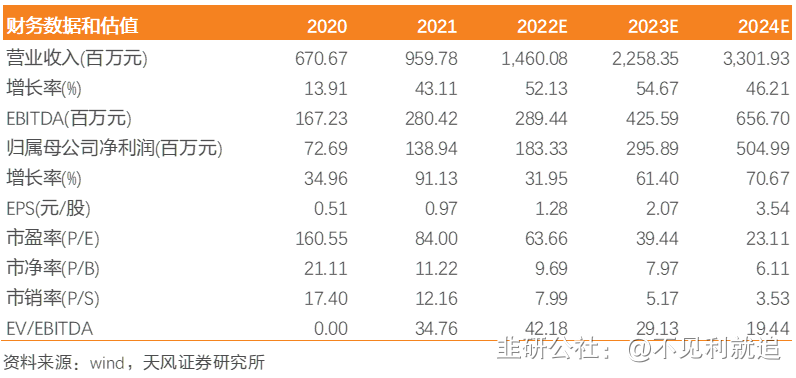

2022年公司实现营业总收入14.54亿元,同比+51.49%,实现归母净利润1.83亿元,同比+31.97%,主要原因为下游航空发动机、能源装备领域需求旺盛,订单增加。2022年公司产生股权激励费用4831万元,剔除股权激励费用影响后,公司实现归母净利润2.32亿元,同比+67.18%,同时实现净利率15.98%(剔除股权激励影响后),同比+1.5pcts,盈利能力持续提升。我们认为,公司在9月受到贵阳疫情影响的情况下,22年全年依然保持稳定高增长,同时据公司2022年8月相关公告披露,IPO募投项目预计于2023年1月投产(受疫情影响工期延后),主要用于航空发动机、燃气轮机用特种合金环轧锻件精密制造产业园建设,运营2年后完全达产,达产后预计增加年均净利润1.85亿元。我们认为,新增产能有望持续助力公司提升营业收入规模,降低生产成本,优化公司财务指标,进一步提高盈利能力和市场占有率。新产线或提高公司在国内航空环锻件市场市占率,2023全年业绩或超预期增长。

● 二期股权激励落地叠加董事长定向增持,彰显公司高成长信心

管理端:2022年公司连续完成两期股权激励,同时董事长完成定向增持,我们认为,连续股权激励表明公司管理层对业绩持续增长的信心,也能够对公司管理层建立长效约束机制,持续推动公司经营管理水平的提升,董事长定向增持可为公司补充营运资金,增加风险抵御能力,同时进一步彰显公司管理层对公司未来持续快速发展的信心。

● 航空发动机新型号有望转批产加速,产品需求景气度上行

需求端:面对新型世界地缘政治局势,军用无人机(长航时、无人僚机)/中型战机/新代次舰载机/高级教练机列装需求日益迫切,其配套中推涡扇发动机型号或将加速推进预研转批产。我们认为,公司航发军品新型号占比高,产品需求景气度持续上行,伴随新型号转批产,业绩增长比较优势明显。

● 乘航空发动机外协推进东风,打造纵向平台型企业

业务延展端:2022年公司参与龙佰集团建设钛合金业务战略投资,同时适逢航发主机厂加速推进外协阶段,公司业务或从锻件拓展到加工领域,从而打造产业链上下游一体化延展业务,降低产品综合成本,持续提升行业地位。

盈利预测与评级:2023年或为以中等推力发动机为代表的新型发动机启动放量元年,同时中游企业持续受益航发主机单位外协推进加速,公司增速优势明显。由于公司新增产能持续释放,我们将公司在 2022-2024年的归母净利润由1.62/2.63/4.17亿元上调至1.83/2.96/5.05亿元,对应P/E为63.66/39.44/23.11x(扣除股权激励费用前净利润为2.32/3.75/5.35亿元,对应P/E为50.31/31.12/21.81x),维持“买入”评级。

风险提示:军品业务波动的风险,新型号装备研制不达预期的风险,募投项目进展及收益不达预期的风险等,业绩预告是初步测算结果,具体财务数据以公司披露的年报为准。

- 1