● 坚朗五金(002791):地产行业迎超预期利好,建筑配套件集成龙头,公司立足千亿建材市场、拥抱万亿大家居

摘要:

①自然资源部明确二批次核心城市土地出让政策调整,广发地产认为房地产企业利润率有望得到超预期改善,行业估值有望加速修复;

②随着地产后周期景气持续,华泰证券建材团队看好公司作为国内建筑五金龙头,有望通过集成供应和加码服务提高客户粘性高筑护城河,持续厚积薄发;

③华泰建材看好公司未来拓展到大家居市场,行业规模或超万亿,预计公司2021-23年EPS为3.73/5.2/7.1元,三年复合增速达40.8%,给予公司2021年PEG1.7,合理估值为258.70元/股(今日中午收盘价234.65元);

④风险因素:品类拓展不及预期、下游需求超预期下行、原材料价格大幅上涨。

正文:

今日,房地产概念股迎来久违的大涨,复盘8月以来的反弹行情,金地集团从底部上涨已超30%,8月的板块涨幅甚至落后于万科A等公司。

广发地产认为影响地产企业经营预期和估值的核心因素是对利润率下滑的担忧,而近期自然资源部明确二批次核心城市土地出让政策调整,限定土地溢价上限15%,相比此前部分城市的48%的地价上限设定,有了不小的变化,并且是超预期的。

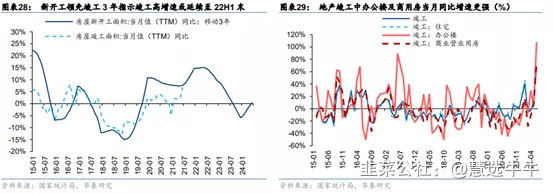

华泰证券建材团队深度覆盖国内建筑五金龙头——坚朗五金,地产后周期景气持续,建材企业有望优先受益,公司已逐步成为全球领先建筑配套件集成供应商,若未来拓展到大家居市场,行业规模或超万亿。

(华泰证券:方晏荷)

公司目前的看点有三:

(1)研发/产品/服务壁垒高筑的建筑配套件集成商;

(2)信息化贯通高效业务链条,支撑体量快速增长;

(3)多品牌逐步成熟,规模效应下带来利润率改善;

华泰建材预计公司2021-23年EPS为3.73/5.20/7.10元,三年复合增速达40.8%,给予公司2021年PEG1.7,合理估值为258.70元/股(今日中午收盘价234.65元)。

(华泰证券:方晏荷)

千亿建筑五金打头阵,立足小五金拥抱万亿大家居,高质量集成化供应与直销为王

通过供给和需求端交叉测算,华泰建材估计2020年传统建筑五金市场规模约1000亿以上,全国建筑业装饰装修总产值1.1万亿,若公司未来拓展到大家居市场,行业规模或超万亿。

建筑配套件市场产品种类多且采购繁琐,占建筑成本低但重要性高,下游门窗幕墙厂和施工单位等小B客户分散且数量众多,深化服务需求强。

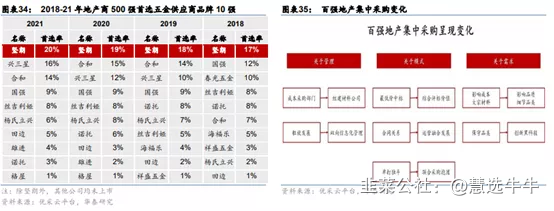

华泰建材认为公司作为专业与服务强的直销龙头,在地产商500强首选五金供应商品牌首选率高达20%,有望通过集成供应和加码服务提高客户粘性高筑护城河,保证长期发展。

(华泰证券:方晏荷)

公司看点:铁三角战略壁垒高筑,高质高效发展提速

看点一:研发/产品/服务壁垒高筑的建筑配套件集成商

为了匹配市场需求,公司研发费用体量与比率(4%以上)双高,支撑新品前瞻性投入与旧品改进迭代,并通过5000+的庞大销售团队,高质高效服务近4万小B客户。

看点二:信息化贯通高效业务链条,支撑体量快速增长

华泰建材认为信息化的作用包括:①能够更高效的承接逐步庞大的业务量;②解决内部协同和上下游贯通的增效和利益分配问题;③弱化人员流失带来的影响。

看点三:多品牌逐步成熟,规模效应下带来利润率改善

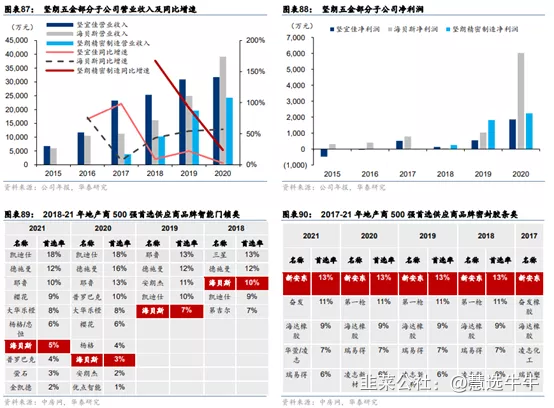

公司子公司供应的多个品类已成为细分品类的隐形冠军,多品牌连续多年进入地产商500强首选供应商品牌前10榜单并逐步提升品牌力,逐步进入收获期。

(华泰证券:方晏荷)

来源:

华泰证券-坚朗五金(002791)-《建筑配套件集成龙头,积跬步行千里》。2021-8-10;来源“慧选牛牛”

- 1