锂电池渗透率提升叠加技术迭代下的投资方向

各位尊敬的投资者,我是银河证券的电新首席周然。这次主要给大家汇报一下2022年的电新行业年度策略。首先给大家说一下总论,这些细分板块的一个优先的推荐的顺序,首先最看好的第一梯队是电动车,也就是锂电这块;第二梯队是光伏,然后电网的储能、配网、信息化以及风电;第三梯队电网的特高压,还有核电和氢能。

第一块锂电池渗透率的提升叠加技术迭代。首先我们看一下具体的数据,去年21年1-11月,我国新能源汽车累计销量接近300万辆,同比接近170%。11月单月的数据是45万辆,同比增长124%。大家预计12月的销量能够达到40-50万辆。然后11月的渗透率,汽车的渗透率又达到了17.8%,乘用车的渗透率又重新回到了20%以上。

2022年我们觉得一个比较好的因素就是新能源车牌照的放开。我们预计去年的中国的新能源车的销量大概在330-350万辆,同比增长接近150%,海外的销量是300万辆,同比增长54%。今年2022年中国和海外大概的销量都在550万辆左右。展望2025年,预计中国和海外的销量一个是1100万辆,一个是1500万辆。然后能够明显看到,比如左边的是中国的21-25年的复合增速大概都在50%以上,海外也是接近的一个状态。

图片来源:中国银河证券

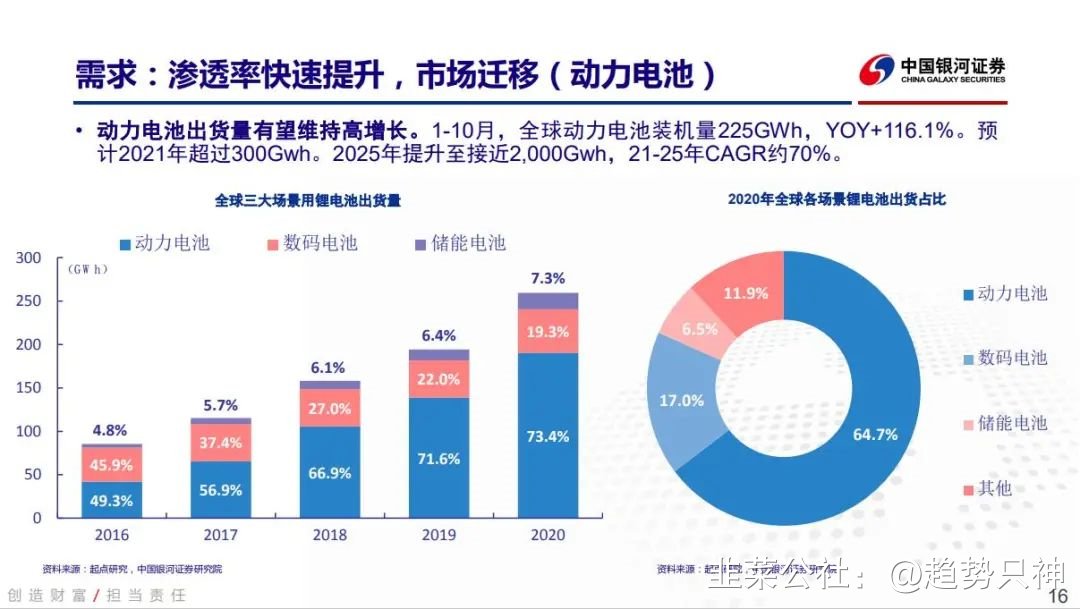

从锂电池的研究角度来讲,动力电池只是其中一部分。从2020年的全场景的出货占比来看,动力电池其实只占接近65%,其他占比比较大的还有数码3C、储能,以及比如说电动工具、两轮车。然后根据我们动力电池的测算,是根据刚才我们对于全球电动车的一个测算,最后得出来的结论大概在2021年整个锂电池动力电池的装机量能够超过300G瓦时,到2025年的时候会提升至接近2000G瓦时,所以得出了21-25年的复合增速是接近70%的。

图片来源:中国银河证券

数码3C体量比较大,大概比较平稳,因为它是跟着单机的带电量的提升在增长。当然疫情之后3C产品也有一定的恢复,我们预计未来几年的增速是维持在10%以上的。锂电是我们非常看好的一块市场,因为后面我专门有一整章在盘锂电储能的不同的应用场景,对于整个市场的一个增量的预判,所以储能用的锂电池其实已经迎来了爆发期。我们预计21-25年全球的一个复合增速,应该是超过50%的。最后是两轮车和电动工具,大概增速在30%和22%左右。

从技术的角度来讲,大家比较有争议的一个点就是三元和铁锂之争。我们在这里是引用了特斯拉一次官方的发布会上他们自己虽然也有铁锂的车型,但他们还是认为铁锂只是一个中间过渡的产物,未来的尤其在电动车的领域还是高镍三元的天下。但是也不得不承认铁锂由于它的安全性以及性价比,其实还是近几年电动车整个主题之一,降本增里程的大的背景下,铁锂还是有一定的优势。

锂电这边投资建议,我们认为去年中国新能源车已经步入了高增元年。22年的以全球的维度增长亮点应该是会出现在美国,原因一个是我前面说的补贴政策,还有它会出现比较明显的车型的拉动,SUV和皮卡对于销量的预测。

从材料的环节来看,我们建议布局两条主线。一个是海外拓展客户,我们觉得海外的市场客户的含金量其实是越来越高的,如果中国的企业想进他们的认证的体系至少要两年以上的时间,所以在这些领域其实已经进入海外客户体系还是有相当的先发优势。而且还有一个逻辑,就是现在的产品的更新非常快,比如说旧的产品进了,但是新的又有替代了,所以我觉得这个时间成本含金量还是比较大的。另外一条主线就是供需偏紧,所以它的议价能力非常强,所以有量价提升以及毛利率能够维持在高位一个逻辑这些标的。

另外在2022年,因为技术是日新月异的,所以比如像4680大圆柱、钠离子电池的推动和量产化,其实很有可能会成为这个行业洗盘的一个关键的因素。

02

新能源光伏、风电展望和投资方向

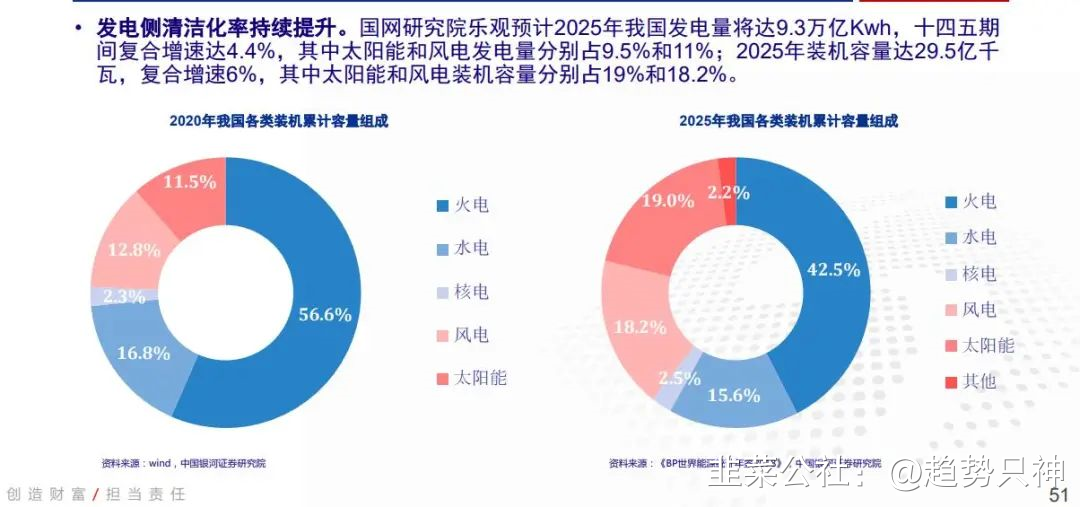

我觉得碳达峰、碳中和的目标主题演化到现在,大家对数据应该都耳熟能详了。我们自己做了一个模型,也是根据国网研究院的这些数据,因为我们觉得从消纳的、接纳的角度讲,国网研究院自己出的一个指引,我们还是觉得是最具说服力的。

我们测算出来光伏在十四五期间的一个新增装机年均大概是在65-77GW,取个中间值就是70GW,风电这边是44-55GW,取个中值就是49GW。

图片来源:中国银河证券

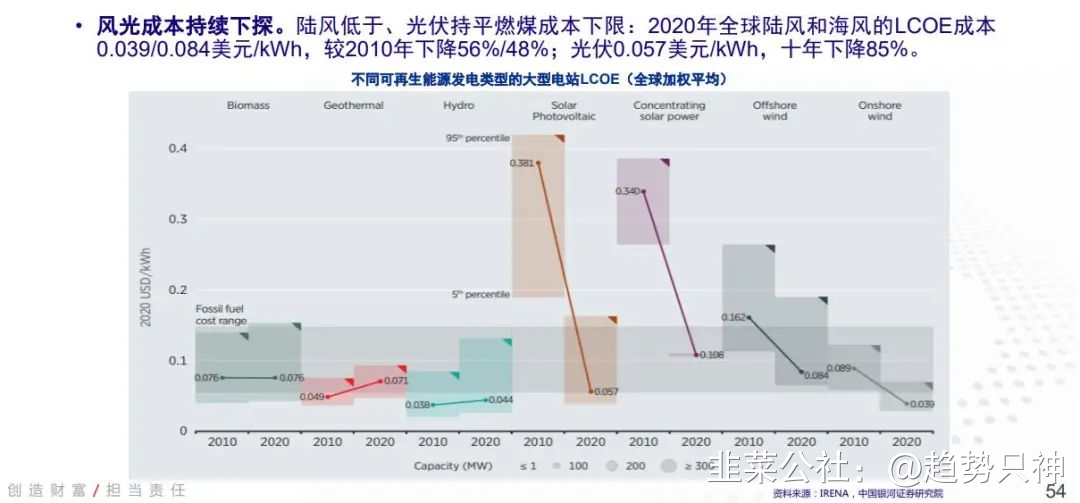

另外从风光的全球的成本来看,其实也具备了全面推开的前提。还比较明显能看出来其实这张图中间的灰色的地带,全球的燃煤机组的发电成本,全生命周期成本的一个区间,然后明显能看到中间的光伏电站的下限其实已经接近了0.057。然后最右边是陆风,它旁边是海风,其实陆风的成本其实已经低于了燃煤机组,从安装的成本来看,光伏和风电10年下降的比例,尤其是光伏10年下降了81%。

咱们再看一下具体去年的数字,2021年其实光伏无论是发电量还是后面展示的装机,其实都是有点不及市场预期的。但是12月出来之后,其实全年的装机是超过了50GW,无论如何2021年的光伏全年的装机是超过了2020年48GW的体量的,所以也算开了个好头。

户用其实是一个非常重要的组成部分,我们梳理了19、20和21年户用的补贴总额长度以及计划和安排的规模。去年户用这边的装机,因为12月的数据还没有出来,1-11月的数据其实已经超过了16GW。

风光大基地其实也是未来的风光装机的重要组成部分,虽然现在分布式的热度比较高,但是像大基地统一开发,而且单个项目体量也比较大。第一批是100GW,目前已经开工了。然后第二批在去年12月15号的时候已经停止申报了,规模应该也不小。

另外一个应用场景,从装机的角度来讲,就是光伏+。其中之一就是光伏制氢,当然也可以是风电制氢,就是绿电制氢。由于电解水制氢也就是绿氢,它的电费的占比是非常高的能够超过80%,所以电费节省对于它整个成本的下移帮助是非常大的。做了一个测算,在电价能够到达两毛钱左右的情况,绿氢跟其他的灰氢,蓝氢其实成本是可以做到相当的。

对于整个装机的预测,刚才说我们对还没有出来数据的时候,我们预测是大概40-50GW,然后实际出来是50GW出头。然后对于全球21年的一个预测大概是150-170GW,复合增速大概是应该21-25年会超过20%。

最后新能源发电这块,我说一下风电方面。海风和大型化一直是风电的主题。但是去年因为光伏涨,然后风电这边的招标价格就是一路下行,但是招标的由于价格下移,所以招标容量其实还是有创新高的,所以21年招标的这些量在22年有一个明显的体现。

海风的份额上的也比较快,虽然体量还是相对来说比较少,海风潜在的开发能力也是非常的大,能够超过3500GW。所以海风无论是它的开发的强度,还有整个的产业往这边转移,还是在海风有比较明显优势的一些标的,其实都是值得大家关注的。海风肯定是向着大容量、轻量化、高可靠,因为它维修成本非常的高。首先它安装吊装的成本就非常高,所以大型化的渗透率,由于海风的带动会有一个加速提升的态势。

最后给大家梳理一下新能源发电的投资思路。首先无论是风电和光伏已经能够进入全平价时代了。虽然我认为风光平价就是它自身平价是第一步,而风光配储能平价才是终极的形态。然后从开发的模式来讲,原来是集中式为主,其实光伏跟风电一样,而未来是会一个集中式分布式并举的一个模式再往前推。

22年光伏会随着硅料多晶硅的产能的释放,拥抱一个硅料降价的周期,所以下游的硅片电池和组件的价格将会逐步回归一个合理的区间,所以整个光伏的全产业链的盈利状况会有一个明显的改善。

从光伏来讲,我们建议把握三条主线,就是逆变器、一体化和辅材。风电这块主要就是海风由于它大型化了之后,对于主轴这些轴承的产品质量的要求是越来越严格的,而且这里面很好的还存在一个国产替代化的逻辑,就有点像燃油车传统车的这些零部件的在电动车的这块的一个替代逻辑。

03

新兴蓝海电化学储能

储能我们刚才其实已经谈了风光其实平价是第一步,风光配储才是真正能上量的一个先决的条件。电如果不配储能其实是不能储存的,它就是实发实用。对于风电和光伏,其实光伏是一个正态的发电的规律的捕捉,对于风电来讲,规律基本是很难判断,所以对这些不稳定的发电的类型来说,调峰调频、削峰填谷对储能要求是非常高的。

电力系统目前其实双高双峰,就是高的清洁能源,还有高电力电子这些比例,双峰就是夏季和冬季的用电负荷高峰,双高双峰的趋势是越来越明显,所以无论是发电侧、用电侧还是电网侧,其实配储能都是一个必须要做的事情。

在2021年国家级的储能的政策已经在频繁落地了。因为国家其实也看到了,现在如果上新能源的比例比较高,未来对于电网和终端的用户会出现的一些问题。

从储能的装机的梳理来看,目前其实无论是中国还是全球抽水蓄能的占比都是非常大的,尤其2020年的全球抽蓄其实是超过了90%,电化学的占比只有7.5%。这也是为什么我们觉得电化学的未来的成长空间还是非常广阔的。从装机的预判来讲,我们认为在十四五期间,就是21-25年的时候,我国的电化学的储能的装机的负荷增速能够达到68.4%,这是什么概念?就相当于5年能够增长12.5倍。到2025年的时候,这个数字的绝对值会达到44.2GW,国家给的指引就是新型储能的容量会达到30GW以上。

电网因为去年国家提出了源网荷储一体化以及多能互补,所以咱们要打造新型的电力系统。然后这里面其实由于这里有新基建的概念,所以我觉得这个电网其实也值得大家重视。

- 1