CRO 逆势打造10倍起底冲击百倍的超速黄金赛道!

CRO英文全称Contract Research Organization(CRO) ,是新药研发合同外包服务机构 。主要通过合同形式向制药企业提供新药临床研究服务的专业公司。 CRO 可在短时间内组织起一个具有高度专业化的和具有丰富临床经验的临床研究队伍,并能降低整个制药企业的管理费用。

CRO概念上世纪80年代初起源于美国,定义是通过合同形式为制药企业和研发机构在药物研发过程中提供专业化服务的学术性或商业性的科学机构。当时,随着美国食品和药物管理局(FDA)对新药研究开发管理法规的不断严谨和完善,使得药品的研究开发过程也相应地变得更为复杂、更为耗时且费用也更高。制药企业若要在管理愈加严格、竞争愈加激烈的环境中生存与发展,就必须尽力缩短新药研究开发所用的时间且同时控制成本和减少失败风险。解决这一矛盾的关键,就在于如何在新药开发过程中获得高质量的研究和成功地把握战略性的决策。

CRO就此“应运而生”。作为制药企业可借用的外部资源,CRO最显著的特点是专业化和高效率,可在短时间内迅速提供“一站式”的综合药物研发服务既有利于医药企业提高资源集中度,形成企业内部的规模优势,又可以提高制药企业新药上市的速度,降低了制药企业的管理和研发费用。资料显示,CRO已经承担了全球三分之一的新药开发工作,近年来产业规模年平均增长约为14%,其2008年产业规模为180亿美元,2012年则接近300亿美元。在全球制药业中,CRO环节的产值比重达25%-30%。 总体而言,CRO就是一种专业要求极高的外包服务。目标市场主要集中在医药公司对药物做医学统计和临床试验等业务。

CRO这个行业前景,在全世界都是公认的长期持续景气的黄金赛道!

2019年全球CRO行业市场规模为611亿美元,其中临床阶段、临床前阶段、CMC阶段市场规模分别为419亿美元、93亿美元、99亿美元。预计2020年。全球CRO行业市场规模为687亿美元,其中临床阶段、临床前阶段、CMC阶段市场规模分别为471亿美元、104亿美元、112亿美元。

2014-2020年全球CRO行业市场规模情况(亿美元)

2019年中国CRO行业临床、临床前、CMC市场规模分别为44亿美元、19亿美元、10亿美元。预计2020年中国CRO行业临床、临床前、CMC市场规模分别为60亿美元、23亿美元、12亿美元。年均增速超过10%,且进一步加快!

2014-2020年中国CRO行业市场规模情况(亿美元)

再来看看近期我们市场的CRO板块指数和牛股表现:

显然CRO板块指数开始进入三浪大行情,目前是向上转折点。

再来看看CRO牛股表现情况:

科创板CRO大牛股688202美迪西,用1年半时间,完成上涨13.5倍的造富神话,目前在加速上涨过程中!! 目前总市值450亿元。

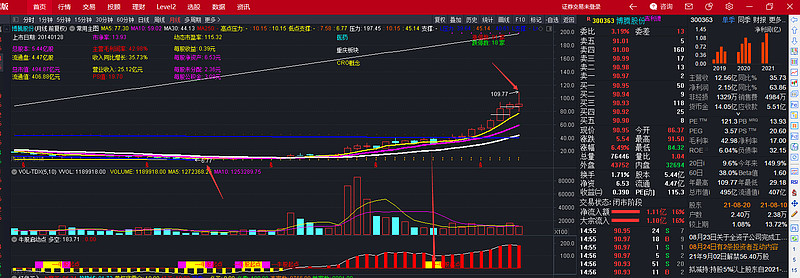

创业板CRO牛股 300363博腾股份用2年时间完成股价最大涨幅15倍!目前总市值495亿元。

中国涨幅最大的CRO大牛股:300347泰格医药 用了10年不到时间,完成股价接近70倍涨幅!! 目前总市值1300亿元。

今天分享2个有可能复制以上CRO牛股,中期具备十倍以上上涨潜力的科创板CRO低位潜力股。

CRO潜力股一:688076 诺泰生物 CRO+CDMA (细分行业基本上和去年以来上涨15倍的300363博腾股份一样,也是世界医药巨头吉利德的核心供应商),总市值135亿元。

公司主营业务包括定制类产品业务和自主选择产品业务,其中定制类产品业务包括 CDMO 业务、CMO 业务和 CRO 业务;自主选择产品是指公司围绕糖尿病、心血管疾病、肿瘤等疾病治疗方向,以多肽药物为主、小分子化药为辅,自主选择具有较高技术壁垒和良好市场前景的仿制药,积极组织研发、生产、注册申报和销售。具体包含中间体、原料药及制剂产品。报告期内定制类产品业务是公司主要收入与利润来源。

公司业务面向全球市场,凭借较强的研发实力和完善的产品质量管理体系,公司与众多国内外知名的制药公司客户建立了长期与稳定的合作关系,客户粘性强。公司 CDMO 业务的客户主要包括美国因赛特(Incyte)、美国吉利德(Gilead)、德国勃林格殷格翰(Boehringer Ingelheim)、美国福泰制药(Vertex)、前沿生物、硕腾(Zoetis)等国内外知名创新药企,服务了包括 Biktarvy、Ruxolitinib、艾博韦泰等一大批知名创新药项目。公司自主开发的原料药已销往韩国大熊制药(Daewoong)、印度西普拉(Cipla)、印度卡迪拉(Cadila)、印度 Orbicular 制药、以色列梯瓦制药(Teva)、印度雷迪博士实验室(Dr.Reddy)、普利制药、齐鲁制药、健友股份等国内外知名制药公司。 2021 年上半年度,公司与硕腾(Zoetis)公司签订了《产品附录》,由公司向硕腾(Zoetis)提供 APC180 原料药的供应服务。该协议将双方自 2020 年 1 月签订的《供货协议》有效期从 5 年延长至 10 年,硕腾公司增加了对 APC180 原料药的采购量,进一步巩固了双方的合作基础,将进一步增加公司国际原料药的营业收入。

公司产品储备丰富,多个产品有望逐步放量 在 CDMO 方面,公司 CDMO 项目储备丰富,服务于创新药从临床 I、II、III 期到药品成功获批上市后的各个阶段。随着创新药研发的不断推进以及进入商业化阶段,客户对中间体的需求量不断增长。在自主选择产品-制剂领域,公司已布局的制剂产品有 7 种,其中苯甲酸阿格列汀片、注射用胸腺法新、依替巴肽注射液已获 NMPA 批准,均已通过或视同通过仿制药一致性评价。公司多肽制剂在研及获批项目均为原料药-制剂一体化品种,在产能和质量上更加自主可控,成本更具优势。随着一致性评价、带量采购等政策持续深化,将会给公司自主研发的制剂品种带来采购放量增长。

概况:总股本2.13亿股,流通股份0.43亿股 总市值135亿元

2020年净利润1.23亿元(增幅153%),

2021年净利润3969万元(增幅900%),2021年半年报净利润5141万元(扣非后增长50%)

688076 诺泰生物8月24日晚公布中报,这个中报耐人寻味,值得推敲:

(1)数十家机构大量建仓,约占流通股份的26%

(2)今年半年报情况:2021H1诺泰生物实现营收3.1亿元,同比上升42.9%;归母净利润为5141.8万元,同比上升6.3%;扣非净利润为4680.2万元,同比上升50.4%。

今年二季度业绩表面上来看,增长不如预期(一季度增长900%,半年报扣非后增长才50%),但有3个方面内容,值得琢磨,一是上半年增加研发投入约1500万元,二是去年同期政府补助等非经常性收益高达2800万元,三是今年半年报出现19年以来最好的现金流,今年半年报现金流高达8659万元,加上半年报应收账款高达好几千万元!

公司19年半年度/20年半年度/21年半年度经营现金流分别为-3567.4万元/-1671万元/8658.9万元,经营现金流持续上升。

由于上市公司半年报具体数字,不需要经过审计,上市公司可自行决定披露数字。

因此,客观评价诺泰生物今年半年报,主营业务取得历史上最好的成绩,无论主营规模,毛利率、现金流都实现非常好的大幅增长,二是在一季度业绩增长900%情况下,为何二季度业绩不如预期,其中缘由耐人寻味,不客气地分析该公司2021年二季度业绩有故意隐藏的嫌疑。

(3)公司中高层聚集国内外一流生物制药高端人才,人才技术储备雄厚,是后续公司大发展的基础!

总之,688076诺泰生物是不可多得的低位CRO好股,中报不符合预期,反而给了低吸介入好机会!立足中线10倍空间,个人非常看好!

CRO潜力股二:688621 阳光诺和 CRO+药学研究,总股本0.8亿股,总市值90亿元,由于篇幅关系,具体内容不展开,该股也是个人重点看好的CRO个股之一。

以上仅仅是个人一家之言,不构成任何投资建议!!!

- 1