公司预计 2023 年 1-6 月营业收入为 40,000 万元至 45,000 万元,与上年同期相比略有增长;预计归属于母公司股东的净利润为 8,500 万元至 10,200 万元,较上年同期变动-14.88%至 2.15%;预计扣除非经常性损益后归属于母公司股东的净利润为 8,300 万元至 10,100 万元,较上年同期变动-10.72%至 8.64%;公司业绩变动主要系因人民币对美元汇率波动影响带来的汇兑损益变化,使得 2023 年1-6 月财务费用预计较上年同期出现一定增长所致。

2021年至2025年中国医药CDMO市场将保持年均35%的增长率,同期全球医药CDMO市场规模年均复合增长率为18%。虽然近两年由于美元加息等外部因素导致行业增速下滑,但创新药的研发不会停滞,拉长时间看,CXO行业仍然是高增长行业。

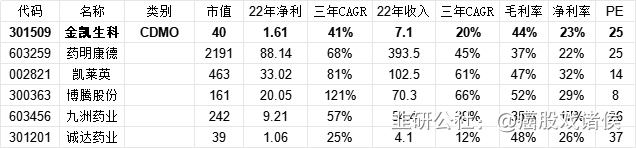

给予金凯生科2022年25倍pe,即合理市值40亿,合理价格46.49元,对应发行价-18%。

p.s.作者估计的合理市值并不等同于新股上市后的股价预测,而只是作者在认知范围内能够接受的合理价值。实际价格往往会与合理价值存在偏差,因为股票有的被高估,有的被低估,正是这种偏差才为交易提供了机会。

———————————————————————————————————————

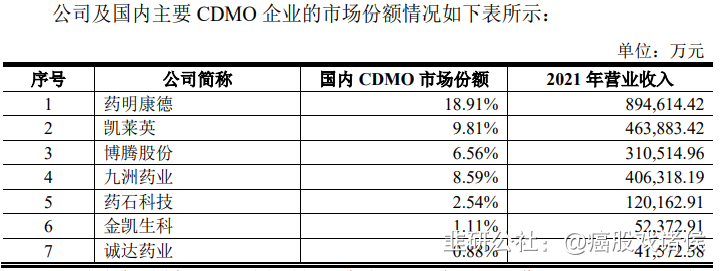

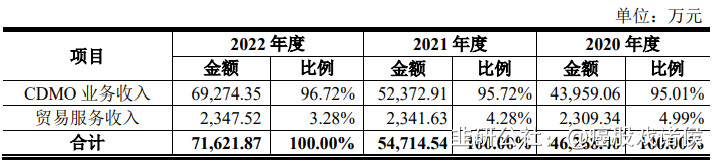

金凯生科是一家面向全球生命科技领域客户的小分子 CDMO 服务商,为全球原研药厂的新药研发项目提供小分子药物中间体以及少量原料药的定制研发生产服务,协助其解决创新药研发过程中化合物合成的工艺开发、工艺优化、工艺放大和规模化生产等难题,有效提高原研药厂新药研发效率,降低其新药研发生产成本。公司的核心产品应用于肿瘤、心脑血管、糖尿病、肌萎缩侧索硬化(渐冻症)、阿尔茨海默症、艾滋病、新型冠状病毒等多个疾病治疗领域,与包括拜耳、强生、诺华、赛诺菲、吉利德、阿斯利康、辉瑞、默克、GSK、礼来、武田、勃林格殷格翰等国际大型医药及生物制药集团,Concert Pharmaceutical、Biogen、Principia、Seattle Genetics 等特色治疗领域的创新药企业建立了业务合作关系。此外,发行人也为巴斯夫等跨国化工集团提供从产品试验到商业化应用所需农药中间体的配套研发和生产服务。

按新药研发生产的生命周期所处的不同阶段,医药外包一般包括医药 CRO、医药CMO/CDMO 和医药 CSO 服务等。其中,CRO 侧重于实验室阶段小批量新药化合物的合成,临床前研究以及各类临床试验服务;CMO 和 CDMO 侧重于临床及商业化阶段制药工艺的开发和药物的制备;CSO 侧重于为客户在产品销售方面提供全面的服务。

根据 Frost & Sullivan 的预测,全球医药 CDMO 市场在 2022 年至 2025 年间将保持快速增长的势头,市场规模在 2025 年将达到 1,246 亿美元;而全球化学药CDMO 市场规模将在 2025 年达到 784 亿美元。

CDMO 行业市场化程度较高。从全世界范围来看,CDMO 企业的客户主要为欧美和日本等发达地区的制药公司,高标准的客户要求决定了 CDMO 企业高技术含量的特点。目前全世界的 CDMO 企业主要集中于欧美和亚洲,其中亚洲市场中的 CDMO 企业主要集中在中国和印度。