半导体材料按照在晶圆制造中的价值量占比排序,可依次分为硅片、电子气体、光掩模、光刻胶、CMP和湿法化学品等。2020年,湿法化学品、电子气体和前驱体材料的全球市场规模合计为110亿美元左右,年复合增长率在10%左右。国内有国产替代的需求,增速更高一些。

在湿法化学品中,中巨芯的电子级氢氟酸已批量供应1Xnm制程的集成电路制造,电子级硫酸已批量供应28nm制程。2021年中巨芯的湿法化学品在国内的市占率约6%。

综上,给予中巨芯2022年10倍ps,即合理市值79亿,合理价格5.35元,对应发行价+3%。半导体材料为当前热点板块,预计公司上市首日会大幅高开,注意风险。

p.s.作者估计的合理市值并不等同于新股上市后的股价预测,而只是作者在认知范围内能够接受的合理价值。实际价格往往会与合理价值存在偏差,因为股票有的被高估,有的被低估,正是这种偏差才为交易提供了机会。

——————————————————————————————————————

发行人专注于电子化学材料领域,主要从事电子湿化学品、电子特种气体和前驱体材料的研发、生产和销售。其中,电子湿化学品包括电子级氢氟酸、电子级硝酸、电子级硫酸、电子级盐酸、电子级氨水、缓冲氧化物刻蚀液、硅刻蚀液等;电子特种气体包括高纯氯气、高纯氯化氢、高纯六氟化钨、高纯氟碳类气体等;前驱体材料包括 HCDS、BDEAS、TDMAT 等。发行人的产品广泛应用于集成电路、显示面板以及光伏等领域的清洗、刻蚀、成膜等制造工艺环节,是上述产业发展不可或缺的关键性材料。

(三)报告期内发行人所处行业的发展情况和未来发展趋势,发行人取得的科技成果与产业深度融合的具体情况

2020 年,全球电子湿化学品整体市场规模将达到 58.50 亿美元,总应用量达到388 万吨,复合增长率约 12.42%。

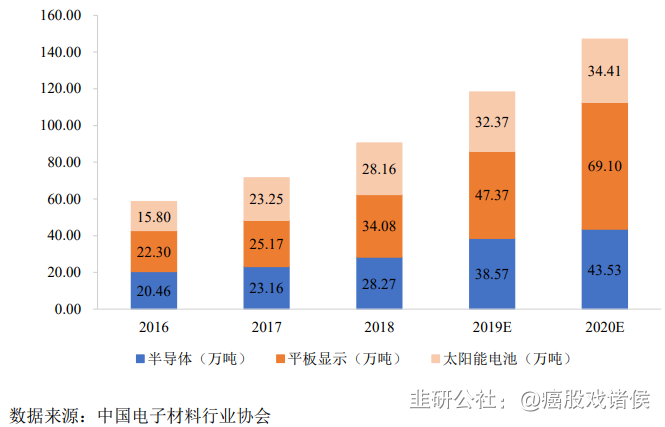

伴随着半导体国产化进程加速、显示面板产能向中国大陆地区转移以及光伏市场景气度处在持续上升通道的影响,近年我国电子湿化学品市场规模也快速增长,增速超过全球平均水平。据中国电子材料行业协会数据显示,2018 年,我国电子湿化学品需求量约 90.51 万吨,到 2020 年,我国电子湿化学品需求量将达到 147.04 万吨,复合增长率达到 27.46%。

2016 年-2020 年我国三大应用市场对电子湿化学品需求量

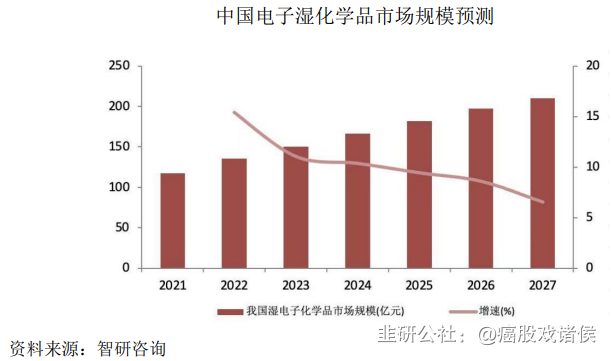

国内市场规模逐步扩大。根据智研咨询预测,未来我国电子湿化学品市场规模由 2021 年 117.46 亿元逐步扩大至 2027 年 210.38 亿元,年复合增长率 10.20%。

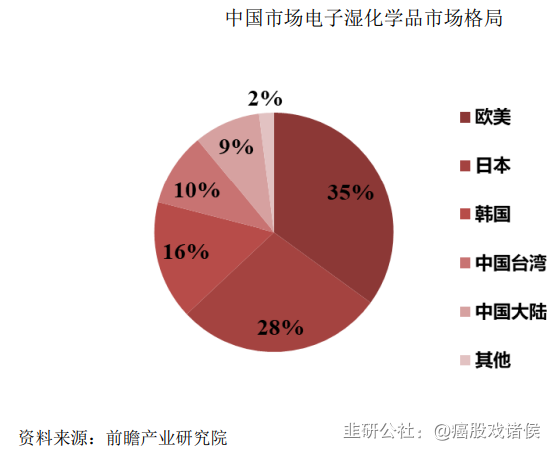

电子湿化学品行业技术门槛较高,其发展与半导体制造业的发展保持同一步调,欧美和日本企业凭借技术优势,占据了全球市场主导地位。

国内从事电子湿化学品业务的企业主要包括发行人、湖北兴福、晶瑞电材、格林达、江化微、江阴润玛、上海新阳、飞凯材料、新宙邦等。

目前,国内电子湿化学品产业整体呈现出结构性的发展不均衡,高端产品仍存在不足,国产化率低。根据中国电子化学材料行业协会数据,尽管国内电子湿化学品近年来取得了长足进步,但高速发展的同时,国产化方面也存在着部分瓶颈,具体情况如下:(1)集成电路领域,2020 年集成电路工艺用电子湿化学品整体国产化率 23%,8 英寸及以上晶圆制造用电子湿化学品国产化率不足 20%,国内企业产品供应主要集中在 6 英寸及以下晶圆制造及封装领域;(2)显示面板领域,包括各个世代的液晶面板及 OLED 用电子湿化学品整体国产化率为 40%,其中 OLED 面板及大尺寸液晶面板所需的电子湿化学品部分品种目前仍被韩国、日本和中国台湾地区等少数电子湿化学品厂商垄断;(3)光伏太阳能电池领域,国内企业已基本实现电子湿化学品自主供应。

根据电子材料市场研究机构 Techcet 数据,2020 年全球电子特种气体市场规模为 41.9 亿美元,预计在 2025 年将超过 60 亿美元,年复合增速 7.5%左右。未来 3-5 年,先进逻辑芯片、高端存储芯片、显示面板是电子特种气体市场增长的主要驱动力。

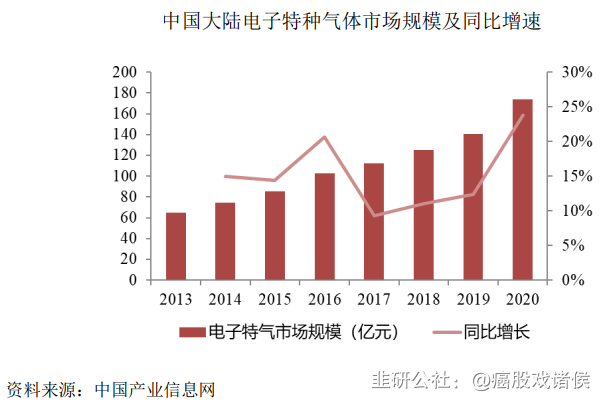

2020 年,我国电子特种气体市场规模达到 173.6 亿元,2013-2020 年复合增长率为 15%。在具体的下游应用中,集成电路及器件占比44.2%、显示面板占比 34.7%、太阳能及 LED 等占比 21.1%。

全球电子特种气体市场集中度很高,美国空气化工、爱尔兰林德集团、法国液化空气和日本太阳日酸四大国际领先企业的全球市场份额为 91%,在中国大陆市场,上述四大国际领先企业占据了 88%的市场份额,总体市场集中度高,国产化率仍较低。

国内电子特种气体起步于 20 世纪 80 年代,在半导体制造业发展的带动下,经过多年的技术发展和生产经验沉淀,发行人、派瑞特气、南大光电、华特气体、金宏气体、雅克科技等企业在部分电子特种气体产品的关键技术上取得了突破性进展,部分产品可以达到国际通行标准。

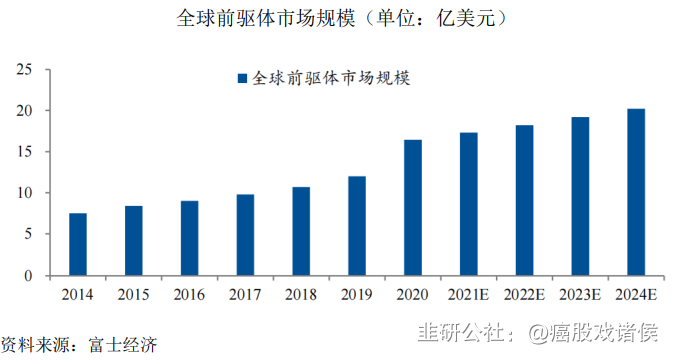

前驱体材料当前主要应用于集成电路制造中的薄膜沉积工艺环节。随着全球逻辑、存储芯片产业技术的发展,叠层薄膜沉积技术将会得到广泛应用,前驱体材料总体市场规模将保持快速增长。根据富士经济数据,全球前驱体市场规模从2014 年约 7.50 亿美元增至 2019 年的约 12.00 亿美元,2014-2019 年复合增长率达 9.86%,并预计 2024 年可达 20.21 亿美元,2020-2024 年复合增长率达 5.3%。

中国市场是全球半导体前驱体的主要市场之一。根据 QYResearch 数据,2021年中国半导体前驱体市场规模达到 5.9 亿美元,预计 2028 年将达到 11.56 亿美元,年复合增长率预计为 10%。

前驱体行业较电子湿化学品、电子特种气体准入门槛更高,国外企业深耕该领域已久,市场集中度较高,目前生产商基本为海外企业,如德国默克,法国液化空气,美国英特格,日本 Tri Chemical,韩国 Soul-Brain、DNF、Hansol Chemical等,国内在前驱体产品开发方面取得了初步进展,例如南大光电完成及正在开发多个前驱体产品;雅克科技通过收购韩国 UP Chemical 进入前驱体业务领域,多款产品已在国际知名存储器制造公司中得到应用;发行人的 HCDS 已量产销售,BDEAS、TDMAT 等产品已成功送样至华虹集团等下游用户。但是,从集成电路技术发展对前驱体材料的需求来看,目前我国前驱体的产品成熟度仍然很低,与国际先进水平的差距很大,国产化率极低。

凭借丰富的产品组合和优良的产品品质,发行人已成为国内规模化生产电子湿化学品的主要企业之一,是国内少数能够稳定批量供应 12 英寸 1Xnm(10-20nm)制程的集成电路制造用电子级氢氟酸,是国内少数能够为逻辑电路、存储器制造稳定批量供应电子级硝酸,是国内少数能够为 12 英寸 28nm 制程稳定批量供应电子级硫酸的企业。发行人的电子级氢氟酸、电子级硫酸、电子级硝酸等主要产品均已达到 12 英寸集成电路制造用级别,产品等级均达到 G5 级,均为中国集成电路材料创新联盟五星产品,产品质量达到国内同类先进水平,并在 SK 海力士、中芯国际、长江存储、华虹集团、华润微电子、绍兴中芯等多家主流客户批量供货。

在电子特种气体方面,发行人承担了多项国家科技部重点研发项目,目前已实现 6N 纯度高纯氯气、6N 纯度高纯氯化氢、4N5 纯度六氟丁二烯、5N 纯度三氟甲烷、5N 纯度八氟环丁烷、4N 纯度八氟环戊烯和 5N5 纯度高纯六氟化钨量产,产品技术处于国内同类产品的领先水平,产品已在中芯国际、华润微电子、士兰微、厦门联芯、沪硅产业、河北普兴等多家主流客户通过认证并批量供货。

在前驱体材料方面,发行人的 HCDS 已量产销售,BDEAS、TDMAT 等产品已成功送样至华虹半导体(无锡)有限公司等企业,是国内少数能够进入该领域并完成产品生产的企业之一。

- 1