天风证券表示,复盘1983年以来六轮完整加息周期,美债利率在大多数情况下高于最后一次加息时联邦基金利率;结合本轮加息周期,预计10年期美债的高点还是要达到或接近最后一次加息的联邦基金利率位置。

复盘1983年以来六轮完整加息周期,美债利率在大多数情况下高于最后一次加息时联邦基金利率,仅在1988年3月至1989年6月的加息周期内,十年美债利率水平高点低于联邦基金利率近30BP。结合这轮加息到目前的情况,我们预计10年期美债的高点还是要达到或接近最后一次加息的联邦基金利率位置。最后阶段的走势仍不确定,总体取决于总体宏观预期是否稳定。

摘要

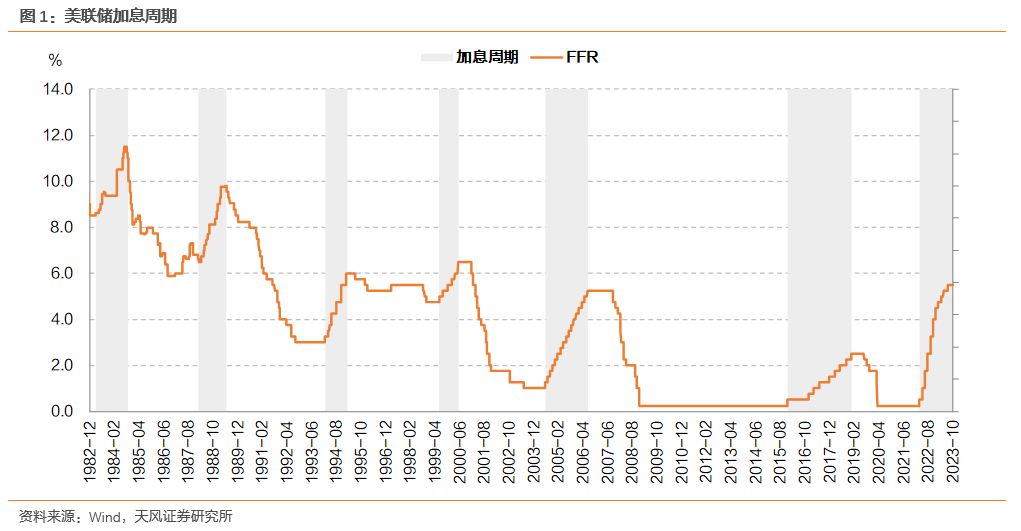

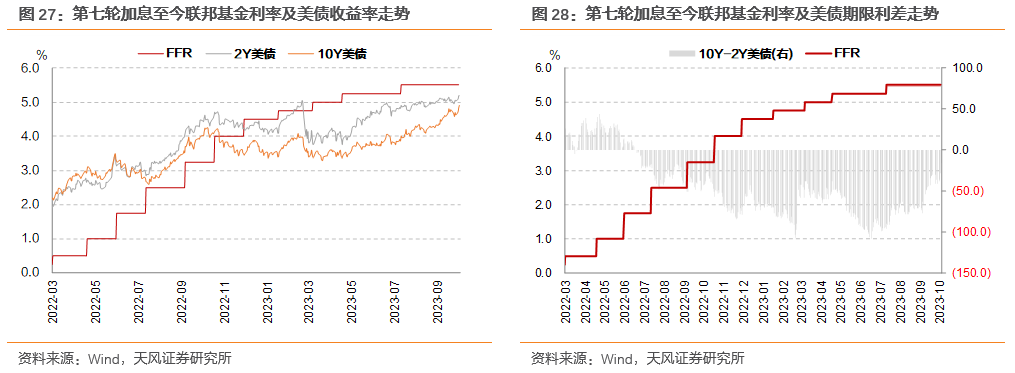

1982年以来,美联储共进行了七轮加息,目前正处于第七轮加息周期中。历史上,美联储加息周期中,美债走势表现如何?

1. 1983年3月-1984年8月

1983年3月,美联储开启加息,本轮加息周期持续1.36年,联邦基金利率目标从8.5%上调至11.5%,共进行降息2次、加息10次,累计加息300bp。

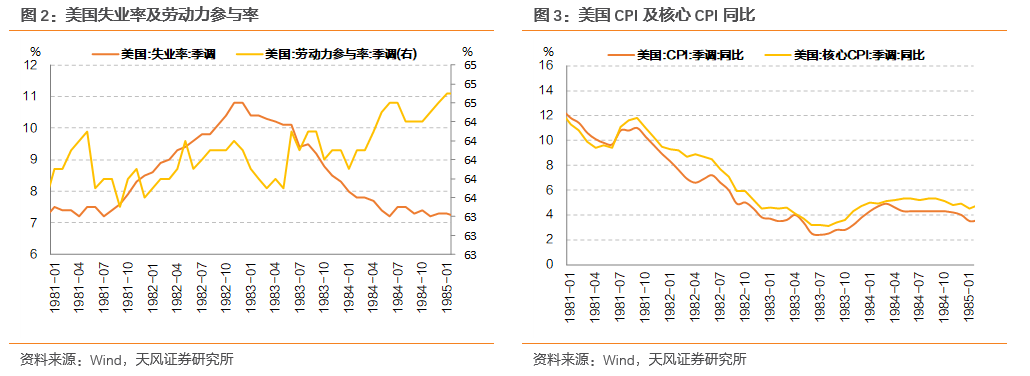

加息后,美国的经济状况有所变化,但总体稳健。新增非农就业人数仍然显示增长,失业率和劳动力参与率保持稳定。但通货膨胀的压力仍然存在,CPI同比增速和核心CPI同比增速在加息后仍在上升。

1.2.1988年3月-1989年5月1988年3月,美联储开启加息。1988年3月30日,FOMC会议将联邦基金利率上调25bp至6.75%,此后共计加息16次,最终联邦基金利率目标上调至9.8125%,共计加息331.25bp。

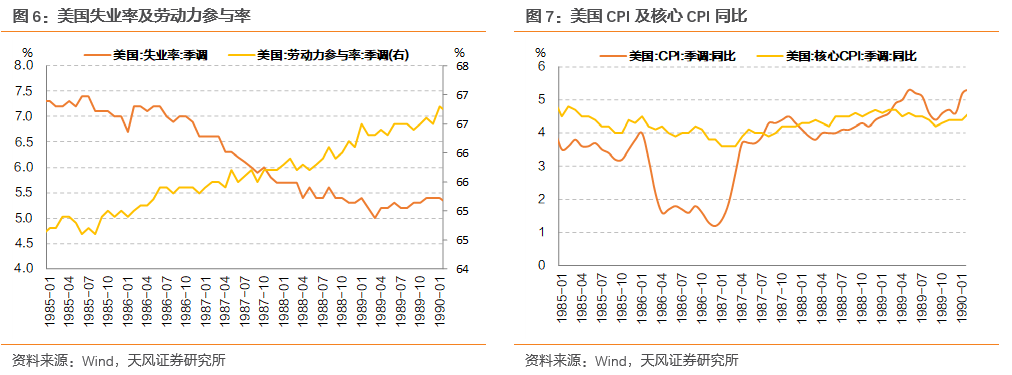

1988年到1989年,美国经济继续展现出一系列积极的迹象。就业维持在稳定区间,劳动力参与率在这两年内基本保持稳定,位于66%左右。CPI同比增速则维持在4%-5%区间水平。

1.3.1994年2月至1995年2月

本轮加息周期中,美联储将联邦基金利率从3%上调至6%,直至1995年2月共计上调7次,涨幅300基点,加息周期历时一年。

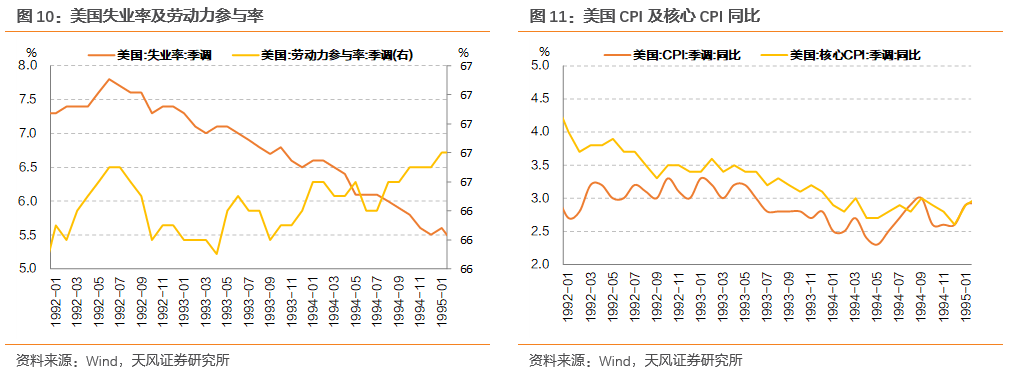

加息过程中,美国经济表现良好。1994年二季度起,GDP同比增速维持在4%以上,经济活动增加的推动下,就业增长持续,失业率小幅下降。同时,通货膨胀率也有所下降。1994年4月,CPI同比增速仅2.4%,后虽有所上行,但整体控制在3%以下水平,位于美联储适意区间内。

1.4.1996年6月至2000年5月

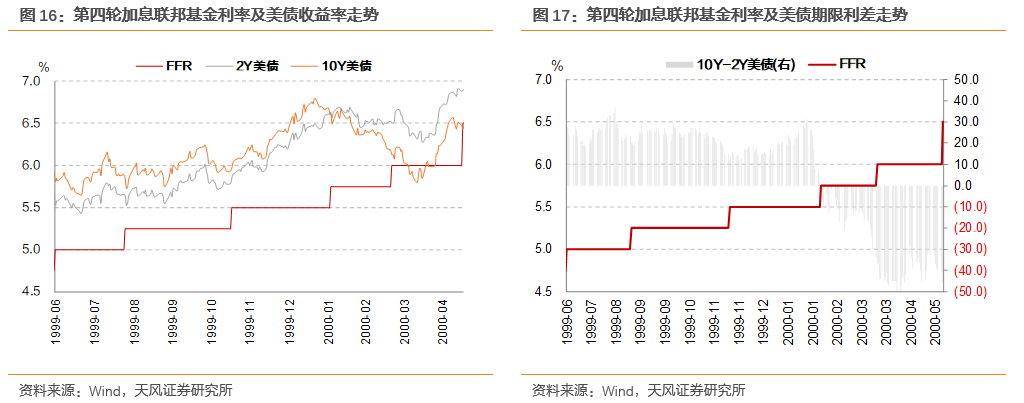

本轮加息从1999年6月开始,持续至2000年5月结束,联邦基金利率从4.75%上行至6.5%,共上调175bp,共加息6次。

1999年至2000年间,尽管美联储进行了多次加息,但美国经济呈现出一定的复杂性。新增非农就业人数、失业率和其他经济指标的变化表明,经济增长在某些时期受到了压制,而在其他时期则保持了增长势头。这种变化可能是由于各种因素,包括全球经济环境、内部经济政策以及其他宏观经济因素的影响。

在1999年6月至2000年5月的美联储加息期间,2年期美债最大上行126bp到达阶段性高点6.69%,10年期美债上行114bp触及高点6.79%,后转而下行。时间上,10年期美债提前4个月下行,2年期美债则相对较晚,提前3个月下行。在接近加息结束时,2年期和10年期美债于加息结束前1个月同步开始回调,上行60bp左右,长短端均高于联邦基金利率水平。

期限利差上,美债长短期限再一次发生倒挂,且倒挂程度甚于1988年,期限利差从28bp下行至-46bp,利差压缩74bp。

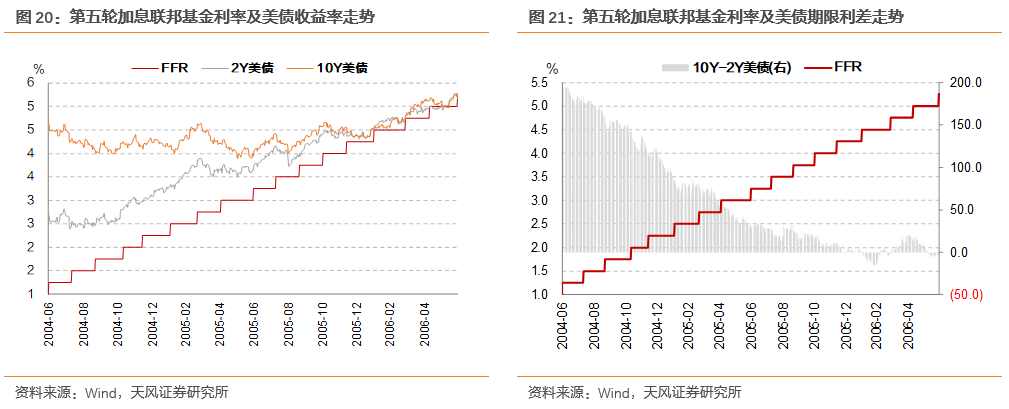

1.5.2004年6月至2006年6月

1.5.2004年6月至2006年6月

2004年6月,美联储开启本轮加息周期,持续至2006年6月29日结束,先后经历格林斯潘和伯南克两位联储主席。本轮加息共计17次,共加息425bp,联邦基金利率则从1%上调至5.25%。

2004年4月至2006年6月,美国经济持续增长。GDP年增长率在这期间大多保持在3%到4%之间。失业率在此期间逐渐下降,从2004年的5.5%左右降至2006年的4.6%左右。在这段时间,CPI同比增速中枢为3.3%,通货膨胀存在一定的上行压力,但并未出现剧烈上涨,美联储的加息起到了一定的抑制作用。

在加息周期内,美债利率贴近并持续跟随联邦基金利率小幅上行至加息结束,2年期美债触及5.21%,10年期美债触及5.22%,极为贴近联邦基金利率5.25%。

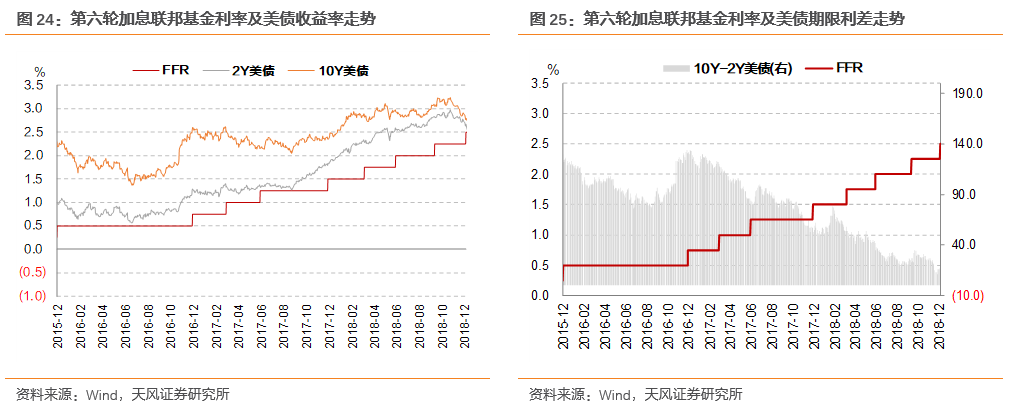

1.6.2015年12月至2018年12月

1.6.2015年12月至2018年12月

2015年12月,美联储开启货币政策正常化进程。本轮加息从2015年12月开始,持续加息至2018年12月,共进行了9次加息,联邦基金利率目标范围从0%-0.25%上调至2.25%-2.5%,共加息225bp。其中,2017年、2018年加息节奏明显快于前两年,分别进行了3次和4次加息,每次加息均25bp。

本轮加息周期内,2年期美债上行242bp至周期内高点2.98%,10年期美债上行187bp至周期内高点3.24%后,于加息结束前1个半月见顶下行。其中10年期美债下行45bp至2.79%,2年期美债下行31bp至2.67%,二者均略高于联邦基金利率2.5%水平,2Y10Y期限利差则从124bp压缩至12bp,累计下行112bp。

1.7.小结

复盘1983年以来六轮完整加息周期,美债利率在大多数情况下高于最后一次加息时联邦基金利率,仅在1988年3月至1989年6月的加息周期内,十年美债利率水平高点低于联邦基金利率近30BP。

关于见顶时间,同加息节奏相比,美债利率通常较最后一次加息提前1-3个月见顶回落,而10年期美债又同步或领先2年期美债1个月左右。

曲线形态上,在各轮加息周期中,2Y10Y的期限利差均有收窄,其中三轮加息周期中发生期限利差倒挂,最大倒挂分别为-45bp、-52bp和-16bp。本轮加息周期中发生的长久、高于100bp的大幅倒挂,在历史中较为罕见。

结合这轮加息到目前的情况,我们预计10年期美债的高点还是要达到或接近最后一次加息的联邦基金利率位置。最后阶段的走势仍不确定,总体取决于总体宏观预期是否稳定。

风险提示:房地产市场发展超预期,信用风险事件频发,融资政策变动超预期。