中青旅 携程历史新高映射+中字头低位补涨

小手一抖

超短追板

2024-02-26 21:29:50

多数人还在交易衰退抱团高股息的时候,多数人还在交易政策性预期的时候

旅游行业的复苏甚至反转已经开始了

旅游线的龙头携程由22年3月的123.3元正式翻了3倍持续创历史新高

携程2月公布了截至2023年四季度止的季度及全年的未经审计的财务数据。全年翻倍的营收与同比6倍的利润增速对于2023年来说称得上完美的答卷。

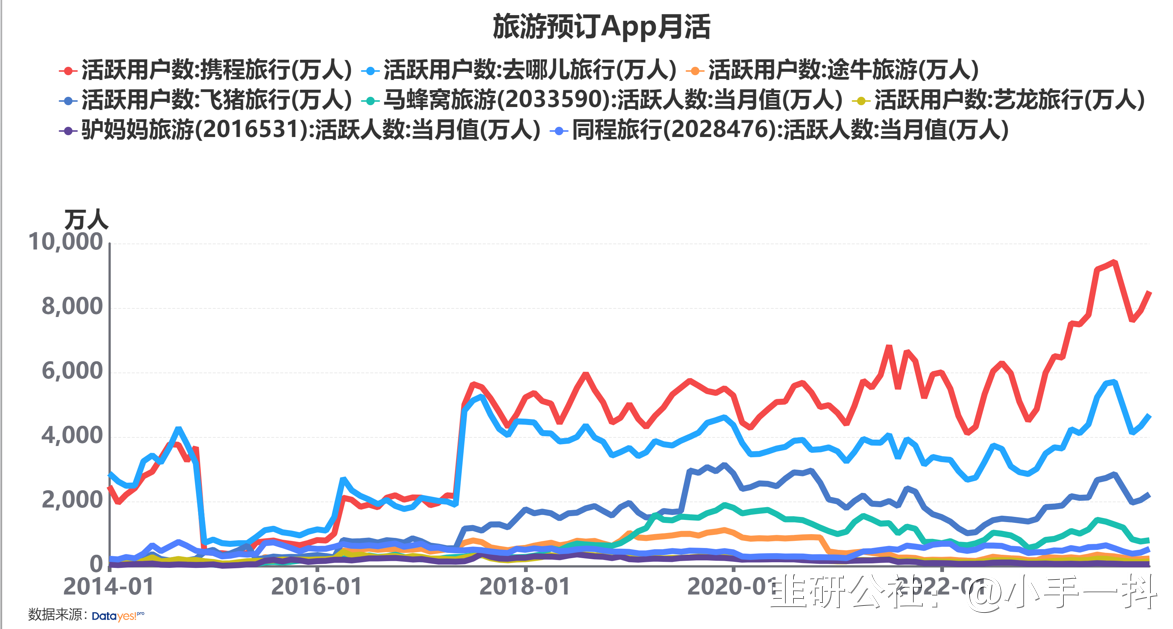

由报表和股价还有旅游预定APP月活可以看出,整体旅游在23年创历史新高,24年1季度夜持续维持高位。

而作为A股第一家以旅行社上市的公司,中国第一家拥有大型金融集团控股的旅游上市公司,中青旅在春节期间的业务数据也相当完美。 中青旅的逻辑有三: 1、整体旅游行业业绩和数据反转预期证实,是为数不多景气度超越YQ前的行业,板块投资确定性优于其他乱炒方向。 2、从市场来看,这波反弹交易的锚(核心)是英伟达和中国石油,一个代表国外高景气线映射,一个代表国内政策(中特估)和交易衰退预期(高股息)的映射 本质就是炒行业龙头新高带动的套利性行为 而没有行业龙头带动的板块炒作比如回收物流等等,大部分则以快速轮动的方式完成超跌修复,持续性会越来越弱,纯靠吹热度引导进行存量收割。 作为24年的旅游龙头携程新高,做行业龙头新高映射的对标补涨相对有持续性,趋势性行为龙头回调后排也会有预期补涨。 3、越临近两会,中特估的安全性越高,攻守兼备,中字头央企同时具备行业优势和筹码位置优势的少之又少,中青旅具有为数不多的稀缺性。 总结: 1、节点优势(低位板块补涨阶段) 2、行业优势(唯一板块龙头历史新高映射) 3、炒作预期优势(核心主线之一中字头高低切) 4、政策预期优势(中字头出台方案预期和游戏板块政策修复预期) 整体炒作热度高位,多重可炒作预期叠加的低位预期共振的中青旅具有较高的值博率。

性可期。1)国内游:从 24 年元旦出行数据来看,国内旅游人次、收入景区板块有望维持稳健增长;跨境游政策催化不断,旅行社板块业绩性可期。1)国内游:从 24 年元旦出行数据来看,国内旅游人次、收入恢复率边际改善,旅游出行热度依旧不减。公司旗下的乌镇和古北水

至 1 月底,中国已与 157 个国家缔结涵盖不同护照种类的互免签证协定,

与 22 个国家实现全面互免签证。当前免签效应加速释放,国际航班也在

有序恢复中,跨境游出行便捷性不断增强,跨境游意愿持续升温,公司

的旅行社业务有望受益,业绩弹性可期。恢复率边际改善,旅游出行热度依旧不减。公司旗下的乌镇和古北水镇

资源禀赋优质,有望维持稳健增长。2)跨境游:继 23 年年底马来西亚

与中国互免签证以后,近期中国与新加坡、泰国均签署了免签协定。“新

马泰”作为经典东南亚旅游路线,有望在春节迎来一波出境游的热潮。截

至 1 月底,中国已与 157 个国家缔结涵盖不同护照种类的互免签证协定,

与 22 个国家实现全面互免签证。当前免签效应加速释放,国际航班也在

有序恢复中,跨境游出行便捷性不断增强,跨境游意愿持续升温,公司

的旅行社业务有望受益,业绩弹性可期。

作者利益披露:原创,不作为证券推荐或投资建议,截至发文时,作者不持有相关标的。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

携程集团-S

S

中青旅

工分

27.13

转发

收藏

投诉

复制链接

分享到微信

有用 42

打赏作者

无用

真知无价,用钱说话

1个人打赏

同时转发

评论(32)

只看楼主

热度排序

最新发布

最新互动

- 1

- 2

- 3