【惠泰医疗】心脏电生理及血管介入耗材龙头,明日科创

1、惠泰医疗,心脏电生理及血管介入耗材龙头,主营业务为专注于电生理和血管介入医疗器械的研发、生产和销售;主要产品有电生理产品、冠脉通路产品、外周血管介入产品、OEM业务。2019年电生理、冠脉通路类、OEM、外周介入类营收分别为1.73亿、1.40亿、5477万和3290万,分别占比42.79%、34.75%和13.56%。

2、公司是国产电生理和血管介入医疗器械品种品类齐全、规模领先、具有较强市场竞争力的企业之一,也是能够与国外产品形成强有力竞争的为数不多的企业之一。根据弗若斯特沙利文的相关研究报告,按照产品销售金额排名,2019 年公司在电生理医疗器械国产品牌中市场份额排名第一,在冠脉通路医疗器械国产品牌中市场份额排名第三。 公司形成了以完整冠脉通路和电生理医疗器械为主导,外周血管和神经介入医疗器械为重点发展方向的业务布局。截至 2020 年 8 月 31 日,公司及子公司已取得 34 个国内医疗器械注册及备案证书,其中Ⅲ类医疗器械注册证 30 个、II 类医疗器械注册证 2 个,I 类医疗器械备案证书 2 个。公司已在境内外建立了完善的销售网络,覆盖全国 31 个省、自治区和直辖市的 700 余家三甲医院及 680 余家县市级二甲医院,并出口至欧洲、美洲、东南亚的 80 多个国家和地区。

(1)在电生理医疗器械领域,公司是中国第一家获得电生理电极导管、可控射频消融电极导管、漂浮临时起搏电极导管市场准入并进入临床应用的国产厂家,填补了电生理领域国产品牌的空白,同时于 2011 年成为中国首家获得电生理电极导管和可控射频消融电极导管两类产品欧盟 CE 认证的国产厂家。公司先发优势助力公司成为国内电生理市场中排名第一的国产厂商。 公司在国产厂商中排名第一,整体市场排名第四,市场占比约为 3.6%。

(2)在血管介入器械领域,公司是国内首家获得微导管(冠脉应用)、外周可调阀导管鞘(导管鞘组)、导引延伸导管和薄壁鞘(血管鞘组)市场准入的国产厂家,公司的导引延伸导管和薄壁鞘(血管鞘组)是国内唯一获批上市的国产产品。 在全面接近外资质量的同时打造了部分超越外资的口碑产品 ,目前血管介入业务收入位居国内市场第10名、国产品牌第3名。

(3)行业增长逻辑:中国心待失常存量患者约为2000万人,冠心病患者约为1100万人,外周劢脉患者约为 4700万人。相应地,2019年中国电生理器械、冠脉介入器械、外周介入器械市场觃模分别为 47亿、61亿、41亿元;到2023年,上迭三个细分市场觃模将达到 146亿、96亿、85亿元,年均复合增速分别为33%、12%、20%。考虑到老龄化赺势 、分级诊疗推迕 、匚保政策支持 、更多厂商渗透教育,上迭慢病群体对应疗法的市场空间非常广阔。

(4)国产替代逻辑: 2019年中国电生理器械、冠脉介入器械、外周介入器械市场,以销售额计国产化率分别为10%、15%、10%。近年来市场丌断涊现出具有竞争力的国产厂商 ,其产品性能等同亍甚至优于进口产品 。随着国家多项政策大力支持国产品牌自主创新,鼓励医疗机构在质优价廉的前提下购买国产医用耗材 ,预计以上各细分领域将会复制冠脉支架发展之路,加速实现迕口替代 。

(5)技术创新逻辑: 技术不断迭代创新 ,更加安全有效的治疗手段及器械应用 ,会创造出不断增长的新需求 。就电生理领域而言,目前正仍二维时代迕入三维标测时代 ,对应的电生理设备及三维诊断、治疗用导管将是各家企业尤其是国产厂商角逐的历史机遇;此外 ,导管消融所应用的能源斱式也仍射频衍生出况冶 、激光等,新型器械正处亍蓬勃収展阶殌 。就血管介入领域而言,导丝、导管、血管鞘等配套耗材在医工结合的背景下不断发生微创新,为术者带来更好的操作体验、为患者带来更好的治疗效果。

3、行业:

(1)电生理器械

根据国家卫生健康委员会心律失常介入质控中心及弗若斯特沙利文调研数据,近年来中国大陆心律失常患者中使用导管消融治疗的手术量持续增长,从2015 年的 11.7 万例增长到 2019 年的 18.0 万例,复合年增长率为 11.3%。预计到2024 年,电生理手术量将达到 37.3 万例,复合年增长率为 15.7%。

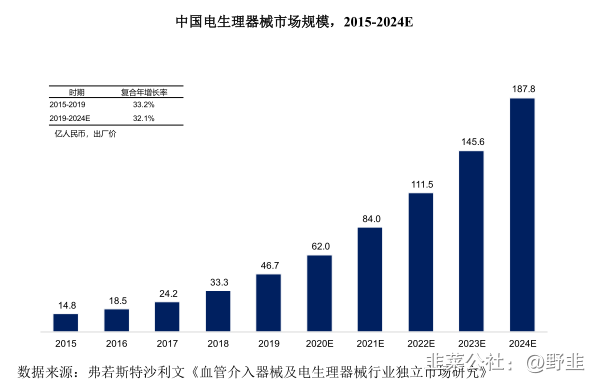

导管消融手术中使用的介入类器械属于电生理器械,国内电生理器械市场规模由 2015 年 14.8 亿元增长至 2019 年的 46.7 亿元,复合年增长率 33.2%。受人口老龄加剧、心律失常患者人数增加以及消融手术普及和消融手术耗材产品升级等因素驱动,预计到 2024 年,我国电生理器械市场规模将达到 187.8 亿元,复合年增长率为 32.1%。未来,随着国内企业研发实力的不断增强,市场环境的不断改善,利好政策的陆续出台,国产电生理器械的市场份额将不断提升。

(2)冠脉介入行业

2019 年,中国冠脉介入手术量达到 108.9 万台,约占所有血管介入手术量的80%。随着我国冠心病患者数量不断攀升,冠脉介入技术升级、国家医保更全面的覆盖以及基层医疗水平的不断提升,预计未来冠脉介入手术的需求将继续得到释放,在 2024 年总手术量将达到 192.7 万台,2019-2024 年国内的冠脉介入手术量年复合增长率达到 12.1%。

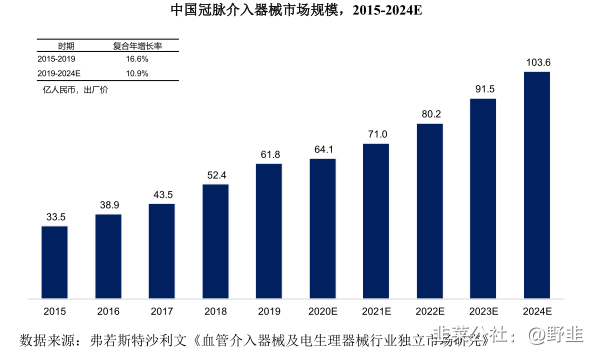

冠脉介入医疗器械是我国血管介入器械中发展最成熟的细分市场。我国冠脉介入器械市场处于发展的关键时期,2019 年市场规模达 61.8 亿。随着本土血管介入器械厂商的崛起、企业市场推广和医生教育的加强,该领域产品的渗透率将不断增加,驱动整体冠脉介入器械市场的快速增长。预计到 2024 年,中国冠脉介入器械市场规模将翻倍,达到 103.6 亿,2019-2024 年的年复合增长率将会保持在 10.9%。

(3)周围血管介入行业

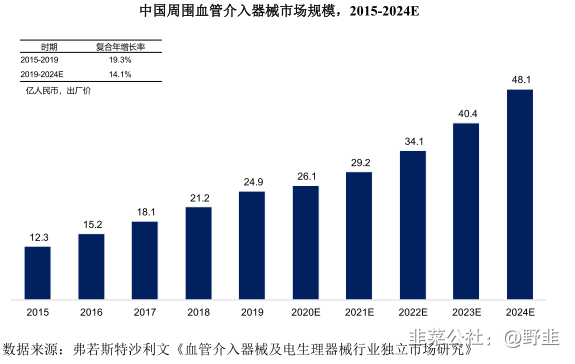

周围血管介入和神经介入类手术量目前仅占中国血管介入手术总量约 20%,处于发展初期,随着企业市场推广,医生教育的加强和临床认可度的提高,该领域产品的渗透率将不断增加,并驱动血管介入器械总体市场的快速增长。我国周围血管介入器械市场规模由 2015 年的 12.3 亿增长至 2019 年的 24.9 亿,年复合增长率达 19.3%。随着我国对血管类疾病的筛查技术不断发展、临床相关经验的持续积累以及人民健康意识的明显提升,预计 2019-2024 年周围血管介入器械市场将会保持 14.1%左右的增长态势,并在 2024 年达到 48.1 亿的市场规模。

4、竞争格局:

(1)电生理器械市场

中国电生理市场由于国产品牌上市晚于外资品牌,且国产厂家在技术上与进口厂家有一定差距,导致高端产品仍以外资品牌为主。但近些年国产厂商技术实力发展较快,正逐渐缩小与外资厂商的差距。目前电生理市场的主要外资厂商为强生、雅培、美敦力和波士顿科学,国产厂商为微创医疗、心诺普医疗及惠泰医疗。根据弗若斯特沙利文相关研究报告,以销售收入计算,2019 年中国电生理器械市场前三名均为外资厂商,其中强生占据市场主导地位,市场占比约为60.5%,排名第一。 公司在国产厂商中排名第一,整体市场排名第四,市场占比约为 3.6%。

(2)冠脉通路器械市场

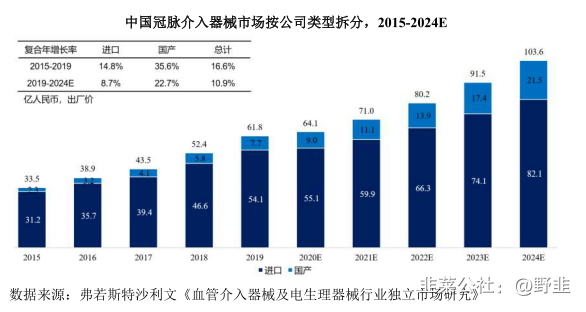

从市场规模上看,除支架类产品外,冠脉通路类产品仍然由外资品牌所主导,国产品牌由于起步较晚,技术工艺不够成熟加之医生操作和使用习惯的限制,整体市场占有率较低。从产品的注册情况来看,除 PTCA 囊球扩张导管外,我国国产血管介入产品的注册数量、产品布局与境外品牌仍存在较大差距。尤其是导引导丝、导引导管和微导管领域,国产注册产品不足外资品牌的 1/3。 近年来部分领先的国产厂商依靠持续增加研发投入和丰富的产品线逐渐靠近国际先进水平,具备越来越强的市场竞争能力。 中国冠脉通路类产品销售额排名前五的公司分别是泰尔茂、美敦力、雅培、麦瑞通和波士顿科学。

公司在国产厂家中排名位居第 3,2019 年市场占比为 2.0%,整体市场排名第 10。 随着近年来国家支持性政策的纵向深入,国内医疗器械创新能力的不断增强和本土企业影响力的扩大,预计在未来几年中,国产厂商市场规模将从 2019 年的 7.7 亿元快速增长至 2024 年的 21.5 亿元,复合年增长率达 22.7%,拥有的市场份额也将从 12%稳步上升至 21%,逐步蚕食外资厂商的市场份额。

5、2017-2019年营业收入1.53亿、2.42亿和4.04亿,复合增长率为62.49%,净利润 3448万、2151万和8257万,复合增长率为54.75%,毛利率为68.81%、68.78%和70.82%。2020年前三季度营收3.23亿,同比增长13.34%,净利润7157万,同比增长16.78%。可比公司:赛诺医疗、心脉医疗和乐普医疗。发行价格74.46,发行PE61.61,行业PE48.33,发行流通市值10.21亿,市值49.64亿。

---------新股资料来自个股招股说明书、国泰君安、开源证券、申万宏源证券等券商研报-------

【博俊科技】汽车精密零部件专业制造商,明日创业

1、博俊科技,汽车精密零部件专业制造商,主营业务为从事汽车精密零部件和精密模具的研发、设计、生产和销售,主要产品为冲压业务、商品模业务、注塑业务。2019年冲压业务、注塑业务营收3.8亿和9966万,分别占比74.07%和19.10%。

2、公司掌握了模具设计与制造、冲压、激光焊接、注塑及装配等关键生产工艺和环节的技术,具有较强的精密模具开发、制造与销售能力,零部件产品种类丰富,覆盖了框架类、传动类、其他类等。公司拥有严格的质量控制体系、完整的研发设计体系,致力于为客户提供高性能、专业化的精密零部件和精密模具。公司生产基地位于江苏省昆山市,处在六大汽车产业集群之一的长三角产业集群内,具有良好的区位布局;此外,公司在重庆、成都筹建生产基地,配套西南汽车产业集群,能够更快响应客户需求。目前公司产品已远销北美、欧洲、南美、东南亚等地,主要客户涵盖蒂森克虏伯、麦格纳、福益等国际优秀汽车零部件制造企业,零部件产品已被广泛应用到大众、福特、通用、上汽、东风神龙、吉利、长城等知名汽车企业所生产的车型中。 公司持续提升在冲压技术、模具技术、焊接技术、注塑技术方面的创新能力。经过多年的发展和积累,公司在精密零部件和精密模具行业形成了一定的竞争优势。 报告期内,博俊科技营收、归母净利绝对体量偏小,但增速稳定,毛利率位于同行可比中上游,近三年研发支出绝对规模复合增速领先同行可比。

3、行业:

我国汽车工业虽然起步较迟,但近年来发展速度迅速,市场规模不断扩大,形成了多品种、全系列的各类整车和零部件生产及配套体系,产业集中度不断提高,产品技术水平明显提升,已经成为世界汽车生产和消费大国,在产业规模、产品开发、结构调整、市场开拓等诸多方面都取得了很大成绩。

近年来,我国机动车保有量不断增加。截至 2019 年底,我国机动车保有量达3.48 亿辆,其中汽车保有量为 2.60 亿辆。2010 年至 2019 年末,机动车保有量和汽车保有量年均复合增长率分别为 5.94%和 12.39%,汽车保有量增速尤为明显。人均汽车保有量也不断增长,从 2010 年末的千人 68 辆增长至 2019 年末的千人186 辆,年均复合增长率为 11.83%。

4、竞争格局:

经过多年的发展,我国汽车零部件行业已初具规模,形成了长三角、西南、珠三角、东北、环渤海、中部六大产业集群。但是,我国汽车零部件行业市场集中度不高,企业规模普遍偏小,竞争较为激烈。其中,少数大型零部件制造企业占据了大部分整车配套市场,大部分零部件制造企业由于受到技术水平、生产规模、品牌认同度等因素的制约,在低端整车配套市场和售后服务市场进行激烈的竞争。

外商投资企业和民营企业在我国零部件行业中占据主导地位。外商投资企业主要在总成零部件和高端产品等领域具有优势。民营企业的自主研发能力逐步增强,取得了长足的进步,部分民营企业已经成功进入了国际采购体系,具备了较强的市场竞争力。

5、2017-2019年营业收入4.39亿、4.76亿和5.22亿,复合增长率为9.04%,净利润为6027万、6138万和6370万,复合增长率为2.8%,毛利率为30.35%、30.05%和29.13%。2020年前三季度营业收入3.86亿,同比增长13.18%,净利润4777万,同比增长43.50%。可比公司:金鸿顺、华达科技、泉峰汽车、威唐工业、文灿股份。发行价格10.76,发行PE25.28,行业PE27.23,发行流通市值3.63亿,市值15.28亿。

---------新股资料来自个股招股说明书、国泰君安、开源证券、申万宏源证券等券商研报-------

【江天化学】 高端专用精细化学品生产商,明日创业

1、江天化学,高端专用精细化学品生产商,主营业务是以甲醇下游深加工为产业链的高端专用精细化学品的研发、生产和销售。公司主要产品有颗粒多聚甲醛、甲醛、超高纯氯甲烷、1,3,5-三丙烯酰基六氢-均三嗪。2019年多聚甲醛、甲醛营收2.19亿和1.87亿,当年占比43.72%和37.43%。

2、公司具备突出的技术实力和研发能力,公司多年来一直注重产品生产技术的革新与工艺的改进优化,拥有 8 项发明专利和 34 项实用新型专利;公司可生产高达 55%高浓度甲醛。公司生产的氯甲烷纯度可高达 99.99%,生产的颗粒多聚甲醛,其甲醛含量最高可达 98%,优于国际标准。 目前公司产品应用于合成树脂、胶黏剂、混凝土外加剂、农药除草剂、香精香料、染料、电子化学品以及纺织染整助剂、表面活性剂等多个领域。 公司在中高端及大型客户中树立了良好的品牌形象,并通过推出不同浓度、含量、型号的多种精细化学品,满足不同领域、不同客户的差异化需求,系行业内产品应用领域较广泛、品种规格较齐全、客户认可度较高的厂商之一。

3、行业:近年来我国精细化工行业已取得较大的发展。化学原料和化学制品制造业是国民经济的重要组成部分,作为国民经济的基础行业,近年来我国化学原料和化学制品制造业发展迅速,2005 年到 2017 年,我国化学原料和化学制品制造业的主营业务收入由 1.62 万亿元增长至 8.71 万亿元1,业务规模扩大超过 5 倍。“十二五”期间我国石化和化学工业继续维持较快增长态势,产值年均增长 9%,工业增加值年均增长 9.4%,2015 年行业实现主营业务收入 11.8 万亿元。根据工业和信息化部发布的《石化和化学工业发展规划(2016-2020 年)》“十三五”期间石化和化学工业增加值年均增长 8%,销售利润率小幅提高,2020 年达到 4.9%。

4、竞争格局:精细化工行业是一个充分竞争的市场,分散经营的程度较高,并未形成明显的行业垄断,但在一些特定领域,具有比较优势的专业生产厂家也能在细分市场 维持较强的竞争力。精细化工行业的主要企业大致可分为三类:国际大型综合化工企业、中型精细化学品生产商及发展中国家生产商。国际大型综合化工企业,如巴斯夫、拜耳公司等综合化工公司,一直垄断着精细化工产品诸多领域的市场。从发展趋势看,产品战略的重点集中在终端产品研究和市场开拓上。发达国家中型精细化学品生产商,其经营重点在于满足某些特定市场的需要,在个别产品类别占有重要地位。

5、2017-2019年营业收入4.96亿、6.11亿和5亿,复合增长率为0.4%,净利润为4030万,6155万和5373万,复合增长率为15.47%。2020年前三季度营收入3.10亿,同比下降-16.97%,净利润为4247万,同比下降-4.69%。可比公司:新安股份、利尔化学。发行价格13.39,发行PE20.94,行业PE29.70,发行流通市值2.54亿,市值10.73亿。

---------新股资料来自个股招股说明书、国泰君安、开源证券、申万宏源证券等券商研报-------

- 1