●华正新材(603186):软包锂电池打开铝塑膜百亿市场空间,CCL扩产221%+产品升级

摘要:

①铝塑膜是一种软包锂电池的封装材料,相比于硬壳电池,软包电池具有安全性好和能量密度高等特点,2020年欧洲前20大的畅销车型中有15款车型采用软包方案,渗透率达到75%,根据EV Tank估测,全球铝塑膜出货量在2025年将达到7.6亿平方米,较2020年复合增长25.9%;

②国金证券樊志远看好公司在2020年启动铝塑膜年产3600万平方米产能项目,预计在2022年一季度投产,产能扩张7.2倍,公司在手机、小动力方面已经通过验证,待新产能开出后有望在该类产品放量,汽车动力电池领域已经进入验证阶段,进阶布局将为公司打开上升通道;

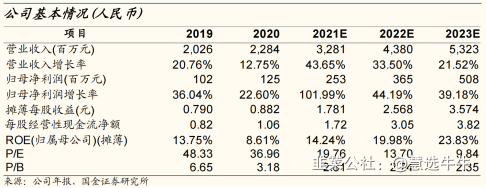

③樊志远调增公司盈利预期,预计公司2021-2023年归母净利润至2.53(+11%)\3.65(+14%)\4.96(+18%)亿元,同比增长101.99%/44.19%/39.18%,对应PE为20\14\10倍,给予目标估值50.92-76.73元/股;

④风险提示:需求不及预期、产能投放不及预期等。

正文:

近期,创新型的中小企业一直备受市场关注,如果其行业正好位于市场风口之上,有望迎来惊人的爆发力。

国金证券樊志远最新挖掘出高端材料供应商华正新材,公司主业为覆铜板,受原材料推动,覆铜板行业迎来了涨价周期,公司也取得了归母净利润增长109%的优秀成绩单。

公司更大的亮点是其拐点性产品——铝塑膜,铝塑膜即将随着偏好软包方案的欧洲车企销售快速增长和大陆电池厂加快扩产软包电池而迎来扩容期,公司于去年启动了年产3600万平方米扩产项目(原产能的7.2倍),未来有望成为公司业绩的主要增量来源。

樊志远考虑到公司新品推进和铝塑膜推广有望超预期,调增公司2021-2023年归母净利润至2.53(+11%)\3.65(+14%)\4.96(+18%)亿元,同比增长101.99%/44.19%/39.18%,对应PE为20\14\10倍,给予目标估值50.92-76.73元/股。

华正新材多年深耕铝塑膜,扩产加码更高层次产品

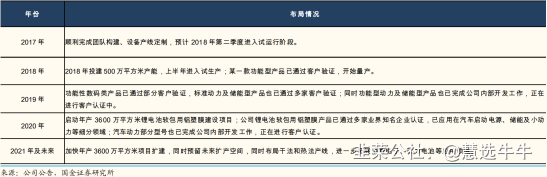

公司自2017年开始布局铝塑膜产品,经过3~4年的布局,公司已经在铝塑膜领域获得不俗的积累,具体来看:

(1)产能布局:公司自2018年投建年产500万平方米产能后进入试生产,并在2020年启动年产3600万平方米产能项目,预计在2022年一季度投产,产能扩张7.2倍;

(2)应用推进:公司从数码3C类产品(如家用电器、数码、电子烟、充电宝等)入手,在2019年该类产品已经通过验证,并且已经实现量产,此类布局为公司在铝塑膜产业中的发展奠定基础;

公司在手机、小动力方面已经通过验证,待新产能开出后有望在该类产品放量;公司在新能源汽车动力电池领域已经进入验证阶段,进阶布局将为公司打开上升通道。

软包电池带动铝塑膜即将打开百亿市场空间

铝塑膜是一种软包锂电池的封装材料,锂电池封装形式主要有圆柱形、方形和软包,其中圆柱形和方形电池的封装材料主要用金属硬壳材料(钢壳或铝壳),而软包电池主要运用铝塑膜这一膜材。

相比于硬壳电池,软包电池安全性好和能量密度高(铝塑膜较轻,较同等规格尺寸的钢壳电池容量高10-15%,较铝壳电池高5-10%)等特点。

从全球的视角来看,2020年动力电池运用软包的比例已经达到27.8%,而这一比例在2018年仅14.4%,应用软包的欧洲车型更具有代表性,2020年欧洲前20大的畅销车型中有15款车型采用软包方案,渗透率达到75%。

软包电池有望带动铝塑膜整体市场空间打开,根据EV Tank估测,全球铝塑膜出货量在2025年将达到7.6亿平方米,相较2020年2.4亿平方米的出货量年复合增长25.9%,行业迎来高成长。

来源:

国金证券-华正新材(603186)-《CCL扩产221%+产品升级,铝塑膜扩产迎扩容》。2021-9-2;

- 1