周五盘面最强势的板块莫过于绿色电力,相关个股涨停家数达到16家,在市场整体情况严重分化的情况下,板块表现非常抢眼,预判绿电将成为下一个市场主流热点,主要逻辑有:

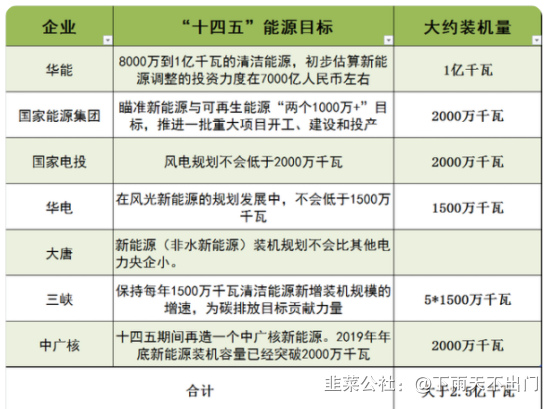

落实到十四五期间,预期光伏和风电年均新增装机容量分别为87GW和38GW(风电最新政策发布之后调整为60GW),合计年均建设规模达125GW。受此影响,20年底各大央企率先作出规划,仅七大电力央企十四五期间新能源规划就超过了300GW。

除了国家大战略支持行业发展,随着技术的进步带来的成本降低,光伏和风电的运营商也迎来大力发展的黄金时期。光伏早已实现平价上网,并且随着技术的提升,发电效率还在不断刷新新高;而近期风电板块整体表现强势,主要原因是今年随着大规模风电机组的投放,风电发电成本大幅下降。9月7日中广核新能源云南基地两个项目风机价格开标,最低开出了1950元/KW和1880元/KW的历史新低。风机价格从2020年的最高4200元/KW下降到2021年8月的最低1880元/KW,一年内价格下跌幅度超过50%,采购成本的降低,直接导致了风电运营商的效益大幅提升,部分地区的风电运营的内部收益率(IRR)甚至达到了15%,这是之前从来没有过的。所以从商业化角度来看,绿电厂商的发展也迎来史诗级的黄金机遇。

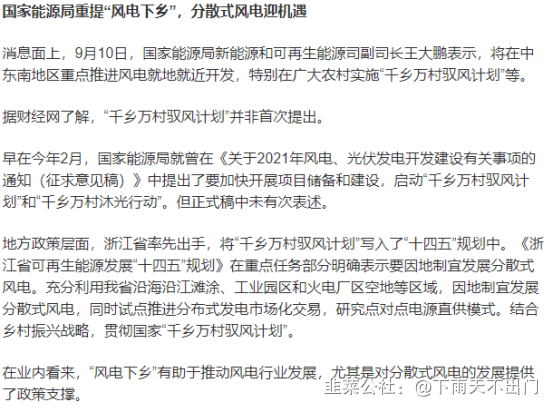

其次,在大战略、大方向指导下,下半年以来政策面消息刺激足,“风光大基地”“整县推进”“风电下乡”“抽水储能”等政策频出,新能源电站的建设在全国范围内已经呈现星火燎原之势。政策面的持续超预期,也直接将十四五期间年均风光装机量的预期不断拉高。

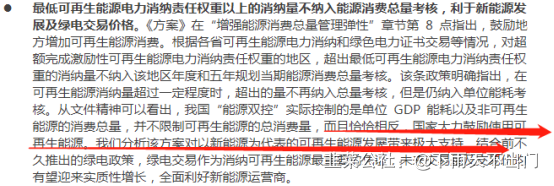

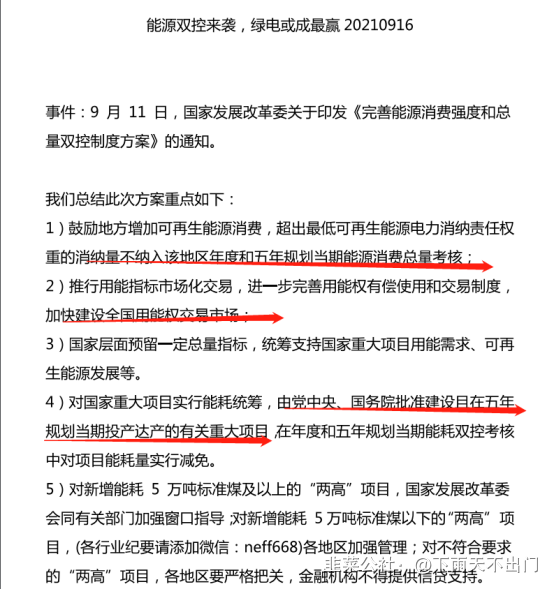

但是在下半年中国经济增速放缓,消费、出口数据都萎靡不振以及前中游中小企业生存困难的情况下,一味靠限产、限电做好“双控”也不是长久之计。很多人忽视了9月16日发改委出台的《完善能源消费强度和总量双控制度方案》,进一步对绿电厂商构成重大利好。

相关的政策解读大家可以自行研究,其核心结论是,各省通过大力发展绿色电力达到国家新能源考核后,可以大幅增加其能耗指标,在保证十四五间经济发展的同时完成国家制定的“双控”政策。该政策影响巨大,进一步将绿电上市公司推上风口浪尖。目前市场对这一政策解读还不充分。

在此背景下,有必要对相关上市公司和个股进行深入研究。通过大量对比和反复考证,我认为中电电机接下来有迎来大幅重估的可能性:

市场的预期差在于,中电电机通过3月发布的重组计划,将从风电电机生产制造厂商华丽转身为纯正的新能源运营商。

2021年3月27日,中电电机披露重大资产置换及发行股份购买资产并募集配套资金暨关联交易预案,包括资产置换、发行股份购买资产、股份转让及募集配套资金四部分,拟置入资产为北清智慧,截止2020年6月新能源发电风光装机总装机容量3889.8MW,在建装360MW。交易完成后,上市公司主营业务将变更为光伏发电站项目、风电项目的投资、开发、建设、营运及管理,上市公司的控股股东预计将变更为天津富清,实际控制人将变更为北京市国资委。

北清智慧是北控清洁能源集团旗下运营光伏及风力发电业务子,公司主要业务包括投资、开发、建设、营运及管理光伏发电业务、风力发电业务,实现的电力销售收入主要来源于集中式光伏发电站业务、 分布式光伏发电站业务及风力发电业务。

从6月中电电机的回复函里面,大致预测了置入资产的规模。

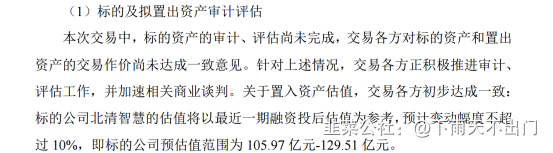

港股上市公司北控清洁能源是北清智慧的间接控股股东,间接持有标的公司 80.24%的股权,北控清洁能源于本次交易基准日市值约为 68.23 亿人民币。本次标的资产预估值约为北控清洁能源基准日市值的1.55-1.90倍,给予溢价是基于同类公司A\H股的溢价的平均水平。

我们取估值范围中值117亿测算,由于重组完成届时当前上市公司的资产将被完全剥离出去,差额部分以定增方式补齐,总股本会有所扩大。比如按照当前重组前41亿的估值,差额部分117-41=76亿以10.98元/股定增(预案确定),则总股本变为2.35+76/10.98=9.27亿,则当前股价对应重组后总市值为9.27*17.42=161亿,和117亿的差额则是市场目前价位给予这次资产置换的溢价。

从估值角度我们可以横向对比:

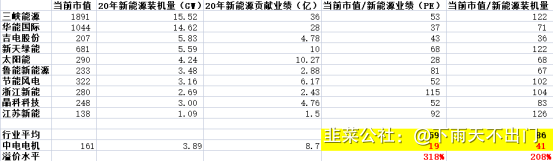

我们看到以目前重组后161亿总市值计算,对应20年的估值仅仅为19倍,是所有绿电上市公司里面最低的,从估值角度有超过3倍的重估空间,另外从市值/新能源装机量数据比较,也有2倍的重估空间!

另外,当前市场最高标广宇发展10板,也是资产置换鲁能新能源(表格已经列出),和中电电机的重组方案如出一辙,目前也比中电电机估值领先了50%以上,短期涨幅更是相差一倍。同样是国资背景大力进军绿电,中电电机亟待重估。

- 1

- 2

- 3

- 4

- 5

- 6

- 8