本周最牛股:

一是连续9连板涨停的九安医疗002432(概念:新冠疫情检测),本周五高开冲击10连板失败后巨量回调;

二是上市后10连板涨停的小盘低价新股镇洋发展603213(概念:新型化工+氢能源+风电+新冠),本周五高开冲击11连板失败后,由于前面换手不够中签投资者坚决获利了结被打压跌停,但换手依然不高。

接下来,从题材逻辑和基本面投资价值层面,浅析以下这2个牛股,下周是否还有走牛走妖的可能性。

先来谈谈九安医疗002432下周有无可能继续走妖。。。

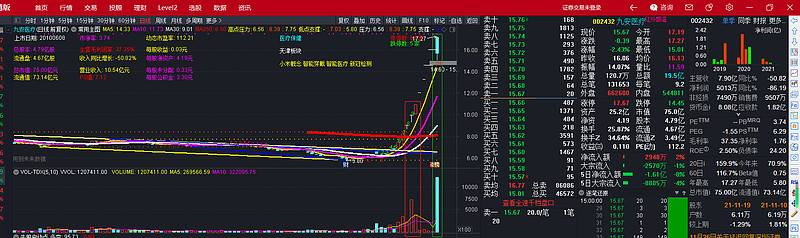

九安医疗起爆原因,那就是公司在11月7日公告子公司新冠抗原家用自测OTC试剂盒获得美国FDA EUA授权。

九安医疗 本次起爆股价9连板一波涨幅200%(后面出现4个无量一字空心板),周五断板后出现历史巨量成交的大阴线。

从题材逻辑分析,九安医疗子公司新冠抗原家用自测OTC试剂盒获得美国FDA EUA授权,对于公司后期产生实质性的大利好,中期角度,这个利好对业绩的驱动力无疑也是确定的,加上本周末新冠疫情又爆发最新更强的病毒的消息,因此九安医疗下周一也就是明天还有大幅冲高的预期。正常情况下明天还有2种可能的走势:

(1)明天平高开后快速冲高,但由于本周五在16.5-17.27之间(尤其是17元以上)套牢了大量筹码,明天早盘如没有经过充分换手就快速冲高,被套牢盘砸的概率非常之大。

(2)明天低开下探后企稳,再逐步反攻,不排除下午拉出涨停饭煲。

明天无论何种情况,九安医疗要想短期继续走牛,明天必须充分换手后再拉涨停(本周五换手1.2亿股,明天如果没有8000万以上的成交拉板饭煲难度非常大);如果明天冲高回落,那么大概率要经过几天的消化获利筹码再试图进行二波上攻,但个人倾向于疫情这个热点难掀起市场太多的炒作热情,因此即便短期还有机会反攻,反攻的向上空间也是有限的。

下面重点分析下近期新股最牛股镇洋发展603213后续可能的走势。

近期题材和基本面较好的新股上市后,市场关注度越来越高,炒作的持续性都相对较好。

新股近期炒作主要市场背景:下周就要进入本年最后一个月了,年底了很快要元旦了,而元旦过后很多上市公司要预告年度业绩变动情况了,每年元旦过后上市公司业绩地雷频频引爆,导致不少公司股价短期出现较大幅度的连续大跌。而近期刚上市的新股,反而不会出现短期业绩变脸的情况,因此没有年报业绩地雷的风险,非常适合活跃资金炒作。因此每年元旦前后新股都会有非常好的炒作时间,加上年报预高送,大部分也来自上市不太久的小盘次新股,回避业绩地雷+年报预高送,双重逻辑引导市场热钱炒作新近上市的小盘次新股。

最后,让我们一起来看看上市后10连板新股603213镇洋发展的题材逻辑和基本面投资价值概况:

镇洋发展:总股本4.35亿股,流通0.65亿股(股本情况和上一周期爆炒400%的次新股顺控发展003039非常类似),总市值87.5亿元,流通市值13亿元,三季度净利润增幅超过300%, 2021年PE约25,明年业绩按照50%增幅PE只有16倍。

镇洋发展题材逻辑和投资价值分析:

一、题材逻辑:

1、高景气周期的新型化工材料

2021年以来,包括氯碱在内的多个化工品种都具有比较高的景气度,东亚前海证券的一份化工行业研报也显示,2021年上半年氯碱行业利润水平和盈利质量均大幅提高,行业整体实现归母净利润109.6%,同比增长近400%,整体毛利率水平约22%,较去年同期提高8.6%。

数据显示,镜洋发展今年前三季度实现营收12.95亿元(同比增长67.13%),实现归母净利润2.55亿元(同比增长308.4%),很明显进入业绩景气周期。

近期上市的化工新股301069凯盛新材,上市后股价从27.9元一波上涨到接近70元,凯盛新材主营

是氯化亚枫。

而镇海发展主营的液氯正是生产氯化亚枫的上游原料,从11月18日到今天11月26日,短短8天时间全国液氯价格出现一倍以上的巨大涨幅! 显然,液氯这块业务将在四季度乃至明年给镇海发展公司带来很大的盈利增量!!

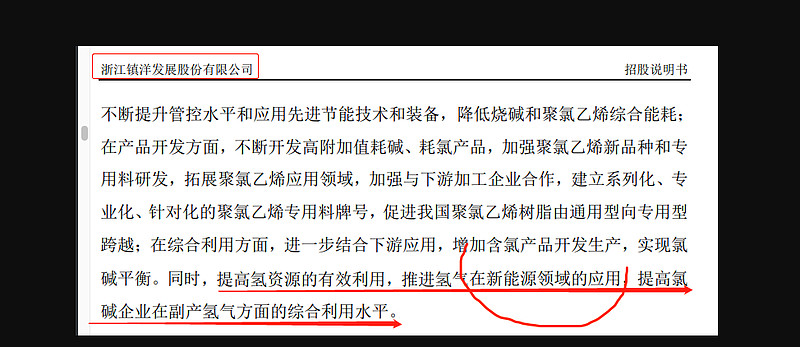

2、氢能源题材(近期氢能源板块开始逐步走强)

由于产出烧碱的同时联产氯气和氢气,在氢气的利用方面,公司将根据工业氢气外 售与自用耗氢之间效益对比,将氢气产出量在直接对外销售与用于生产耗氢产品 或氢气锅炉使用之间进行合理分配。

3、新冠题材

国家卫健委于2020年2月印发的《消毒剂使用指南》中明确提出,“基于以往对冠状病毒的了解,所有经典消毒方法应都能杀灭冠状病毒。”其中,提到次氯酸消毒剂是一种含氯消毒剂,适用于物体表面、果蔬和食饮具等的消毒,还可用于空气、手、皮肤和黏膜的消毒。同年10月,国务院应对新型冠状病毒肺炎疫情联防联控机制综合组下发的《冷链食品生产经营过程新冠病毒防控消毒技术指南》中也再次提到了次氯酸消毒剂的上述用途。据了解,次氯酸消毒剂是指在其消毒液原液含有稳定的次氯酸,而次氯酸对细菌有广谱杀灭效果,在消毒领域已得到广泛应用。镇海发展公司主营之一的次氯酸84 消毒液,可用于新冠杀毒。

4、风电题材

(1)公司主营的氯化石蜡广泛应用于生产风电光伏电缆料;

(2)公司募投30万吨的乙烯基新材料,而通过乙烯基提取生产的乙烯基树脂是国际公认的高度耐蚀树脂,目前已经大量应用于船舶、游艇等行业。随着应用领域的拓宽,风电叶片和油罐防腐将成为乙烯基树脂两大新兴应用领域。 据专家介绍,用性价比更高的乙烯基树脂逐步取代目前广泛采用的环氧树脂,将成为未来风力发电叶片的发展趋势。尤其是海上风电防腐蚀要求更需用到乙烯基树脂!

二、镇洋发展估值分析

(1)现有主营氯碱。今年前三季度,镇洋发展实现营收12.95亿元,同比增长67.13%,实现归母净利润2.55亿元(同比增长308.4%),主要是氯碱、MIBK等主营贡献利润,盈利能力提升幅度比较大。预计今年实现净利润在3.5亿元附近(同比增长170%附近)。按照同板块15倍PE,氯碱方面估值在53亿。

(2)新投产的4万吨环氧氯丙烷,假设价格保持在高位运行,按照1.9万元来算,成本在8千左右,净利润1万元每吨,项目总利润在4.4亿,按照新能源化工给20倍PE的话,这方面估值88亿。

(3)新投产的14万吨的二氯乙烷,市场价在7500元每吨,成本没查到,有相关信息的朋友可以提供,查到9月份售价还是6500每吨,假设涨价的1000元都是利润,利润至少在1.4亿以上,按照10倍估值,给15亿估值。

(4)募投的30万吨乙烯基新材料项目,PVC利润预估2亿元,风电乙烯基树脂利润1亿元,PVC按照10倍PE,乙烯基树脂按照15倍PE,这方面估值约35亿。

镇洋发展合理估值:53+88+15+35 =191亿元,

而目前镇洋发展总市值仅仅为87.5亿元,也就是还有一倍以上的价值挖掘空间。

三、镇洋发展有无可能(类似顺控发展)成为今年的最牛新股

(1)次新前妖股,顺控发展003039 总股本6.18亿股,流通6200万股, 控股股东是广东省佛山市国资局。

顺控发展上市后股价在12元多开板经过3周多时间股价到达62.77元,最大涨幅500%多,当时刚好遇到风口的节能减排碳交易题材。

(2)本次新股目前为止最牛股 603213镇洋发展 总股本4.35亿股,流通6500万股, 控股股东是浙江省交通投资集团,而浙江交投集团的大股东就是浙江省国资局。

镇洋发展本次开板价格也是在12元多,流通股本和控股股东都和顺控发展类似,镇洋发展题材(涨价化工+氢能源+风电+新冠)也是今年的最风口。

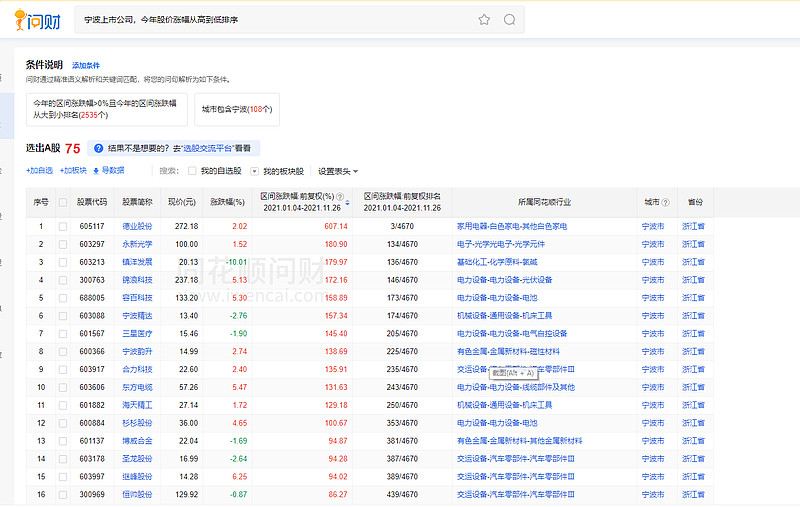

镇洋发展属于浙江宁波上市公司,而今年宁波上市公司出现很多超级大牛股:

比如:(以下宁波个股基本上都是风口题材,风电、光伏、新能源等等)

300763锦浪科技(中期最大涨幅1500%)

603606东方电缆(中期最大涨幅1000%)

605117德业股份(中期最大涨幅900%) 688005容百科技(中期最大涨幅600%)

603297永新股份(中期涨幅580%) 600884杉杉股份(中期最大涨幅500%)

300969恒帅股份(3个月涨幅500%)

。。。不逐一列举了

同样属于宁波上市公司镇洋发展,身上披的题材(涨价化工+氢能源+风电+新冠)都是今年风口题材。该股在12元多开板当日换手50%不到,后面由于价值严重低估出现中签者非常惜售现象,次日开始连续无量实现5个涨停快速推升,本周五由于开盘力度不够才导致原始中签者开始出现主动抛售,目前20元的股价,明年的动态PE也就15倍左右,属于价值低估区。

下周初如果经过充分换手消化中签者的获利抛售后,从风口逻辑和价值投资角度出发,镇海发展或许股价还有走牛的可能性。

以上分析内容,仅代表个人观点和思路,不构成任何投资建议!!

- 这两只无非就是拓新补涨......次新吹价值低估是不是有点.........00打赏回复投诉于2021-11-29 01:01:33更新查看3条回复

- 1