【逻辑精要】 1、什么正在发生? 2、主机厂的图谋? 3、主机厂需要面对的挑战? 4、竞争格局的演变 受益于政策支持下新能源车渗透率的快速提升,动力电池是最近两年最火赛道之一,电池厂利润暴增。但变化正在发生,未来电池厂的竞争对手不仅仅是同行,还有自己客户。

01

什么正在发生:主机厂加快电池布局

目前多数主机厂基本已具备自产PACK(锂电池电芯组装成组的过程)的能力,并通过入股、合资以及自建工厂的方式向上游电池布局。

股权合作方面,2020年5月,国轩高科发布公告,大众中国将成为国轩高科第一大股东,持股26.47%;2020年7月,梅赛德斯-奔驰宣布入股孚能科技,持有约3%股份;2020年7月,本田认购了德时代1%股权。

合资方面,2020年4月,丰田汽车和松下两家公司建立合资企业泰星能源,开发电动汽车电池;2021年4月,LG和通用汽车的合资企业UltiumCells在美国建设了其第二座EV电池工厂。

国内的各主机厂也纷纷与主流的电池企业合资成立电芯公司,为旗下的新能源汽车提供电池配套。如一汽、上汽、广汽、东风、吉利等主机厂均与宁德时代成立了相应的合资公司进入动力电池行业;吉利除了宁德时代之外,与LG、孚能科技和欣旺达等公司均有合资电芯公司的布局;长安和一汽也分别同比亚迪合资成立工厂。

主机厂自研方面,比亚迪/弗迪电池、长城汽车/蜂巢能源、广汽集团/巨湾技研是国内的三家具备自研自产动力电池能力的车企。据券商研报,广汽集团/巨湾技研处于起步阶段,有在建产线和投产计划;长城汽车/蜂巢能源处于发展阶段,1-7月装机量排名国内第七,已获得其他25个主机厂定点;比亚迪/弗迪电池处于成熟阶段,1-7月装机量排名国内第二,未来将外供福特、一汽等。

此外,2021年7月,特斯拉在二季报电话会议上的披露,自产4680电池正在解决量产的工程问题,预期在明年实现年化100GWh的产能。

02

主机厂的图谋

主机厂进入电池领域,从经济利益考量的好处包括:动力电池市场空间广阔;动力电池缺口较大,而主机厂要求稳定可靠的供应;动力电池价值量大,电池物料成本造车物料总成本的35%。

此外,主机厂进入电池领域,还具备以下优势。 1、后发优势

动力电池的技术经过多轮发展和迭代已经趋于成熟。后入场的主机厂具备后发优势。

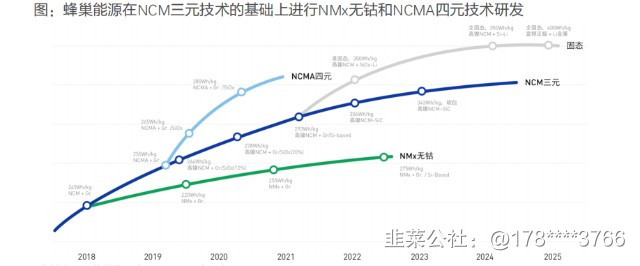

据孚能科技董事长王瑀预测,在目前动力电池的基础上,下一代动力电池的趋势是正极采用中镍和高镍,负极导入硅碳-石墨。而2018年从长城汽车独立出来的蜂巢能源,利用其后发优势,已经具备无钴高镍正极材料、天然石墨负极材料等下一代动力电池的关键技术能力。 2、主机厂对车理解更深,车端需求可以直接穿透到电池

主机厂进入动力电池行业,可以根据应用场景和车端需求同步进行电池开发,更加灵活高效,而且没有历史包袱,新技术、工艺和设备可以快速应用。

- 1