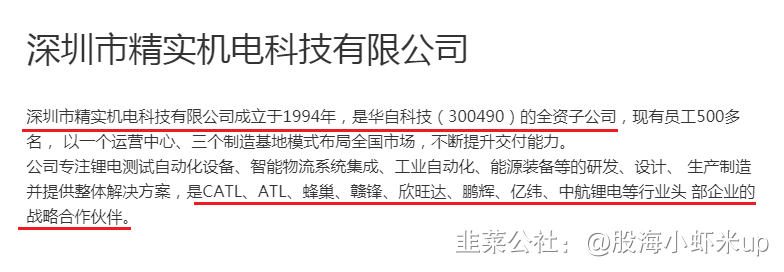

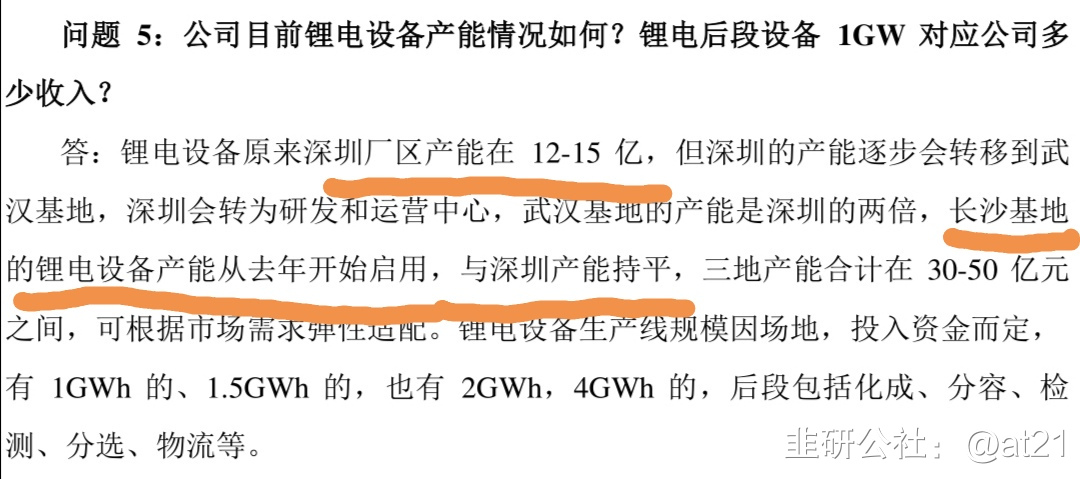

1、全资子公司精实科技是业内顶尖锂电池生产设备制造商,拥有宁德时代、蜂巢能源等锂电池大客户,今年产能将大幅扩张,计划产能30至50亿元,2022年全年应可完成至少10亿元产值,大幅低估。

2、在储能领域,公司仅在湖南即拥有1.2GWH的电网侧的储能指标,与湘投集团合资投建了产能1GWh电池Pack厂;投资9.1亿EPC定增建设湖南邵阳城步儒林100MW/200MWh储能等储能电站、光储项目;公司自主研发的HZ3000-MEMS能量管理系统、HZ-PCS 系列储能变流器、HZ-MPS 系列光储一体机、HZ-CES 箱式储能产品等关键设备,也活跃在各个储能项目中。

一 锂电设备部分,扩产凶猛,大幅低估

精实科技是宁德时代、蜂巢能源等重要供应商,不仅深圳基地在扩产,长沙的基地有新增十几亿产能,在建武汉基地比长沙基地还大很多(规划产能30亿,弹性产能50亿),对比同样做锂电池后端的杭可科技(280亿市值),整个华自科技才不到50亿市值,明显低估。

精实案例一:蜂巢能源刀片电池项目

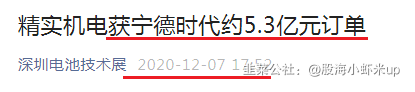

精实科技是宁德时代重要伙伴,各种订单(曾经取消过一个4.8亿订单):

2020年至2021年年中即获得宁德时代超15亿订单

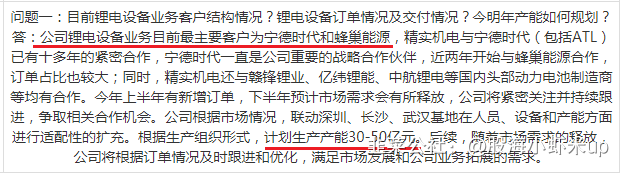

精实科技2021年完成锂电池设备订单8亿元(上半年3.39亿), 目前2022年上半年完成订单4.37亿元,按照年份分布比例推算,2022年锂电设备订单可完成约10亿元产值。

对比杭可科技,公社已经有老师进行了测算,我全文引至此:

现在就算精实机电今年计划产能30亿到50亿,根据去年8亿营收,7000万净利润。今年如果产能做到30亿到50亿,就是2.6亿到4.4亿的净利润,产能上来,毛利还会增加,应该有3亿到5亿左右的净利润。

明年,武汉、深圳、长沙的基地产能加起来,可能有80亿到100亿

对比现在看上市公司里面专注做锂电池后段设备的行业龙头杭可科技,2021年营收25亿,净利润2.3亿,最高600亿市值,现在还有300亿的市值。

如果拿杭可科技来比较,华自科技全资子公司精实机电今年测算有2.6亿净利润,对应杭可科技去年的2.3亿净利润,估值怎么也应该给到250亿以上。

精实机电和杭可科技做后段设备,设备价值量在锂电设备比例约为30%,是锂电池制造工艺中最后的关键工艺,直接决定电池成品率和最终品质,2022-2025年新增设备市场需求有望超3000亿元。

精实机电,今年一季度疫情封控这么强的情况下,营业额还能同比增长230%,当时的生产订单都已经排到2023年4月份了。(2021年开始,下游迎来扩产潮,对于对设备商而言,行业由买方市场变成卖方市场,就是电池厂是求着设备厂买货的,从精实机电订单排到2023年甚至2024年,也能知道行业需求有多大)

二 储能部分 业绩增长迅速,全市场储能产业链最全

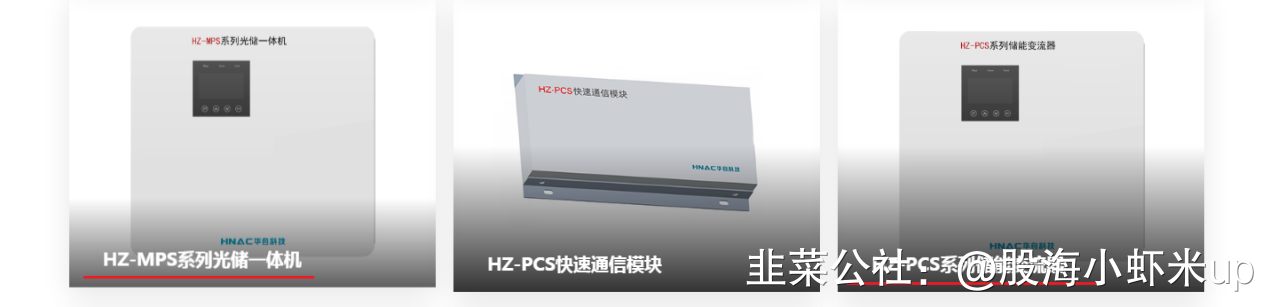

2.1 储能硬件各种产品齐全

储能变流器(PCS)、储能一体机、光储一体机、电池管理系统(BMS)、集装箱式储能,都有!

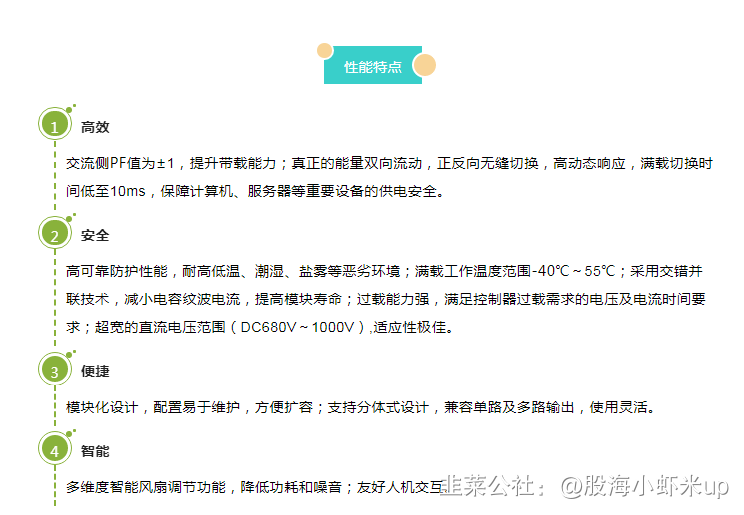

仅举一例,储能变流器

2.2 公司又规划了储能电池PACK产能1GWh

2021年下半年,公司与作为 “宁电入湘”的牵头组织实施单位的湘投集团,签订了《战略合作框架协议》约定双方合资成立年产能1GWh(首期)的储能电池PACK厂,达产后预计年产值超10亿元,并将根据市场需求逐步投入PCS、EMS、BMS、光伏逆变器、电网协调控制器、储能系统集成等产品线。

2.3 公司当前在手储能项目在湖南即有约1.2GWh

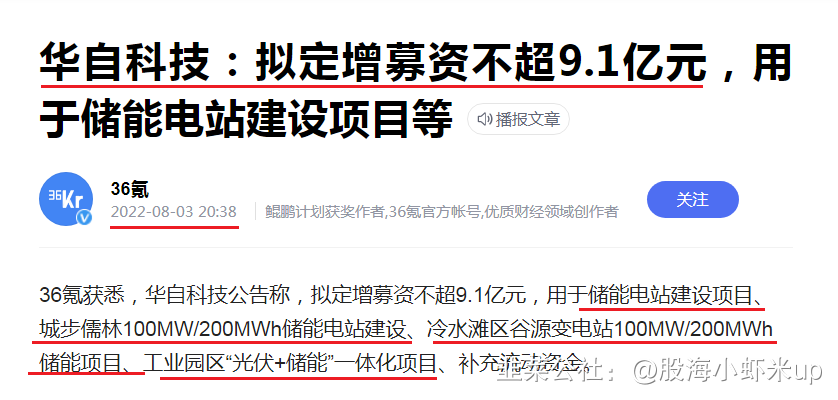

2.4 公司刚刚定增9亿,开发两座储能电站

本月定增9亿,继续储能电站扩产建设,电站有华自科技EPC建设,储能产品全部采用华自科技自家产品。(城步儒林第一期已经于2021年12月投产)

2.5 公司储能业务已经呈现大幅增加趋势

储能业务半年报在整体受疫情、原材料影响大的情况下,仍增长约50%

华自科技拥有从储能电池Pakc到各类储能硬件产品,从储能电站、园区建设,到储能电站运营全产业链。

对比其他储能企业最近的如火如荼,华自科技作为极其正宗且业绩增长迅速的实打实的储能股票,涨幅不足30%,严重滞后,储能业务市值严重低估。

PS1:该票唯一不好的一点,因为肉眼可见的低估,散户较多,股性不活跃;

PS2: 本文部分引用公社“火绿持仓500W”老师写的华自科技的文章,连接附后

https://www.jiucaigongshe.com/action/detail/6vjymznsne

- 1