投资亮点

1公司中报业绩大超预期,主要电子特种气体需求旺盛,收入增长显著

2公司不少产品已进入先进制程,NO、CO、锗烷等产品获得客户认可,下半年有望加速放量

3拟募集资金用于半导体材料项目建设,预计为公司带来年均销售额7亿元

事件:

8月29日,公司发布2022年中报:22H1实现营收8.84亿元,同比增加36.51%;实现归母净利润1.18亿元,同比增加79.40%;实现扣非归母净利润1.13亿元,同比增加92.48%。

华特气体最新观点:

民生证券分析师方竞认为,全球晶圆厂数量增加、集成电路和显示面板等领域的兴起以及特种气体的国产化需求,将促进公司营利能力不断增长,看好公司在特种气体领域的竞争力以及业务成长性。

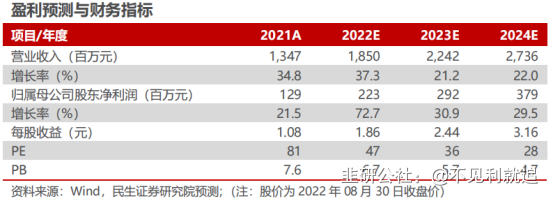

方竞上调公司的盈利预测,预计公司2022-2024年营收分别为18.50/22.42/27.36亿元,归母净利润分别为2.23/2.92/3.79亿元,对应现价2022-2024年的PB为6.7/5.7/4.7倍,PE为47/36/28倍。

一、业绩超预期增长,电子特气增速显著

公司业绩超预期主要系特种气体需求旺盛。22H1公司实现特种气体营收6.58亿元,同比增长78.96%;其中电子特种气体收入增长显著,同比增加127.57%。

根据亿渡数据预测,2025年中国特种气体市场规模将达到691亿元,2020-2025年行业复合增速保持15%以上,公司营收和归母净利有望伴随行业同步增长。

二、高端产品获得客户认可,新品导入下游加速放量

公司实现国内8寸、12寸集成电路制造厂商超过80%的客户覆盖率。

公司有不少于15个产品批量供应14nm先进工艺,不少于10个产品供应7nm先进工艺2个产品进入到5nm先进工艺。

公司目前是国内唯一同时通过荷兰ASML公司和日本GIGAPHOTON株式会社认证的气体公司。公司主要客户包括长江存储、中芯国际、华润微电子、华虹宏力、台积电等。

2022H1公司NO、CO等新品得到长江存储等客户批量应用,锗烷产品通过韩国最大半导体客户认证有望加速放量。

三、募集资金扩大产能布局新产品

公司拟募集不超过6.46亿元,其中3.83亿元用于半导体材料建设项目。

项目达产后将新增高纯一氧化碳、高纯一氧化氮等特种气体年产能1,764吨,相关产品具备较大的未来市场空间和国产替代空间,预计为公司带来年均销售额7.13亿元。

研报来源:民生证券、国泰君安证券

免责声明:本产品仅供您参考学习,不构成任何投资建议。投资者应自主作出投资决策,自担风险。市场有风险,投资需谨慎。

- 1