说在前面:挑选、转发脱水研报不易,背后是在阅读了大量研报的基础上才可能有一两篇脱水研报发出来,所以若您觉得对您有参考价值,请您点赞评论。以前发的研报中,有些对目前还是有参考价值的,您可以点我头像进去翻阅,希望对您有参考价值。

投资亮点

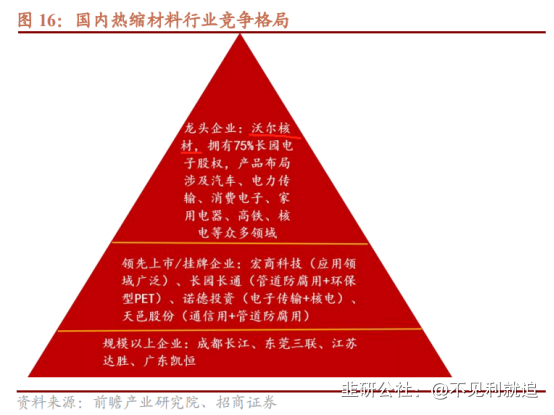

1公司深耕热缩材料行业多年,为中低端市场龙头,当前国内热缩材料行业寡头垄断的竞争格局逐步明朗,公司有望逐步占据中高端市场

2子公司上海科特陶瓷化耐火材料龙头,其新能源锂电防护产品取得宁德时代、国轩高科等企业的认可,动力电池需求将为重要增长极

3电线领域以“乐庭电线”为主体,目前行业公司多规模小,公司有望受益行业集成度提升

4子公司沃尔新能源的直流充电枪产品在国内市场上认可度和占有率较高,预计成为公司业绩重要增长极

沃尔核材最新观点:

招商证券分析师刘文平认为,公司以热缩材料起家,并进行业务多元化拓展,新能源锂电防护用硅橡胶产品、汽车工业线、电动汽车充电枪等新能源相关产品预计将成为公司未来业绩增长的重要增长极。

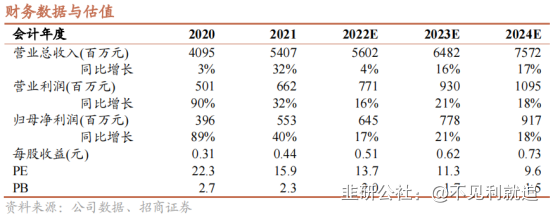

刘文平预计2022-2024公司归母净利润分别为6.5/7.8/9.2亿元,对应PE分别为14/11/10倍,首次覆盖,给予“强烈推荐”投资评级。

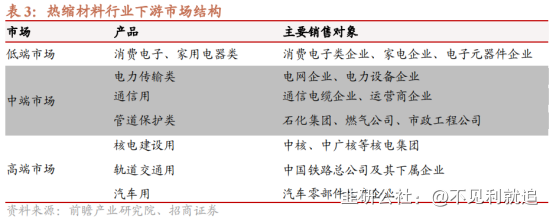

一、深耕热缩材料行业多年,未来有望逐步占据中高端市场

公司深耕热缩材料20余年,在国内中低端市场具有较高的市场份额,在汽车电子、轨道交通、航空、核电以及智能化领域均已取得突破,部分产品已实现进口替代。

上世纪90年代中后期,国外产品占据90%以上的市场份额,随着国内产品与国外产品差距越来越小,国内厂家市场份额得到快速提高。

热缩行业细分市场容量相对狭小,设备专用性强,国内热缩材料行业竞争激烈。优势企业市场份额逐步扩大,研发能力弱的企业相继被淘汰,作为行业龙头,沃尔核材有望保持龙头地位,并逐步占据高端市场。

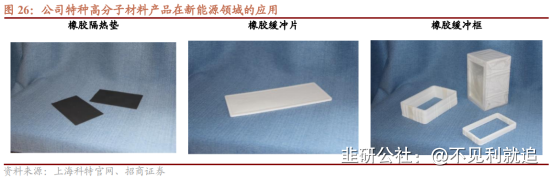

二、陶瓷化耐火材料龙头,动力电池需求为重要增长极

子公司上海科特生产的陶瓷化硅橡胶产品广泛应用于耐火电线电缆、耐火通讯光缆、耐火母线槽、动力电池安全防护、航空航天等领域。

其中新能源锂电防护产品主要应用到动力电池的热防护领域,已成功进入主流动力电池厂商供应链。主要客户包括宁德时代、欣旺达、国轩高科、远东电缆、特变电工等。

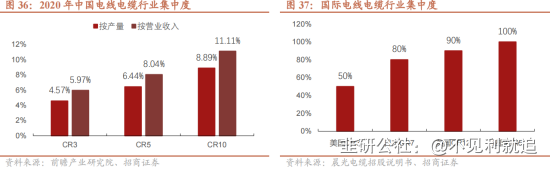

三、电线领域以“乐庭电线”为主体

公司电线业务主要以控股子公司“乐庭电线工业”为主体,主要产品包括高速通信线、汽车工业线、工业机器人线等。

目前欧美日等地区、国家的电缆巨头依靠其资金、技术、人才方面的优势,加之兼并和重组,逐步形成少数巨头垄断的竞争格局。

我国线缆产业具有企业数量众多、单体规模相对较小的特点,参照国外发展历史,未来行业集中度有望提升,公司有望受益。

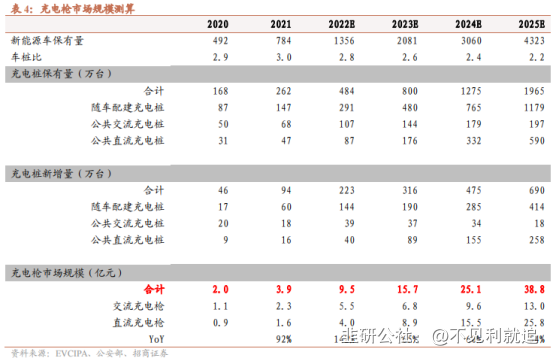

四、新能源汽车业务:主打电动汽车充电枪

控股子公司沃尔新能源主要产品有电动汽车充电枪、车内高压线束、高压连接器,目前公司直流充电枪产品在国内市场上认可度和占有率较高,具备市场竞争优势。

招商证券分析师刘文平预计2025年国内充电枪市场规模达到约39亿元,年化复合增长率高达77%,预计将成为公司业绩重要增长极。

研报来源:招商证券

免责声明:本产品仅供您参考学习,不构成任何投资建议。投资者应自主作出投资决策,自担风险。市场有风险,投资需谨慎。

- 1