投资亮点

1后续地产销售有望改善,消费建材进而进入中长期拐点

2龙头水泥公司PE、PB均处于较低水平,同时股息率较高,安全边际较强

建材行业最新观点:

兴业证券分析师黄杨认为:下半年建议从自身业绩具备韧性、下游领域高景气两个方向布局——上年低基数+积压需求的释放=行业底部明确,布局收入继续增长、份额持续扩大、业绩具备韧性的消费建材龙头;部分龙头受益于下游细分领域高景气,有望获得超额收益,推荐鲁阳节能、亚玛顿、凯盛科技。

黄杨继续重点推荐:

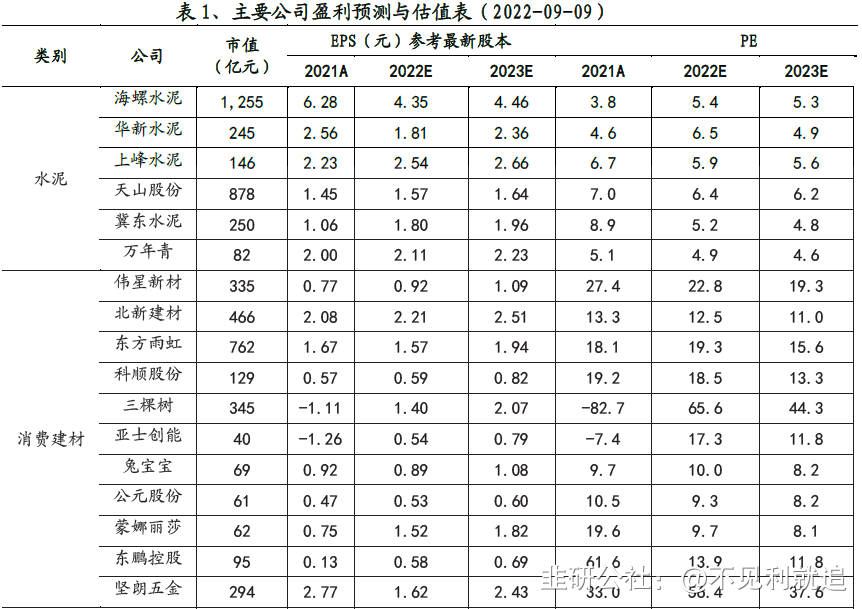

①【东方雨虹】(预计2022年PE19.3X)一体化公司通过投资建厂、税收下沉,效果显著,驱动非房业务增长,防水主业市占率持续提升。

②【兔宝宝】(预计2022年PE10.0X)板材业务保持较高增长;渠道下沉、管理改善,中长期业绩有望稳健增长,助力估值提升。

③【苏博特】(预计2022年PE15.0X)基地投产+地域扩张驱动减水剂份额提升,功能性材料有望持续高增长。

④【鲁阳节能】(预计2022年PE22.0X)外资大股东高溢价要约收购完成,技术赋能有望打开成长上限。

⑤【亚玛顿】(预计2022年PE33.0X)超薄玻璃长单奠定成长基础,原片产能收购完善产业链。⑥【凯盛科技】UTG稀缺标的,新材料业务持续突破(预计2022年PE33.9X)。

一、后续地产销售有望改善,消费建材进而进入中长期拐点

①受疫情、成本上涨等多因素影响,预计上半年是消费建材业绩低点,而疫情之后积压的需求有望加速释放;

②不少地方性地产政策已经改善,“房住不炒”定调下,地产政策改善传导至销售/开工端的时滞将长于以往,但不会缺席;

③今年提价的节奏快于去年,意味着成本冲击比去年小;

④去年6月开始地产销售负增长,叠加政策效果,判断后续销售有望改善,进而进入中长期拐点。

⑤配置方向上,精选业绩韧性强的一线龙头+安全边际高的低估值龙头。继续推荐【东方雨虹】【兔宝宝】,建议关注【蒙娜丽莎】【伟星新材】【坚朗五金】【科顺股份】。

二、龙头水泥公司PE、PB均处于较低水平,同时股息率较高,安全边际较强

9月上旬,水泥市场正式进入传统旺季,但受市场资金短缺和局部地区疫情复发影响,需求呈缓慢回升态势,长三角、珠三角地区企业出货率达到8-9成水平。价格方面,因限电解除,供给恢复正常,但需求恢复缓慢,价格回落,其他地区保持稳中有升走势为主。

龙头【海螺水泥】PE、PB均处于较低水平,同时股息率较高,安全边际较强,其他重点龙头包括【华新水泥】【上峰水泥】【万年青】以及减水剂龙头【苏博特】。

研报来源:兴业证券

免责声明:本产品仅供您参考学习,不构成任何投资建议。投资者应自主作出投资决策,自担风险。市场有风险,投资需谨慎。

- 1