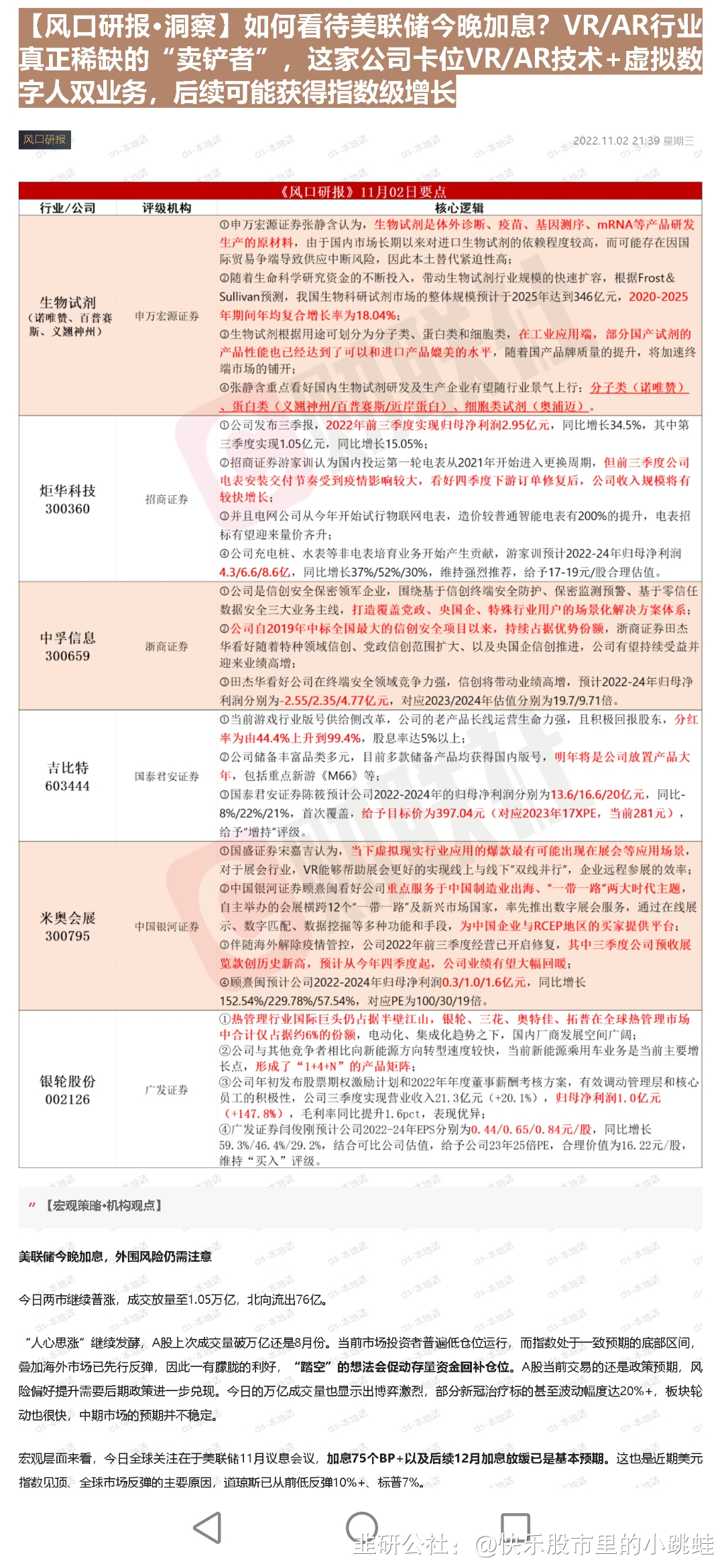

美联储今晚加息,外围风险仍需注意

美联储今晚加息,外围风险仍需注意

今日两市继续普涨,成交放量至1.05万亿,北向流出76亿。

“人心思涨”継续发酵, A 股上次成交量破万亿还是8月份。当前市场投资者普遍低仓位运行,而指数处于致预期的底部区间,叠加海外市场已先行反弹,因此一有朦胧的利好,“踏空”的想法会促动存量资金回补仓位。 A 股当前交易的还是政策预期,风险偏好提升需要后期政策进一步兑现。今日的万亿成交量也显示出博弈激烈,部分新冠治疗标的甚至波动幅度达20%+,板块轮动也很快,中期市场的预期并不稳定。

宏观层面来看,今日全球关注在于美联储11月议息会议,加息75个 BP +以及后续12月加息放缓已是基本预期。这也是近期美元指数见顶、全球市场反弹的主要原因,道琼斯已从前低反弹10%+、标普7%。

但需要注意的是,当前普遍预期今年美股调整的主因是美联储加息的“杀估值”,美国真正袁退后的杀企业盈利阶段还未到来。美国大概率将于明年一季度进入衰退期,2023年二季度美股企业盈利增速录得负增长。届时如果通胀还未消退,衰退+流动性双杀将卖冲击美股。

此外,从当前位置来看,标普00指数风险溢价处于2002年以来的42%分位,并不算太低,后续海外的风险并末能完全解除。

【产业跟踪】

1. 凌云光S凌云光(sh688400)S虚拟现实自主技术龙头, VR / AR 行业直正稀缺的“卖铲者”

动作捕捉系统是 VR / AR 内容的核心生产工具,目前全球龙头为 Vicon (好菜坞广泛使用)。

招商证券通信团队认为,凌云光作为国内工业机器视觉+ VR / AR 技术的双龙头,卡位 VR / AR 产业链最上游内容制作端(打破海外垄断),商业模式/竞争格局/盈利能力最强(远好于终端头显零部件),是行业真正稀缺的“卖铲者”。

动作捕捉系统业务:公司是国内自主龙头,其动捕技术获得“国家技术发明一等奖“,其销售客户包括 CCTV 、腾讯、网易、完美世界、电影学院、芒果超媒等国内龙头影视游戏公司,春晚、冬奥会等重要活动虚拟现实表演的技木提供者。

数字人业务:以自主可控动捕软硬件为基础,孵化数字人制造和运营业务。产能从每个数字人制作时间从1个月降低至天(目标小时级),推动数字人单价从百万元/个降低至几十万元/个,业务范围将从现在知名名人明星工作室/虚拟主持人等向2C扩展。公司正在与子节、和店等孫讨战略合作。

根据公司在研产品/在谈项目,2024年可能获得指数级增长。当前公司估值对应2023年仅39倍,对于高景气度、高增长初期的新兴产业龙头,较为低估。

2. 重卡行业销量四学度有望转正,行业已历经连续15个月的销量下跌和库存去化

重卡行业自去年6月的国六切换后陷入了长达一年以上的需求低估。10月重卡预期销最约5万辆,同比﹣6%,环比+3%,跌幅较上

半年(同比下滑接近﹣70%)已显著收窄。

从库存来看,当前行业绝对库存以消化至20万台左右,处于合理区间。重卡行业已历经连续15个月的销量下跌和库存去化,机构预计Q4行业销量有望转正,当前时间拐点已渐近。

行业基本来看,9月全国整车货运流量指数环比改善,国常会亦提出第四季度将收费公路货车通行费减免10%,有望助力物流运输需求恢复。中央及各级地方政府近期陆续强调稳增长的重要性,基建增长将成为宏观经济逆周期调节的重要贡献来源,特别有望

月年存节后的专重卡菲售 H 字形7的行动计月年重卡行菲量有达90万两+

以行业内代表性公司中国重汽和潍柴动力为例,两者股价自前期高点已下跌超过60%。中国重汽/潍柴动力 PB 估值均已接近历史底部。中期维度看,2016-2020年重卡牛市销售的保有量将逐步迎来更新替换(7-8年置换周期),带动更新替换需求逐步上行。经过历史上深度的调整,行业当前已具备投资价值。

A 股相关标的包括:

①市场份额稳步提升、出口销量增速领先的中国重汽S中国重汽(sz000951)S;②发动机行业地位稳固、新能源布局领先的潍柴动力;①高压共轨隐形冠军、新能源业务快速发展的威孚高科;④受益于半挂车市占率提升、美国市场需求增长的中集车辆。

3、航空 : 入境管控政策出现边际放松,把握航空复苏主线十月下旬,航空市场出现小幅回暖。10月最后一周,周执行客运航班3.0万班次,日均4298班,环比增长15%,同比2021年下降55%,较2019年下降68%。周运输旅客量324.6万人,日均46.4万人,环比增长17%,同比2021年下降54%,较2019年下降74%。10月31日,国内日执飞客运航班4235班,同比下降54%。

5月底开始,政府相关民航政策以及入境管控政策出现边际放松,释放了增加国际航班的信号。从运行数据上看,5月份开始,国际地区航班量开始了持续的上升趋势,6月至10月的日均国际地区航班量持续持环比增长,这也是疫情以来首次出现能够持续达到半年的增长势头。冬春航季,国内外航空公司每周安排客运航班840班,同比2021/22年冬春航季增长105.9%。

机构预计,在防疫大局之下,国际航班有望持续恢复,且明年有望加快进度。国内市场方面,四季度本身是行业淡季,环比三季度难有明是改善,明年春季更有可能迎来需求快速恢复。关注航空板块整体性机会,国内、国际两条线的需求恢复疊加票价弹性空间,航司有望在疫后重现繁荣。

行业关注标的:南方航空S南方航空(sh600029)S、中国国航和春秋航空。

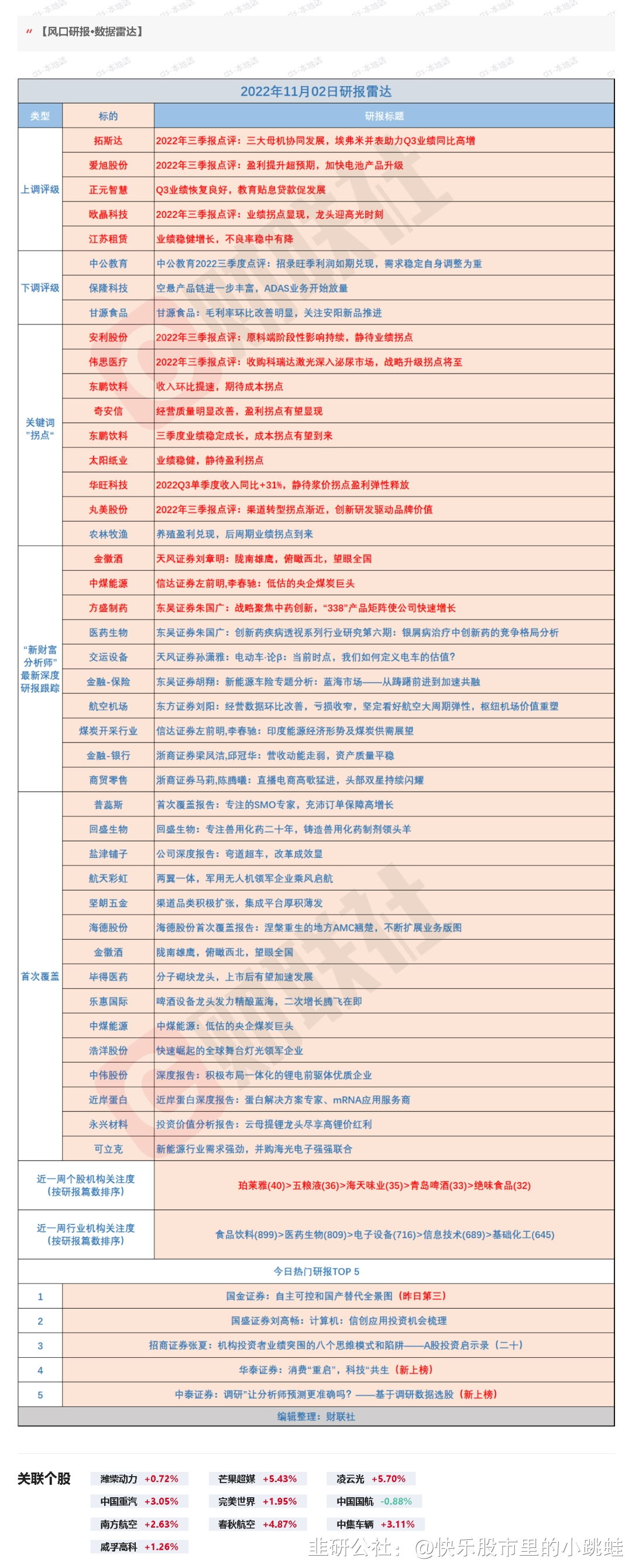

风口研报*数据雷达

- 1