光模块最大成本项磷化铟光芯片实锤的生产商——海特高新

睡不着的鱼

2023-06-16 08:29:00

一、光模块的成本构成

1.先上图

如图所示,最大成本项,就是这个衬底,占比33%,而这个衬底,就是磷化铟光芯片衬底。

根据天风研报所述,磷化铟光芯片及组件是光模块中最大的成本项,其性能直接决定光模块的传输速率,是光通信产业链的核心之一。根据Yole预测,磷化铟器件预计到2026年下游应用规模将达到约52亿美元,2020-2026年复合增长率为16%。

根据中际旭创披露的2016年1-8月光模块成本构成,芯片成本占60-70%(光芯片及组件占50%,比重最大;电芯片成本占15%),人工和其他成本占23%。机构分析指出,光芯片的性能直接决定光纤接入、4G/5G移动通信网络和数据中心等主要应用领域网络系统的信息传输速度和网络可靠性,是整个光通信的基础与核心器件之一。

二、市场上目前认可的磷化铟光芯片厂家有谁?涨的如何?

1.5天四板的跃岭股份

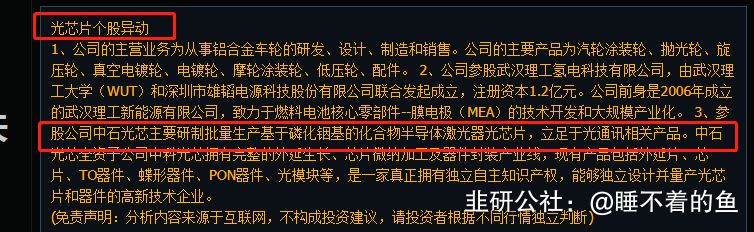

参股公司中石光芯主要研制批量生产基于磷化铟基的化合物半导体激光器光芯片,立足于光通讯相关产品。

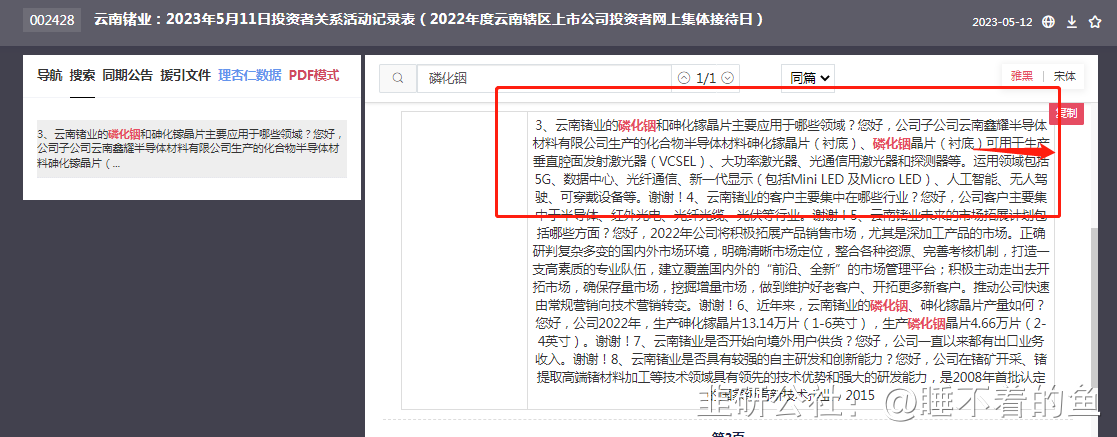

2.云南锗业,4天一波趋势,带走20%+

一个“可用于”,但是否真正用于,且是否量产,都未知,就值钱了!

三、海特高新的磷化铟光芯片是个什么情况!

1.6.15日盘后的董秘最新回复

参股公司海威华芯,磷化铟已经量产!且明确表示,用于光模块!光芯片!光通信器件!

2.海特高新和海威华芯的关系

海特高新占股海威华芯32.27%,是不是比5天4板的跃岭股份10%多出3倍?

这32.27%,在海威华芯的股权中,是个什么水平?

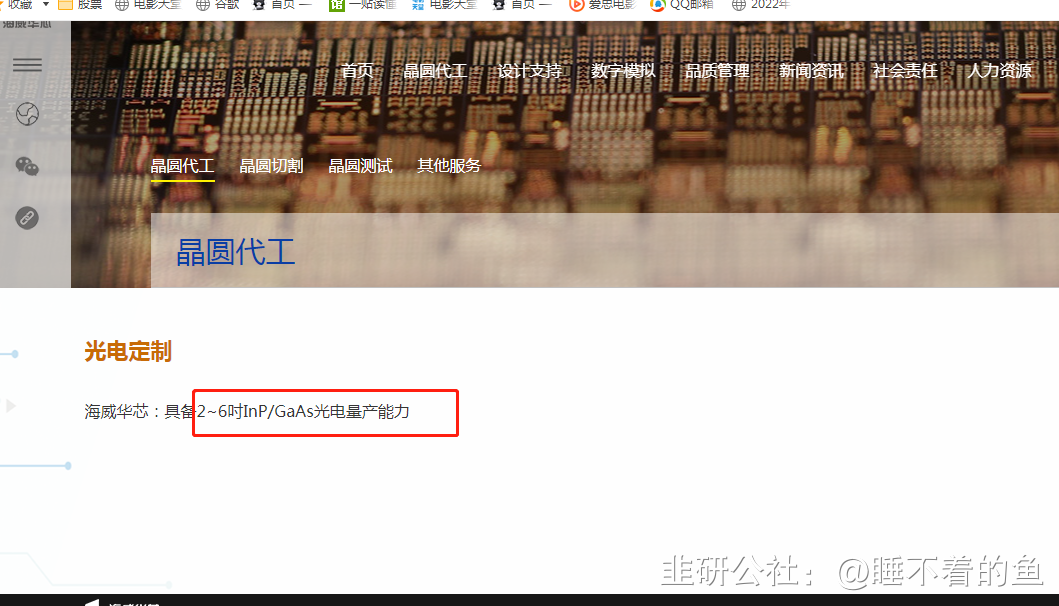

3.海威华芯官网上有什么实锤吗?有!

INP就是磷化铟光芯片的代写,已经具备了量产能力!

这么低位,小市值,分时还没异动的光模块最大成本项的预期差!可以考虑吗?

作者利益披露:原创,不作为证券推荐或投资建议,截至发文时,作者不持有相关标的。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

跃岭股份

S

云南锗业

S

华西股份

S

剑桥科技

S

海特高新

工分

40.11

转发

收藏

投诉

复制链接

分享到微信

有用 72

打赏作者

无用

真知无价,用钱说话

3个人打赏

同时转发

评论(70)

只看楼主

热度排序

最新发布

最新互动

- 1

- 2

- 3

- 4