电动工具行业的需求主要来源于发达国家,北美和欧洲市场占全球需求的70%,行业龙头也都是欧美企业,史丹利百得、创科、博世三家占比72%。2022 年全球电动工具市场规模为 330 亿美元,预计未来几年增速在4%左右,成长性偏低。

国内从事电动工具行业的公司大多以ODM或OEM模式为主,即为品牌商做代工,包括开创电气。这些代工厂同时也在逐步经营自主品牌,比例比较小。

给予开创电气2022年30倍pe,即合理市值18亿,合理价格22.5元,对应发行价+24%。

p.s.作者估计的合理市值并不等同于新股上市后的股价预测,而只是作者在认知范围内能够接受的合理价值。实际价格往往会与合理价值存在偏差,因为股票有的被高估,有的被低估,正是这种偏差才为交易提供了机会。

——————————————————————————————————————

公司成立于 2015 年 12 月,主要从事手持式电动工具整机及核心零部件的研发、设计、生产、销售及贸易,是一家专业的电动工具制造商。公司自成立以来,主营业务未发生重大变化。公司生产的电动工具产品主要包括交流类电动工具和直流类电动工具两大类,以交流类电动工具为主。近年来,公司适应行业发展趋势,不断加大直流电动工具的研发投入,成功开发了直流有刷、无刷电动工具系列产品并实现量产,获得客户的广泛认可。

电动工具最早出现于欧洲,是一种由电动机或电磁铁为动力,通过传动机构驱动作业装置(工作头)进行作业的手持式或可移式机械化工具,具有携带方便、操作简单、功能多样、安全可靠等特点。相比手动工具,电动工具可大大减轻劳动强度、提高工作效率,广泛应用于建筑道路、住房装修、木材加工、金属加工、船舶制造、航空航天、汽车维修等国民经济各领域,并已进入家庭使用,是一种量大面广的机械化工具。

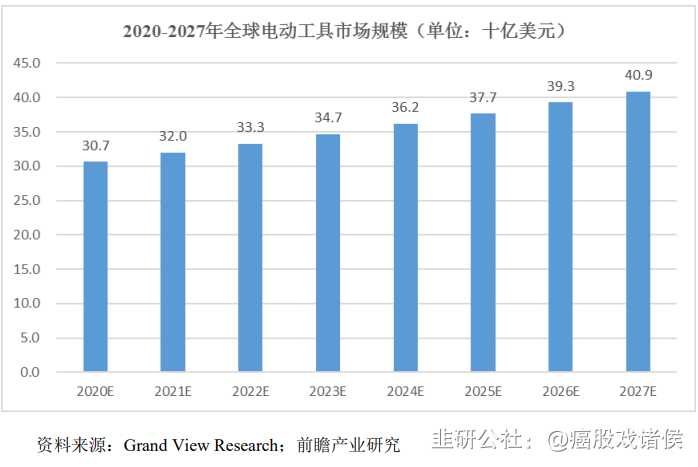

Grand View Research 预计,2020-2027 年全球电动工具市场将保持 4.2%的年复合增长率,到 2027 年将达到 409 亿美元左右。

根据 Grand View Research 的数据显示,2019 年工业用电动工具占比为 63%,家用电动工具占比为 37%。电动工具已逐步从生产工厂和建筑工地走进一般家庭,而且每户家庭都希望备有各种 DIY 用途的电动工具。未来,DIY 型家用电动工具产品发展前景广阔,在电动工具中的占比将不断提高。

公司一直专注于电动工具整机及核心零部件的研发、设计、生产、销售及贸易,产品主要销往北美、欧洲等多个国家和地区,产品质量在国际市场获得广泛认可。目前,公司与美国 Harbor Freight Tools、德国博世(BOSCH)、美国史丹利百得(Stanley Black&Decker)、法国安达屋(Groupe Adeo)等国际知名工具建材类连锁超市和全球领先的电动工具生产企业建立了稳定的合作关系。

根据我国海关进出口统计数据,公司电圆锯(HS 编码:84672290)2018 年度、2019 年度出口额在全国同类产品出口额中列第 8 位和第 9 位;角向磨光机(HS 编码:84672910)2018 年度、2019 年度出口额在全国同类产品出口额中列第 21 位和第 15 位;2020 年 1-7 月份公司往复锯(HS 编码:84672290)出口数量在全国同类产品出口企业中排名第 5 位,浙江省第 1 位。公司后置马达迷你锯产品荣获 2018 年广交会出口产品设计奖金奖。