半导体很景气,蔡经理重见天日;板块内股价喜气洋洋,今年芯片ETF涨幅超过了45%;但A股的封测三巨头股价却萎靡不振。

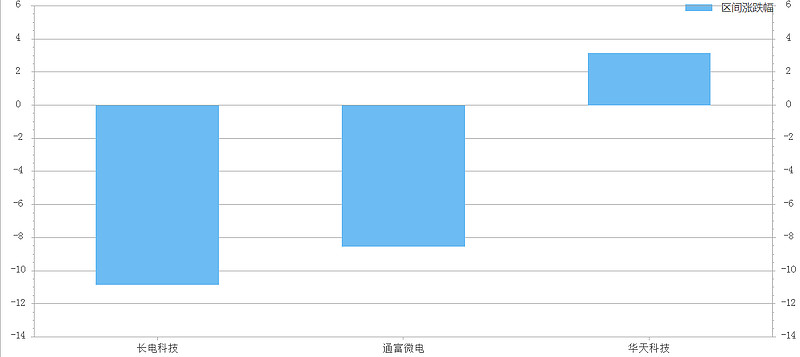

自2021年1月1日至7月30日:全球第三的封测巨头长电科技的股价跌幅超过了10%;通富微电跌幅超8%;华天科技的股价表现好一些,但涨幅不过3.2%。

按照申万电子半导体的二级分类,在其72个成份股中,长电科技、通富微电、华天科技的排名分别为67/72、66/72、57/72,在整个半导体的涨幅排名中位列倒数。

为什么会出现这种情况呢?

复盘本轮半导体行情

本轮全球半导体的景气,自2020年下半年就开始了,汽车半导体、消费电子、物联网需求方兴未艾,缺芯涨价成为行业主旋律。

费城半导体指数是全球影响力最大的半导体指数,包含了英伟达、英特尔、台积电、AMD等一系列全球芯片半导体龙头,可以作为全球半导体业的主要景气指标之一。

以2020年7月15日作为基期,截止至2021年3月14日,费城半导体指数累计涨幅达43.65%;但同期国内申万半导体指数下跌了17.53%,国内外半导体分化显著。

▲费城半导体指数和申万二级指数走势对比

直到2021年一季度预告和一季度报披露,市场看到了半导体企业的亮眼业绩,整个半导体板块被启动。

半导体板块内企业的单季度营收同比增长,由2020年第一季度的20.04%提升至93.06%,净利润同比增速由2020Q1的180.03%提升至202.84%。

虽有业绩支持,但本轮行情,呈现K型分化走势,产业趋势和竞争格局良好、行业壁垒较高的各细分板块龙头表现亮眼。

我们梳理了2021年4月1日至2021年7月28日申万半导体涨幅前10的个股,为了剔除扰动因素,剔除上市100天以内的个股和截止至7月28日市值100亿以下的个股。

▲涨幅前10的个股

除了北方华创,其他都是受缺芯直接影响造成产品紧缺的芯片设计公司,无论是LED芯片、MCU芯片还是存储芯片,对应的下游需求都较为旺盛,因此市场给予较高的预期。

而北方华创,则是受益于国内晶圆扩产大潮,业绩具备较高的确定性,同样获得了较大涨幅。

伴随着缺芯愈演愈烈,更加凸显了芯片国产化瓶颈的现状,缺货给了国内厂商难得的试错机会。

在得到客户验证通过并大规模放量后,国产芯片厂商毫无疑问将进一步巩固其行业地位,并实现更高的国产化率和延续本土化趋势,从而实现业绩的增长。

因而国产替代,是本轮上涨的另一个逻辑。

而封测,无论是稀缺性还是国产替代,在资本市场的投资者看来,都不占优势。

封测并“不稀缺”

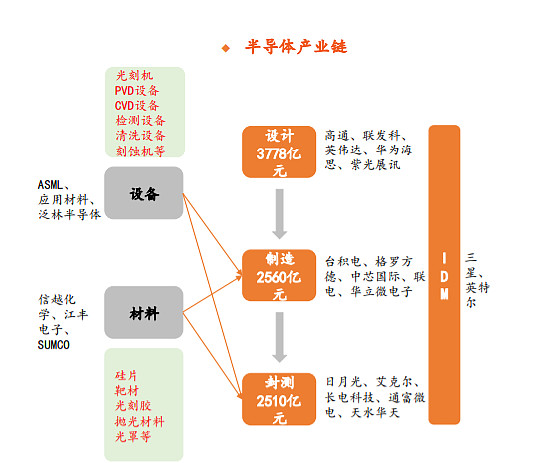

封测这条产业链,上游是封测设备,中游是半导体封测,下游对应IC设计厂。

我们常说的封测,是指封测的中游,它由两部分构成的:封装和IC测试。

封装指的是半导体产品制作完成之后,通过封装工艺为其提供机械保护,使半导体免受物理、化学等因素的损伤,封装占了整个封测价值量的80%。

测试是指利用专业设备,对集成电路进行功能和性能测试,测试在封测链中,只占了20%的价值量。

将封测放至整个半导体产业链上。

半导体的产业链,虽然复杂,但可以按照生产的流程,简化成五个部分:1)半导体设计、2)晶圆制造和3)封测,每一个环节,都需要用到4)半导体材料和5)半导体设备。

当下,从芯片设计到出货,从本质上来说,就只有两种模式:

一种是什么都自己干的IDM模式,我们熟知的英特尔、三星、德州仪器等用的都是这种模式。

这种公司投入很高,资产很重,但内部利润高,从IC设计到制造时间较短。

另一种是垂直专业化分工的“Fabless(芯片设计)+Foundry(晶圆代工)+OSAT(外包封测厂商)”,也就是把活儿揉碎。

在这种模式下,我们说的芯片公司,一般只负责“设计和销售”,其他就外包给代工厂们(晶圆代工厂、封测厂),我国大多数半导体公司,采用的都是这种模式。

相对来说,这种公司投入较小,生产灵活,但在晶圆产能紧缺的时候,这类公司很难找到产能。

因而众多的封测企业,就是在这样的背景中产生的。

封测的不稀缺,表现在相对于其他环节来说,增速并不快。

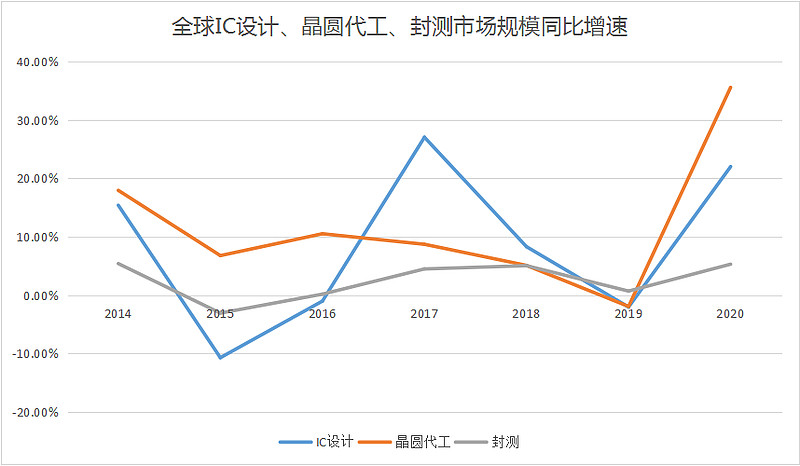

从营业规模的角度看,Yole的数据显示:2013-2020年,全球封测产业的市场规模复合增长率仅为2.55%,而同期IC设计的复合增长率为7.68%,晶圆代工的复合增长率为11.3%。

封测作为晶圆代工的必要下游,晶圆在代工厂加工后,需要封测厂来承接,理论上来说,晶圆代工的增速应该是要与封测的增速相近的,但实际上,封测的增速却远小于晶圆代工的增速。

最主要的原因——委外封测的需求远小于IC设计以及委外代工的需求。

封测的门槛比晶圆代工小不少,它是劳动密集型产业,传统封装的技术成熟,需要投入的资金较少,整个行业的壁垒不高。

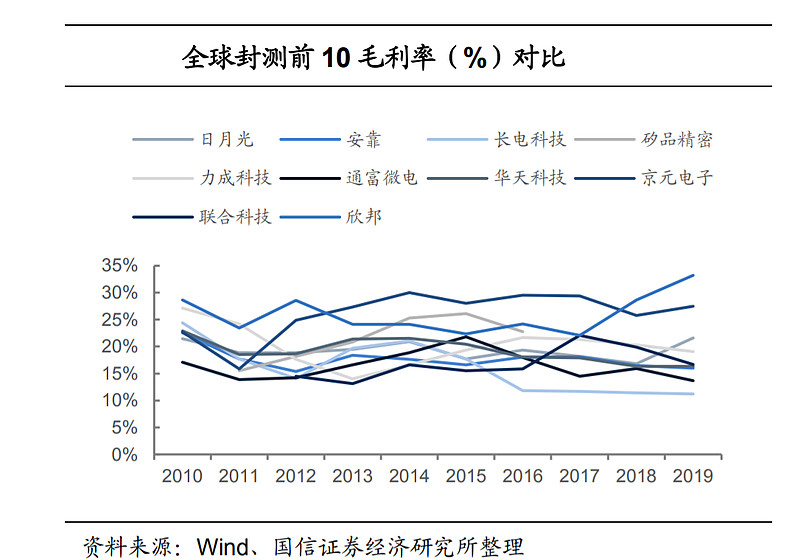

瞧封测的毛利率,无论是多大的封测企业,也无论国内或海外,毛利率都不高,大多数集中在10%-25%之间。

晶圆代工的门槛就高多了,光是入场费就达到了几百亿美元。

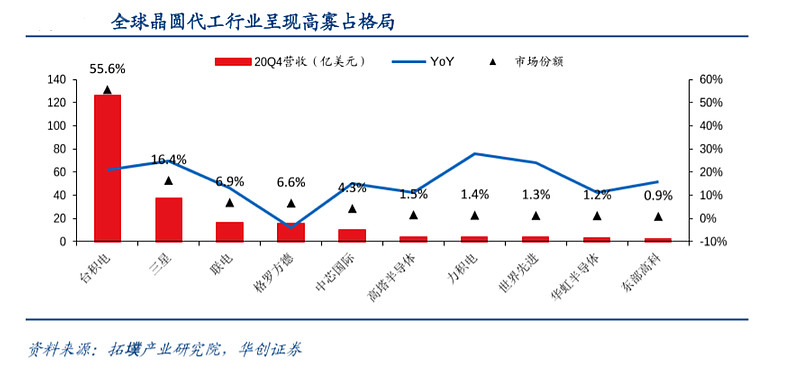

从企业来看,台积电垄断了晶圆代工,2020年的市占率接近56%;其次是三星和联电,中国大陆的中芯国际暂列第五。

投入高就意味着折旧大,领先厂商通过提前量产获取订单,分摊工厂折旧,进而继续研发下一代工艺,使得后进厂商在先进制程工艺上的投资低于预期回报而放弃竞争,以此原来的玩家就得以继续扩大市场份额、形成壁垒。

也因此,晶圆代工整体的毛利率水平高于封测,主要集中在20%-30%之间,台积电的毛利率,更是达到了50%。

封测的门槛低就意味着,若IC设计企业、晶圆代工企业有需要,可以自己建立产线,实现纵向一体化,因而Fabless企业委外封测的需求远小于委外代工的需求。

例如,前面统计的涨幅较大的10个个股中看到的富满电子和明微电子,不仅有IC设计,还有封测产线,只是把晶圆加工外包出去。

根据Gartner数据,封装测试的委外代工比率在2020年约为54.1%,但同期却有80%的芯片设计公司选择委外代工,造成封测的“量”远不能跟上中上游“量”的增长。

虽然目前的供需很紧张,封测的产能利用率位居高位,确定性很高,但对于市场而言,门槛较低,需求与IC设计和晶圆代工并不匹配,稀缺性不足。

国产替代,有实力没故事

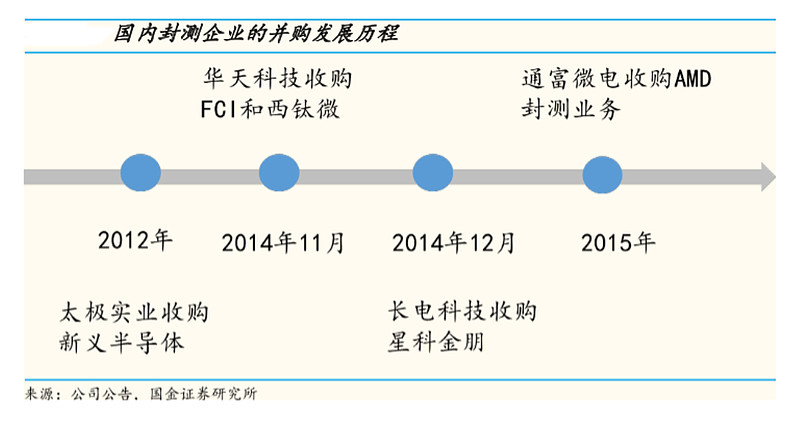

2014年的5月份,半导体封测界炸开了锅,封测厂商新加坡星科金朋发布声明,称收到来自第三方的非约束性收购意向书,有意收购公司全数股权。

星科金朋是很多封测企业的香饽饽,虽然在当时,星科金朋是亏损的,但它是全球排名第四的封测厂商,能将其收归囊下意味着打包了星科金朋众多的国际高端客户以及先进的封装技术。

投资者将收购对象投向了全球封测龙头日月光、格罗方德、华润微电子,认为封测界将要进行一场强强联合的战役。

后来市场又传闻,三星电子、华天科技、鸿海集团等潜在竞购者对此也抱有浓厚兴趣。

全球排名第六的封测厂商长电科技也不想放过这个能让公司更上一层楼的机会。

当时,为了进入国际一流厂商的供应链,长电科技踏上了技术升级的道路——与中芯国际合作,对产业链前、中、后段进行一体化推进,中芯国际做前段,长电做后段,双方成立的合资公司做中段,但实力仍然不太够,拿不下高通等国际大客户。

“境内几个封装厂差距不大,如果不并购,长电或许就没有未来,也不能抢占先机”,长电科技当时董事长王新潮表示,“星科金朋的技术、市场、国际化,与长电的互补性达到95%以上,并购后的规模,如果长电自己做,可能要耗费几十亿美元,花上5年、10年,过程中会赔多少钱还不知道”。

天助长电,日月光因为与星科金朋业务重叠而退出了竞购,中国内地其他厂商因为没有拿到发改委备案或者不愿意停牌进入收购程序而退出了竞购。

在经历了首轮报价后,只剩下市值仅有100多亿元人民币的长电科技和投资组合市值高达1700多亿美元的星科金朋老东家淡马锡。

2014年的最后一个夜晚,一切尘埃落定,“身价”的悬殊没有让长电科技输,长电科技对星科金朋报价7.8亿美元赢得了这场收购。

然而,当时的长电科技,自有资金仅有几亿美元,这场蛇吞象的并购钱从何处来?

就在这一年,国家集成电路产业基金成立且正加速投资步伐,它对长电施以援手,给予了3亿美元的支持;加上银行的1.2亿美元借款、中芯国际1亿美元的,让这场不可能的并购成为可能,至此,长电科技实现华丽转身,营收规模一跃成为全球第三。

这是长电科技逆袭的一个故事,但他很具有代表性。

2010年开始,封测开启了高举高打的国产替代进程,在各项支持政策如《国家集成电路产业发展推进纲要》、大基金的支持下,不断开启并购整合,借此,国内的封测厂打入英特尔、高通、博通等企业的产业链。

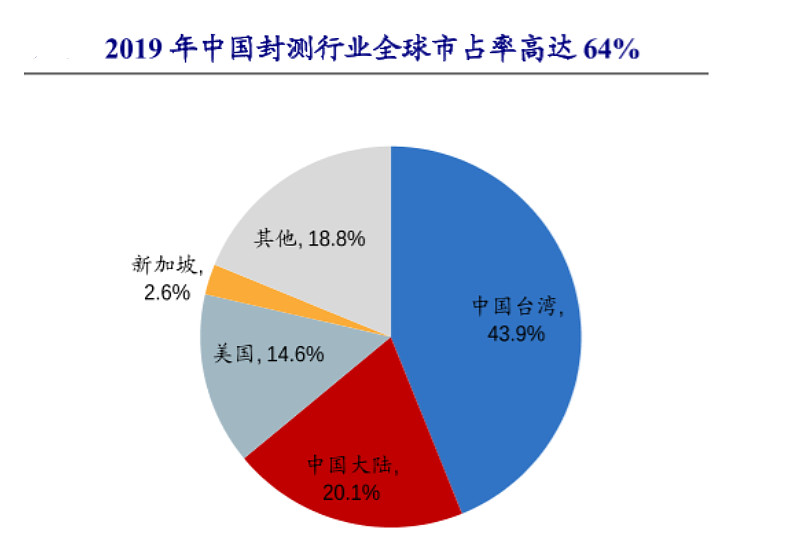

仅中国大陆地区,2019年的市占率就达到了20.1%,加上中国台湾43.9%的市占率,中国封测行业全球市占率高达64%;仅看中国大陆的企业在全球的排名,2020年,长电科技位居第三、通富微电排名第五,华天科技排名第七。

这个市占率和国内企业的排名,比半导体其他环节好太多了,实力强大;但从另一个角度看,这意味着国产化可替代的空间不如其他环节高。

而本次半导体行情,有一个重要的逻辑是国产替代——疫情影响下的海外产能不足的国产替代、制裁事件频出的背景下的国产替代。

国产化率低的细分领域,反而让市场燃起了更大的热情。

(为了统一口径,以下的国产化率仅为中国大陆的厂商份额。)

仅从封测这条产业链来看,根据SEMI的数据,上游封测设备国产化率仅为7%,因为ASM Pacific、K&S(库力索法半导体)、Shinkawa(新川)、Besi等等海外企业的垄断,国内企业渗透很难。

从封测设备拓展到整个半导体设备,无论哪个环节,国产化率均小于20%,全球半导体设备市场被美国、日本、荷兰企业垄断,前五名的企业包括应用材料、阿斯麦、泛林半导体、东京电子和科磊半导体,2020年行业CR5占比66%。

有着广阔的国产替代空间,整个设备端的涨幅是不低的,剔除掉新股新益昌(4月28日上市),从四月至今涨幅最大的长川科技做的是测试机,中国大陆在这个领域,除了在存储器金额SoC测试机份额较大外,其余应用国产化率均不足15%;

涨幅次之的芯源微,其涂胶显影设备国产化率不足1%。

继续将目光从设备拓展到整个半导体产业链:

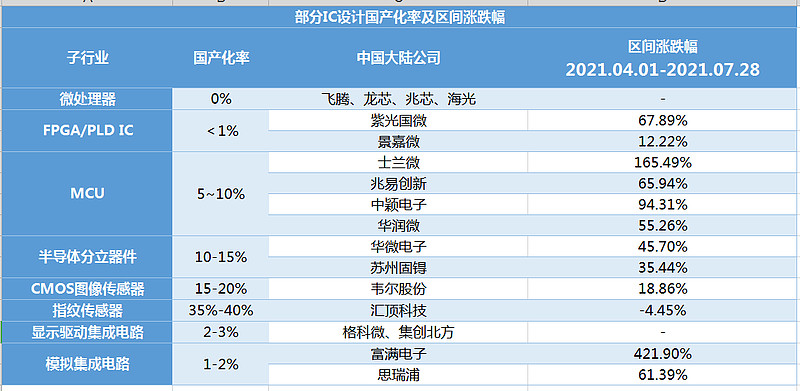

根据民生证券的统计,IC设计和IDM中,微处理器、FPGA/PLD IC的国产化率小于1%;模拟集成电路国产化率只有1~2%;显示驱动集成电路国产化率为2-3%;MCU的国产化率为5~10%;半导体分立器件国产化率为10%-15%;但CMOS图像传感器和指纹传感器国产化率比较高,达到了15-40%之间。

抛开“消费电子和汽车电子”这一层大的行业景气度逻辑来说,不仅是封测,这一轮半导体行情里,国产化率较高的CMOS图像传感器和指纹传感器,其代表公司的股价走势也不怎么强,韦尔股份涨幅为18.86%,而汇顶科技更是跌了4.45%。

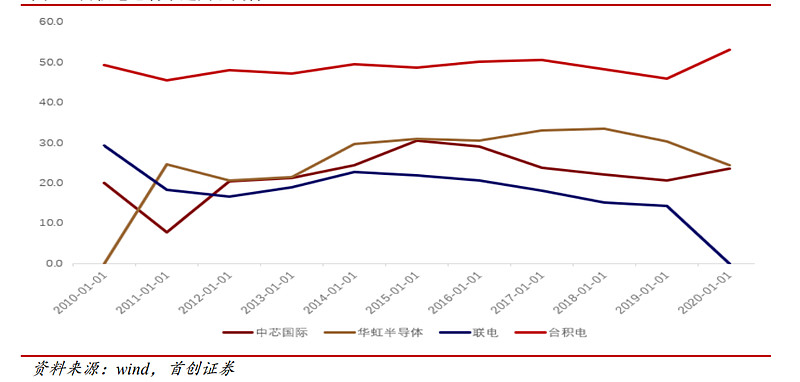

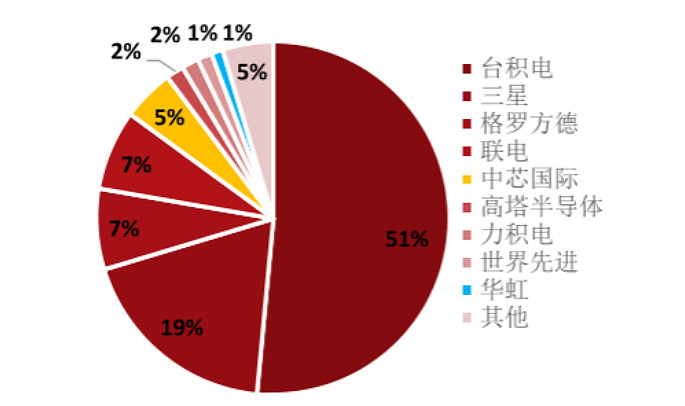

在晶圆代工领域,中国大陆排名第一的企业中芯国际,2020年全球市占率仅为5%,全球排名第5;华虹半导体的全球市占率仅为1%左右;前几名的份额中,中国台湾的台积电是绝对的王者,市占率超过了50%,接下来是三星、格罗方德和联电。

虽然晶圆代工国产化率也不高,但中芯国际走势并不强,4月1日-7月28日涨幅仅为9.09%,也迟迟不涨。

一是因为它是中国实现芯片国产替代的关键一环,在中美科技博弈的漩涡中,受中美关系影响较大,近期的事件,少不了拿他制裁;

二是公司内部管理层动荡,不确定性高。

所以,不是封测不强,恰恰因为封测实力领先,反而给投资者的想象空间不大,没有了资本市场爱听的故事,就少了资金的追逐。

终

抛开所谓的稀缺和国产替代带来的情绪因素,回到封测本身,其在价格上的逻辑比量的逻辑强。

价格上,短期供求失衡,长期先进封装的技术演进,让封测的ASP有上涨的空间。

现在封测端,因为产能满载,原材料上涨,头部企业打线用料更大,对原料价格反应更为敏感,加上新台币强升、购机成本增加,头部的日月光已经率先涨价,调价又快又急,使过去难以涨价甚至常被砍价的二线厂也得以顺利涨价。

长期来看,价格提升的真正逻辑落在技术的突破,先进制程封装的ASP是传统封装的十几倍。

根据长电科技的年报,先进封装ASP达到0.7元/只,相对比传统封装的0.05元/只,价格差了14倍。

在先进封装的逻辑里,中国大陆的封测厂技术平台已经实现和海外厂商同步,但先进封装占全球比例仅为14.8%,国产替代有比较大的提升空间。

需求上,中短期上游晶圆代工厂的扩产,引导封测厂增加产能,但同时,先进封装技术模糊了上游晶圆和下游封装的界限,其他企业纷纷想进入封测分羹,封测厂面临着资金和实力相当的上游晶圆厂和下游模组厂的竞争,量上要想提升,着实不易。

而量,又是封测企业提升盈利的关键指标,在资本密集型和劳动力密集型行业里,有量才能形成更大的规模效应,平摊固定成本提高盈利能力,但很可惜,中长期的量,提升空间或许并不大。

“无芯之痛”在设计、在制造,放在成长的周期中,他们相当于正处于萌芽和成长期,处于这一阶段的企业,无论是企业还是股价,总是散发无尽的活力。

对比之下,封测在前辈们的努力下,已经跨越了前期的一穷二白,高举高打迈入了成熟阶段,能给到的估值本来就不高。

从产业发展这个角度来说,不也是一件值得欣慰的事吗?